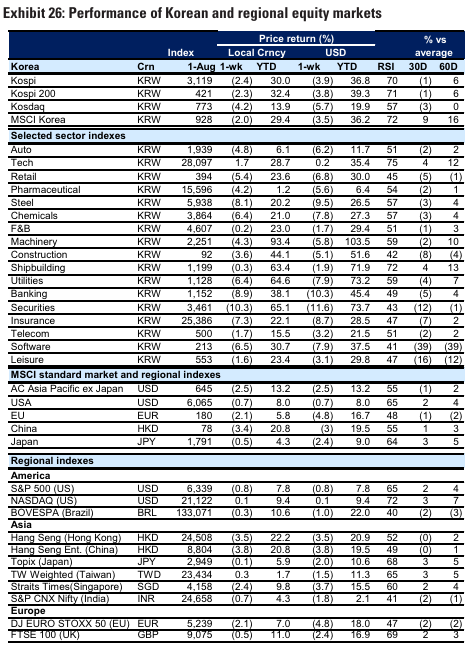

코스피, 미·한 무역협상 타결·정부 세제 개편안 영향으로 2.4% 하락

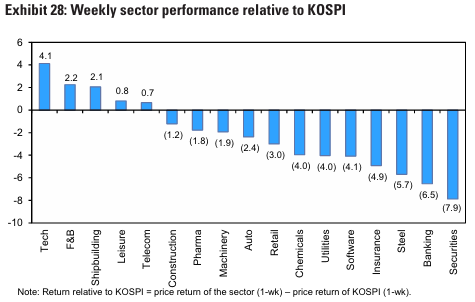

이번주에는 기술, 음식료, 조선업 강세 / 은행, 증권업종이 큰폭으로 하락

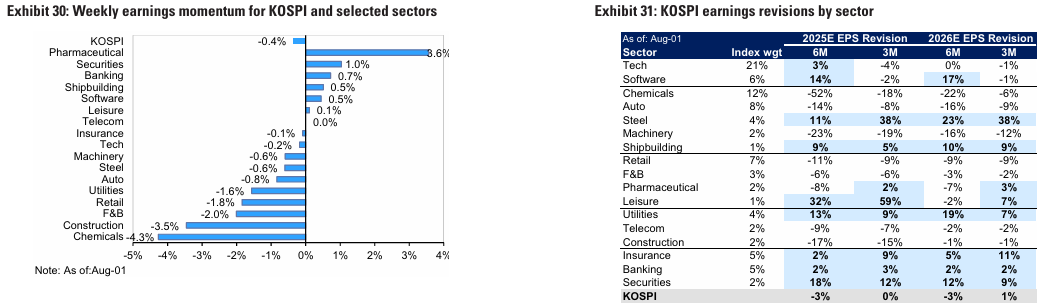

KOSPI 12개월 예상 EPS 는 이번 주 0.4% 하향 조정되었습니다. 제약 섹터의 실적 상향 조정 폭 이 가장 컸고, 화학 섹터의 실적 하향 조정 폭이 가장 컸음 (표 30)

미국과의 상호 관세율이 15%로 협의됨. (예상 25%)

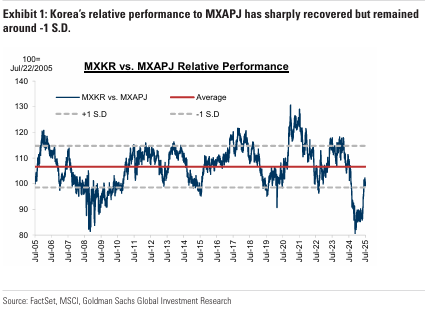

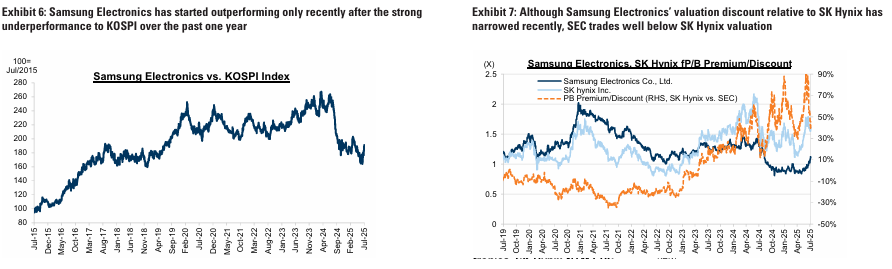

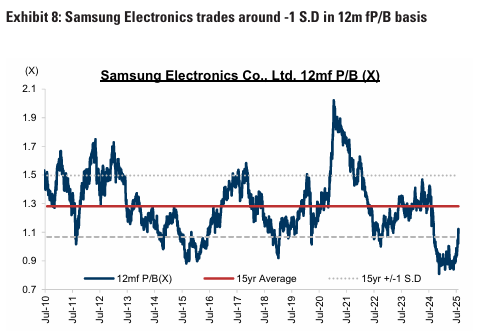

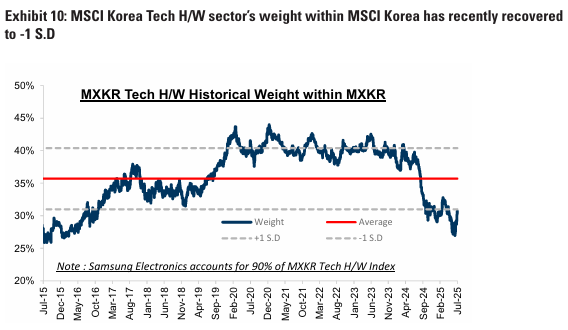

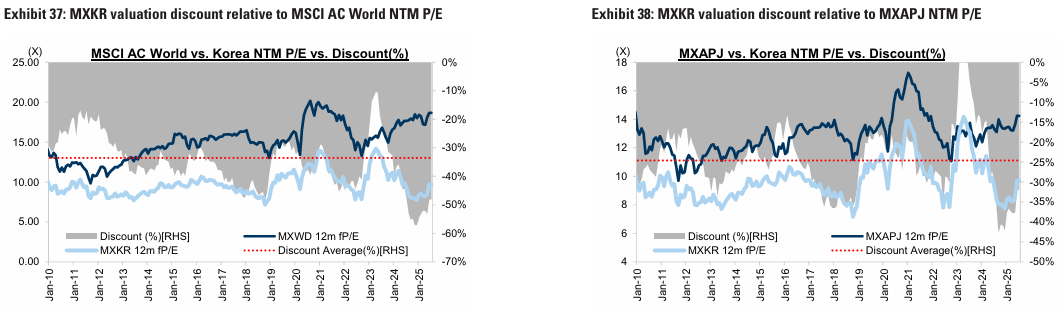

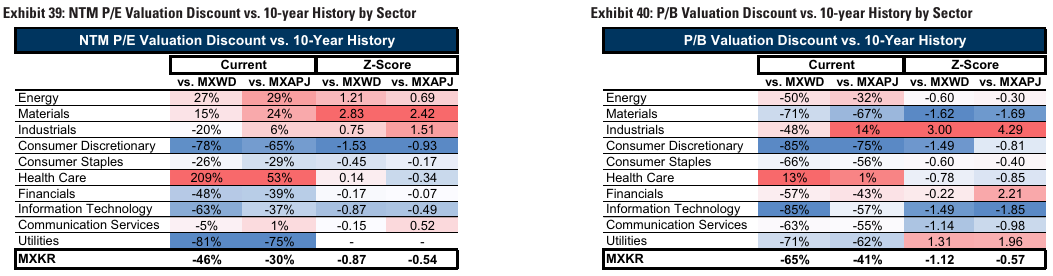

삼성전자의 밸류에이션 할인폭은 최근 축소되었지만, 삼성전자는 SK하이닉스 밸류에이션보다 훨씬 낮은 수준에서 거래되고 있음. (외국인 지분율이 낮은 가운데, 12개월 fP/B 기준으로 -1 SD 내외로 거래되는중)

또한, MSCI 한국 지수 내 기술 H/W 섹터의 비중은 최근 -1 SD로 회복. 삼성전자가 높은 비중을 차지하는 기술 H/W의 밸류에이션 회복 가능성은 시장 전체에 6%의 추가 상승 여력을 제공할 수 있음

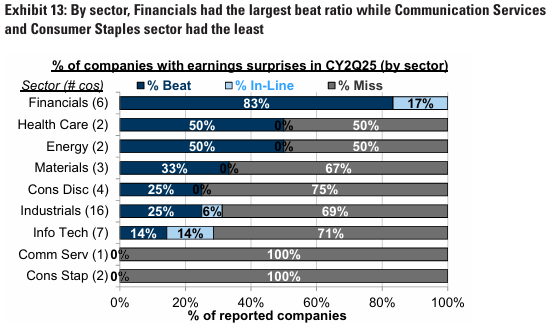

25 2Q 실적 발표에서 33%가 컨센서스 예상치를 상회

금융업종이 가장 큰 초과수익률 / 통신서비스업과 필수소비재업종이 가장 낮은 초과수익률

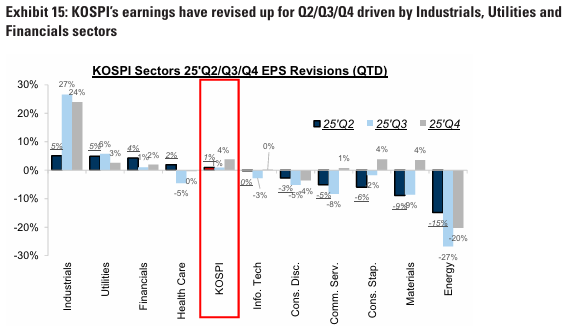

2025년 2 분기 실적은 2분기 실적 발표 시즌의 역사적 평균보다 낮음. 2분기 실적 발표 시즌 동안, 산업재, 유틸리티, 금융업종이 주도하여 코스피 지수의 2분기, 3분기, 4분기 실적이 상향 조정됨.

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기