250721 - 골드만삭스 중국의 침체를 기다리며

콜드브루

2025.07.24조회수 33회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

<요약>

미국이 중국 상품에 대한 관세를 우리가 예상했던 것보다 더 많이 인상했지만 연초 기준, 중국의 2025년 상반기 실질 GDP 성장률은 예상치를 상회하여 전년 대비 5.3%를 기록함. 2025년 하반기 중국 경제를 형성하는 두 가지 주요 거시경제적 주제는 무역과 정책임.

무역은 견조했고, 2분기에는 달러 기준 전년 동기 대비 6.2% 성장. 관세 영향이 본격적으로 나타나는 하반기에는 수출이 감소할 것으로 예상. 그러나 불확실성이 상당하며, 향후 몇 달 동안 중국 수출이 계속해서 예상치를 웃도 는 상승세를 보일 가능성이 있음.

현재 성장은 2분기에 성장이 둔화될 수 있는 충분한 여지를 남긴 것임. 정부가 연간 목표인 "약 5%"의 실질 GDP 성장률을 달성하는 가운데, 올해 상반기에도 여전히 성장세가 이어지고 있음. 따라서 정책 입안자들은 단기적으로 대규모 완화 조치를 발표하는데 성급하지 않음. 최근 몇 달 동안의 인프라 투자 감소는 정부의 긴박감이 부족하다는 것을 뒷받침함.

이번 달 시 주석이 주재한 두 차례의 고위급 회의는 부동산 시장에서 2015-18년 현금 지원 판자촌 재개발 계획과 2015-16년과 같은 과잉생산 섹터에서의 감산("공급 측면 개혁")이 반복될 것이라는 시장의 추측을 불러일으켰으나, 10년 전에 시행된 이러한 정책들이 오늘날에는 적합하지 않으며 실현 가능성 또한 낮을 것임.

부동산 시장의 펀더멘털은 10년 전과 완전히 다름. 현재의 과도한 감산은 노동 시장의 취약성과 은행의 대출 실적 압박을 심화시킬 수 있음. 궁극적으로 중국의 과잉 생산 문제를 해결하려면 재정 시스템과 지방 정부의 인센티브 제도 개선이 필요할 수 있음.

제14차 5개년 계획이 마무리됨에 따라, 정책 입안자들은 제15차 5개년 계획을 준비하고 있으며, 세부 계획은 올해 말 제4차 전체회의에서 공개될 예정. 급변하는 외부 환경과 중국 혁신의 초기 성공을 고려할 때, 기술 혁신을 통한 생산성 향상과 국내 수요 확대라는 두 축의 균형을 맞추는 것이 향후 5년간 중국 경제 계획의 우선순위가 될 것으로 예상됨. 하지만 이는 필요한 경제적, 사회적, 제도적 조정을 고려할 때 매우 어려운 과제가 될 것임.

[본문]

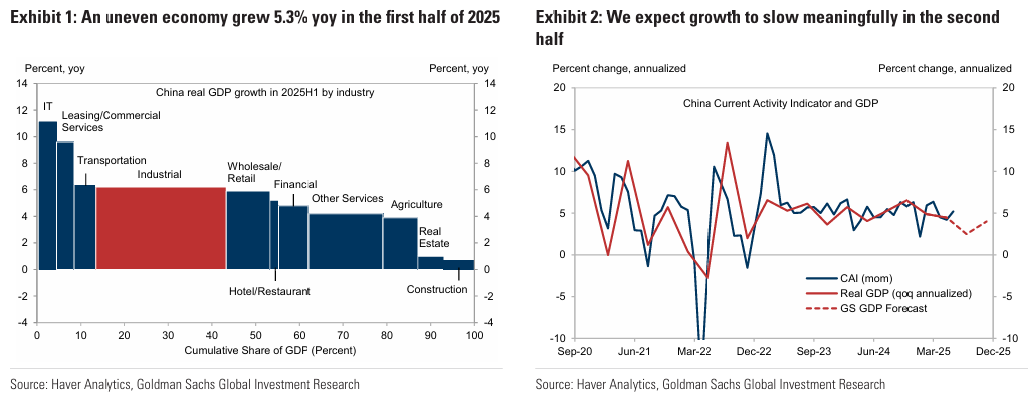

대외 관세 혼란과 국내 구조적 변화에도 불구하고, 중국 경제는 2025년 상반기에 예상보다 나은 성과를 보임.

상반기 실질 GDP 성장률이 전년 동기 대비 평균 5.3%를 기록함에 따라, 정부의 연간 실질 GDP 성장률 "약 5%" 목표는 몇 달 전 미중 양자 관세가 100%를 넘어섰던 것보다 달성 가능성이 높음.

2025년 하반기에는 관세 영향이 나타나고 정책 입안자들이 추가 부양책을 서두르지 않으면서 전분기 대비 성장률이 둔화될 것으로 예상. 기준 전망에 따르면 상반기 대비 하반기 성장률이 크게 둔화될 것으로 예상되며, 중국의 연간 실질 GDP 성장률은 4.7%를 기록하고 4분기 성장률은 YOY 4.0%로 하락할 것으로 예상됨. 그러나 우리는 이러한 성장 둔화의 정확한 규모를 둘러싼 상당한 불확실성과 중국 수출이 예상보다 더 회복력이 있을 가능성이 있음. 향후 몇 달 동안 정책 입안자들은 2026년부터 2030년까지 중국의 경제 및 사회 발전 목표를 제시할 제15차 5개년 계획에 집중할 것임

<무역 와일드카드>

미국의 중국산 제품에 대한 실효 관세율이 1월 약 10%에서 현재 약 40%로 4배나 상승한 이후 수출은 놀라울 정도로 회복력을 보였음. 이러한 회복력의 일부는 상품 무역의 유동성과 중국 수출업체의 무역 흐름 재편 능력에서 유래했음. 예를 들어, 중국의 대미 수출(4월과 5월 감소, 6월 증가)은 일부 미국 외 국가에 대한 중국의 수출(4월과 5월 증가, 6월 감소)과 유사했으며, 전체 수치는 거의 변동이 없었습니다. 중국의 수출은 2분기에 명목 달러 기준으로 전년 동기 대비 6.2% 증가했음

무역에 대한 전망은 2025년 하반기 중국 수출이 눈에 띄게 연속 감소할 것으로 예상함. 첫째, 미국 6월 소비자물가지수(CPI) 자료에서 알 수 있듯이 관세 효과는 점차 소비자 물가에 전가되고 있으며, 향후 몇 달 안에 더 큰 영향을 미칠 것으로 예상됨.

미국이 중국 제품에 대한 관세를 30%포인트 인상하면 중국의 실질 GDP가 약 1%포인트 감소할 것으로 예상했으며, 이러한 감소는 대부분 하반기에 발생할 것으로 예상했음. 둘째, 4월 2일 해방의날 이전에 ...