250717 SOCGEN - 한국 주식

콜드브루

2025.07.20조회수 28회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

<요약>

코스피 지수는 미국 달러 기준으로 44% 상승함. 신흥시장과 선진시장이 17%, 10% 상승한것과 대조됨.

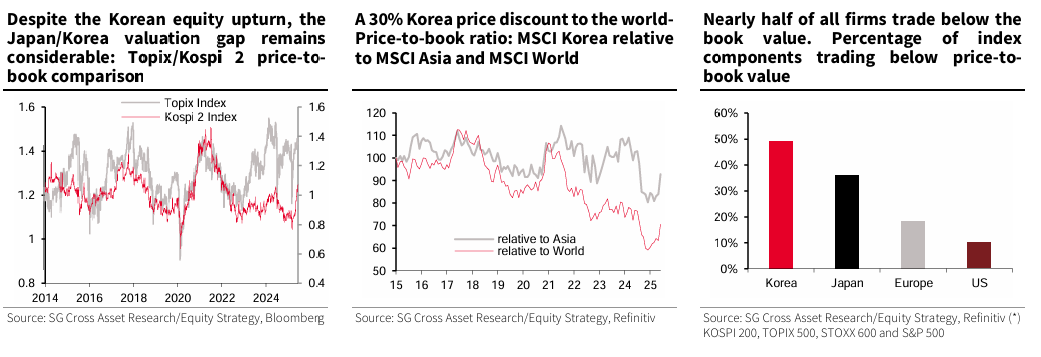

또한 장부가치 대비 1.1배로 가장 저평가된 지수 중 하나가 코스피임. 실적 회복 & 지배구조 개선 조치가 시장을 지지하고 있음.

코스피 지수가 강세를 보일 수 있는 여건은 조성된 것으로 보임

7월 3일 한국 국회는 상법 개정안을 통과시킴. (1) 모든 주주에게 기업 수탁의무 확대 (2) 감사위원 선임시 최대주주의 의결권을 3%로 제한하는 3% 룰

다음단계 예상 추가조치 (1) 세금 시스템 : 배당금에 대한 분리과세 (2) 큰 규모의 자사구 조각 유인책. 낮은 배당성향을 높이고 주주수익률 개선

24년 1월에 이전 정부가 밸류업 프로그램을 시작했으나 정치적 이유로 진전이 제한적이었음. 평가액은 여전히 낮고 주주수익률은 글로벌 경쟁사보다 낮으며 대차대조표의 현금 활용도가 낮음.

KOSPI 3500 : 이전 보고서에서 3가지 시나리오에 대해 다뤘고 그중 불리쉬한 시나리오는 코스피 타겟을 3500으로 잡음. trailing 어닝의 12개까지 밸류에이션이 상승하고, 12개월 EPS 성장률 50%이상으로 이익 회복을 가정한 시나리오였음

분산 투자의 이점을 위해 개별종목보다는 복합 종목을 선택하는 것이 더 바람직하다고 추천함.

<무엇이 바뀌었는가 : 밸류에이션, 현금 활용도, 주주수익률에 대한 분석>

밸류에이션 : 현재까지는 적당한 재평가

한국의 PBR은 1이상으로 상승했지만 여전히 세계 최저 수준임. ( 대통령 선거를 전후로 0.85 -> 1.07로 상승)

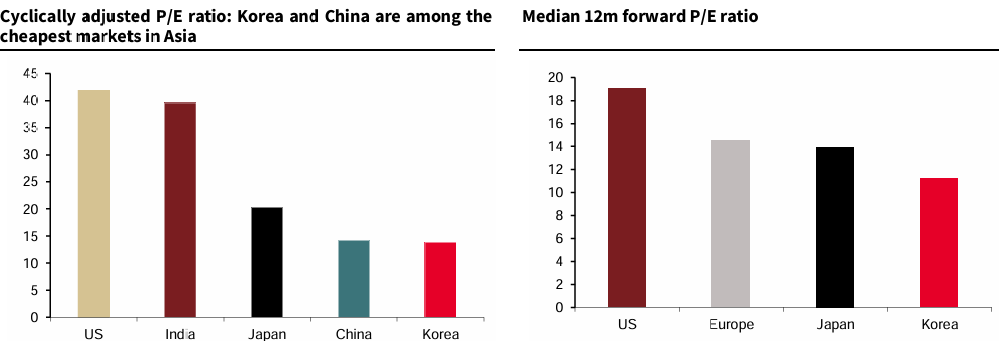

밸류에이션도 매우 낮음. 한국은 중국과 비슷하게 10정도를 유지하고 있음. 11정도에서 forward PE는 일본보다 3포인트가 낮음.

(6월말 현재 중국은 14.1배 일봉는 20.1배, 인도는 39.6배, 한국은 13.8배)

<대차대조표에는 현금이 여전히 많음>

코스피 종목 중 현금 보유 비중이 57%로 추정되는데, 토픽스 지수는 54%, 스톡스 600 지수는 26%, S&P 500은 ...