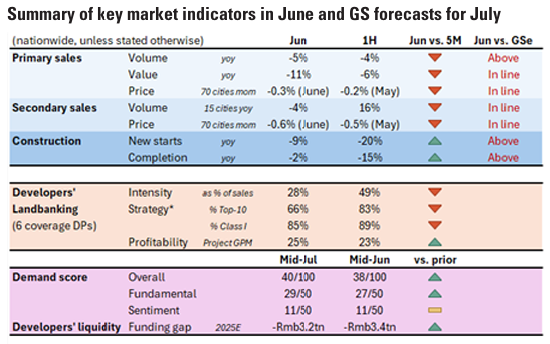

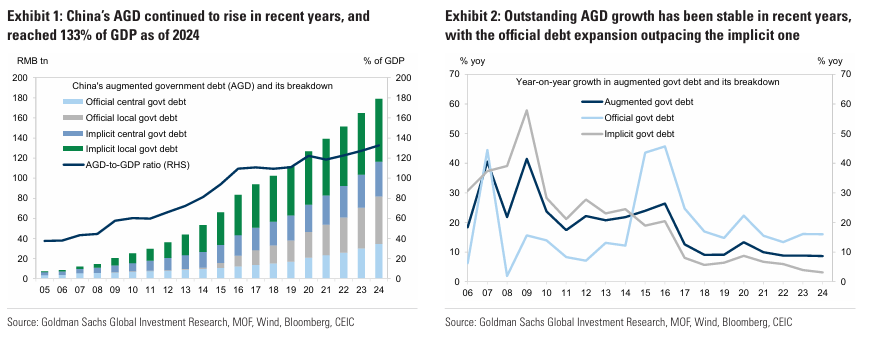

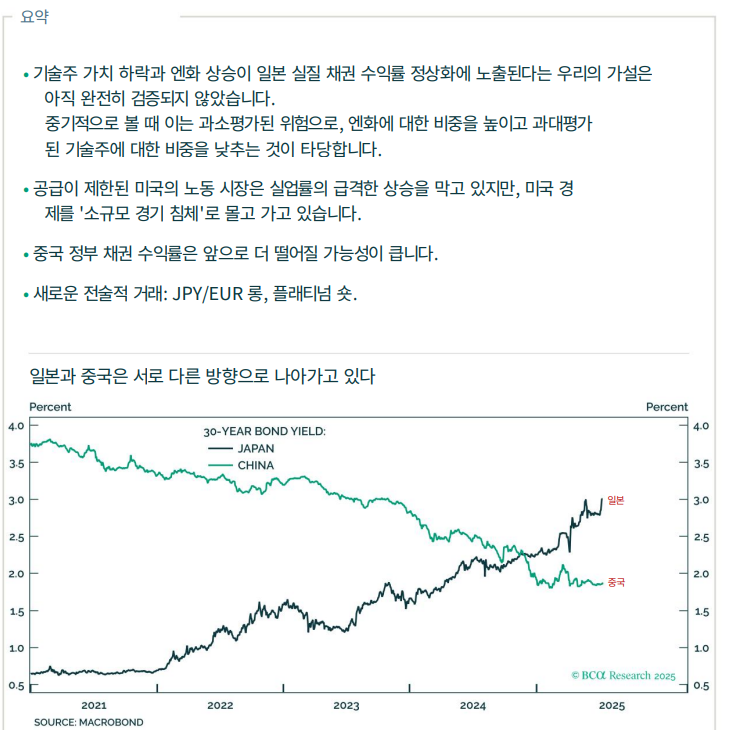

250714 - MIZUHO (일본) 재정 확장에 대한 우려가 왜 10년 이상 금리 곡선의 가파름을 초래하는가

콜드브루

2025.07.20조회수 20회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

요약

(1) 재정 확대에 대한 우려가 10년물 국채금리 곡선의 가파른 상승을 유발하는 이유는 무엇인가?

재무부가 초장기 국채 발행을 줄인 만큼, 정부가 보다 확장적인 재정 정책을 시행하더라도 초장기 국채 공급이 증 가할 가능성은 낮음. 그럼에도 불구하고, 재정 위험에 관심이 집중될 때 수익률 곡선은 여전히 가팔라 지는 경향이 있음.

(2) 상원 선거와 통화정책

야당들은 통화 정책에 대한 견해가 엇갈리고 있지만, 자민당과의 연정 가능성에 따라 모든 정당은 기본적으로 비둘기파임. 즉, 자민당-공명당 연립 정부가 다가오는 선거에서 과반 의석을 확보하지 못할 경우 통화 정책이 더욱 완화적으로 전환될 가능성이 높다는 것을 의미함.

(3) BOJ 대차대조표의 자산 관련 고에다의 언급

일본은행 정책위원인 준코 고에다가 중앙은행 대차대조표의 자산 부분을 언급한 것은 일본은행이 민간부문의 정부 부채 흡수능력이 양적긴축에 실질적인 제약이 될 수 있다는 사실을 알고 있음을 시사함.

(1) 재정확대 우려가 10년물 국채금리 곡선 급등으로 이어지는 이유는?

국채 발행 증가의 즉각적인 영향에 초점을 맞추면, 일반적으로 (1) 초장기 국채 섹터는 단기 국채(금리 인상 예상이나 해외 금리의 영향을 더 많이 받는)보다 수급에 더 큰 영향을 받아, 공급 증가 에 대한 우려에 따라 수익률이 더 크게 상승함.

그러나 최근 초장기 국채 발행량이 크게 감소함에 따라, 현재 시장의 지배적인 견해는 재무부가 캘린더 기반 시장 발행량을 늘리더라도 초장기 국채 부문의 공급을 늘리지 않을 것이라 예상중. 이러한 관점에서 (1)은 더 이상 타당한 가정이 아닐 수 있음. 오히려 발행량 증가 가능성이 더 높은 장기 국채 부문은 단기적으로 공급 증가에 더 취약할 수 있음.

그러나 현재 상황에서도 재정 우려에 대한 반응으로 10년 이상 곡선이 가파르게 되는 데 기여하는 한 가지 요 인은 (2) 재정 위험 프리미엄임.이는 일본의 재정 상태의 지속 가능성에 대한 장기적 우려를 반영하며 곡선 의 장기 끝에서 수익률에 더 큰 영향을 미치는 경향이 있음

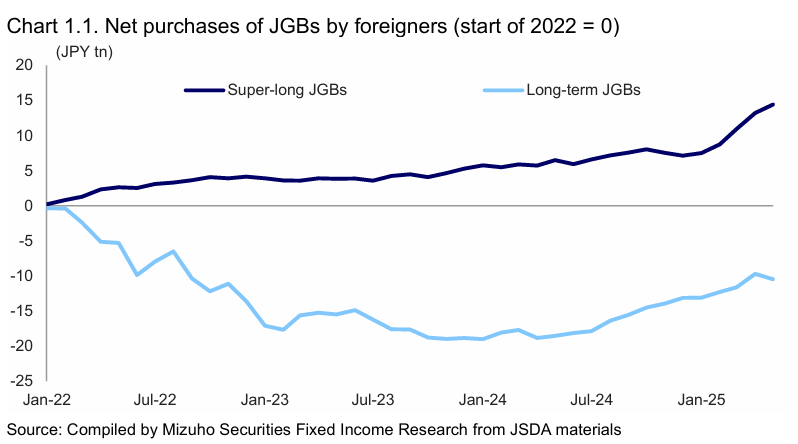

(3) 해외 투자자(재정 우려에 특히 민감 함)가 구축하고 매도할 여지가 큰 초장기 국채의 롱 포지션을 간과해서는 안됨

일본 국채 순매수 : 초장기채 & 장기채

위에서 언급한 세 가지 요인 중 (1)은 정부 채권 발행 증가의 즉각적인 영향에 초점을 맞추는 반면 (2)는 일본의 재정적 지속 가능성에 대한 장 기적인 위험을 강조함. 세 번째 요인은 두 가지 모두의 영향을 받을 수 있지만, 상당한 매도가 발생한다면 해외 투자자들이 일본의 장기적 인 재정적 지속 가능성에 의문을 제기하기 시작했기 때문일 가능성이 높음. 더 나아가 재정적 우려로 인해 10년 이상 곡선이 가파르게 되 는 경향이 현재 상황에서 (1)이 덜 적용되더라도 지속된다면(즉, (2)와 (3)이 상당한 영향을 미치는 경우), 이는 시장이 현재 발행 증가의 단기적 인 공급/수요 효과보다 일본의 재정적 위치의 장기적인 지속 가능성에 더 집중하고 있다는 증거로 볼 수 있음.

그러나 국가 부채 증가만으로 일본의 재정 위험이 크게 증가하는 것은 아님. 오히려, 저희는 주요 위험 요인이 평균 수요와 공급 기간의 불일치일 확률이 큼. 따라서 정부가 소비세 인하를 시행하거나 다른 확장적 재정 정책을 추진하더라도 재정 지속가능성 위험이 크게 증가하지는 않을 것으로 예상됨. 따라서 재정 지속가능성 우려로 인한 (약세) 곡선의 가파른 상승은 중기적으로 반전될 것임.

위에서 ...