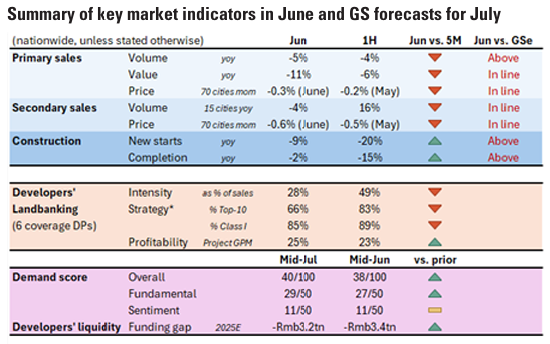

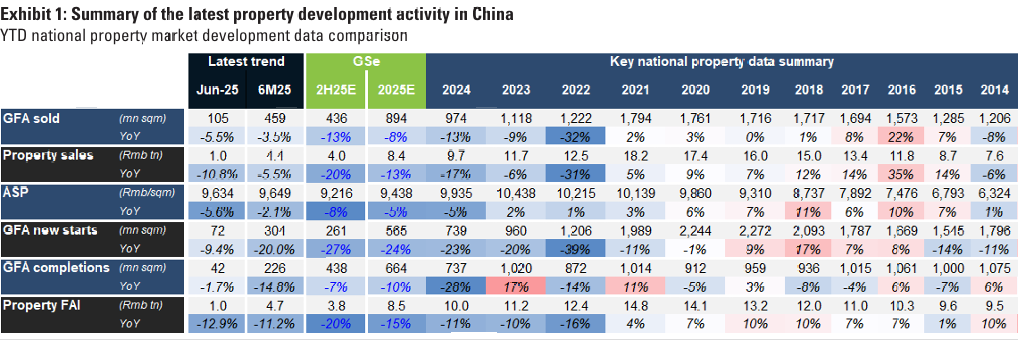

2025년 6월 1차 시장 규모와 건설 활동은 예상보다 강했음. 7월에 1차 시장은 YOY 감소폭이 축소될것이며, 2차 시장은 YOY 감소폭이 확대될 것임. 7월말에 예정된 정치국 회의에서 발표된 부동산 관련 정책에 주목해야함.

부동산 매매량/value는 전월 대비 +49%/+44%(2014 ~ 2021년 사이 평균 +45%/+42%). (2014-2021년 동안 +5%가 고주파 추적에 의해 표시됨)

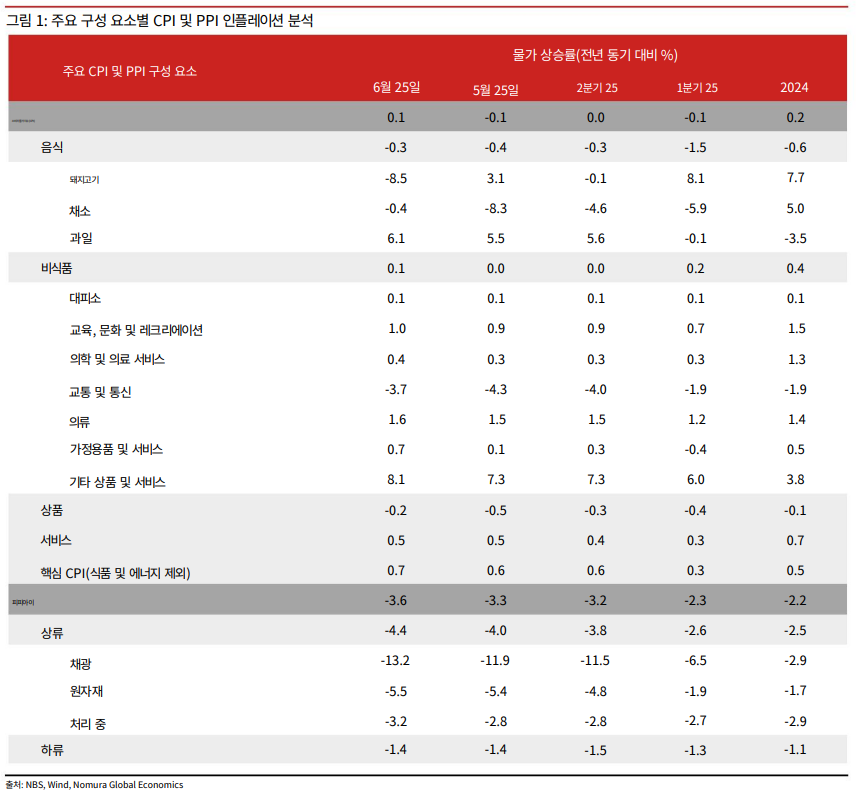

6월에는 전년 동기 대비 -5%/-11% 감소(5월 -3%/-6%)를 기록하여, 2025년 상반기 매매량/매매액은 각각 전년 동기 대비 -4%/-6% 감소. 주거용 부동산 매매량 과 매매액은 2025년 상반기에 전년 동기 대비 -4%/-5% 감소했으며, 2025년 상반기에는 전년 동기 대비 -3%/-3% 감소

70 개 도시의 ASP 지수는 6월에 1차/2차 시장의 경우 전월 대비 -0.3%/-0.6%였고(5월은 전월 대비 -0.2%/-0.5%), 1/2/3등급 도시는 1차 시장에서 전월 대비 -0.3%/-0.2%/-0.3%(5월은 전월 대비 -0.2%/-0.2%/-0.3%), 2 차 시장에서 전월 대비 -0.6%/-0.7%/-0.6%(5월은 전월 대비 -0.5%/-0.5%/-0.5%)를 기록.

6월 GFA 완공률은 전년 동기 대비 -2%(5월 -20%)로, 2025년 상반기 GFA 완공률은 전년 동기 대비 -15%로 GSe(즉, 6 월 25일 전년 동기 대비 10대 중반~후반대 감소 )보다 높았음. 이는 당사의 정교한 GS 부동산 완공(GSPC) 추적기 에서 유래한 ...