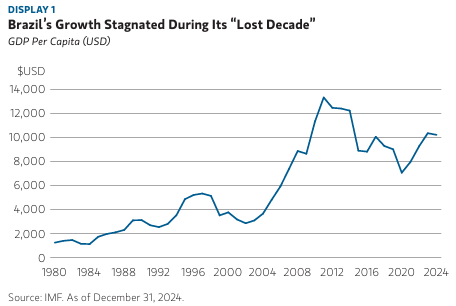

수년간 브라질의 역사는 호황과 불황의 연속이었음. 2000년 대 최고의 경제 강국이었던 브라질의 국내총생산(GDP)은 2004년 6,700억 달러 -> 2014년 2조 5천억 달러로 거의 네 배 가까이 성장 하며 원자재 슈퍼사이클을 경험했음.

그러나 이후 10년간 성장은 정체되어 1980년대의 "잃어버린 10년"이 되어버렸음.

2024 년 브라질의 GDP는 16% 감소한 2조 1천억 달러를 기록한 반면, 세계 경제는 40% 성장하여 111조 달러를 기록.

정치적 혼란과 느슨 한 재정 정책이 언론의 주요 뉴스를 장식했지만, 브라질의 경제 상황은 자세한 이해가 필요하며(nuanced) 개선될 여지가 있어보임

브라질은 지난 10년 동안 조용히 구조적 개혁을 시행해 왔으며, 이를 통해 이제는 국가의 장기적 경제 방향을 재편하고 잠재 GDP를 높이기 시작했음.

<10년의 개혁>

17년이후로 브라질은 경제적 장기 이슈들에 집중해왔음.

금리 개혁, 국유기업 개혁, 중앙 은행 독립성, 노동 및 연금 개혁 등이 있으며, 이러한 변화는 국가의 왜곡과 경제 개입을 줄이고 잠재성장률을 높이는 데 기여했음. 국제통화기금 (IMF)은 현재 브라질의 잠재성장률이 0.5%포인트 상승 한 2.5%를 기록한 것으로 추정 중. 지난 3년간 3%를 넘는 GDP 성장률의 일부는 재정 부양책 덕분이기도 하지만, 더욱 지속 가능하고 자립적인 성장을 위한 기반은 그 어느 때보다 탄탄함.

<수출 강도>

브라질의 무역은 신흥 시장중 가장 낮은 수준이며 수입은 GDP의 16%, GDP 대비 무역 총합은 24년도에 36%였음. 그러나 ...