250718 UBS 브라질 재정 개선 시나리오에서 헤알화는 어디까지 올라갈 수 있을까?

콜드브루

2025.07.24조회수 31회

콜드브루

구독자 368명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

<요약>

국내와 국외 factor들을 종합했을때 우리의 모델에서 브라질 헤알화는 5.28이 적정가치로 보임. 단순히 국외 외부 팩터들만 고려하자면 헤알화는 현재수준보다 훨씬 높은 4.3 정도일 수 있다고 보여짐. 결국 이 차이는 국내 위험 프리미엄에 따라 달라짐.

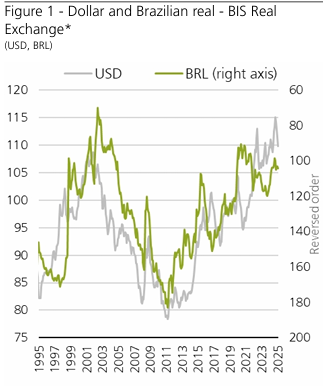

** USDBRL 차트

헤알의 실질 환율은 1994년 이래 역사적 평균보다 약 20%나증 수준을 유지하고 있어 주요 신흥 시장 통화중 가장 가치가 하락한 국가중 하나임. ( 아르헨티나와 터키만이 이보다 높은 수준의 가치가 하락함)

역사적으로, 신뢰할만한 재정 개선과 유리한 외부 환경이 결합되면 통화 가치가 크게 상승할 수 있음.

다음 행정부가 재정에 대한 의지를 분명히 보인다면 헤알은 유리한 국면을 맞이할 것임.

[본문]

현재 우리는 달러 약세 환경을 경험하고 있으며 이상황 속에서 차기 정부의 재정 개선 의지가 분명해지면 헤알은 유리한 국면으로 접어들 수 있음

글로벌 달러 추세는 BRL의 궤적에 근본적인 영향 그 자체임.

BRL은 최근 상승세를 보였으나 이러한 움직임의 상당부분은 외부요인, 특히 달러의 전반적 약세로부터 유래했음. 달러 약세, 견조한 원자재 가격, 그리고 낮은 위험 회피 성향을 특징으로 하는 현재 상황은 신흥 시장 통화 전반에 호재로 작용해 왔음.

그러나 국내 상황은 여전히 삼각한 재정부담으로 점철되어 있고 (25년, 26년 예산에 대한 정치권 갈등에서도 확인 가능) 재정 위험 프리미엄이 높아 헤알화의 추가 절상 가능성이 제한되고 있음.

차기 정부가 재정 문제에 대처할 수 있다는 명확한 신호가 보인다면 헤알은 추가 절상 여지를 가질 수 있음. 우리는 두가지 상호 보완적인 측면으로 나누어 분석을 할 것임.