☆250910 BofA - RIC report : 데이터 센터와 에너지 ☆

콜드브루

2025.09.14조회수 41회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

BofA 글로벌 리서치(BofA Global Research)는 미국이 향후 12개월 동안 금리를 1.25%p 인하하여 약 3.25%로 인하할 것으로 예상하면서 19T에 달하는 미국 가계 현금의 매력도가 다소 낮아졌다고 밝혔음.

미국은 세계 중앙은행들과 함께 금리를 1.25%p 인하하여 향후 12개월 동안 약 3.25%까지 인하할 것으로 예상됨. 채권 시장에서는 장기 채권이 거래에 유리할 수 있지만, AAA 등급 대출 펀드는 변동성이 적고 수익률이 5%를 넘는다는걸 인지해야함.

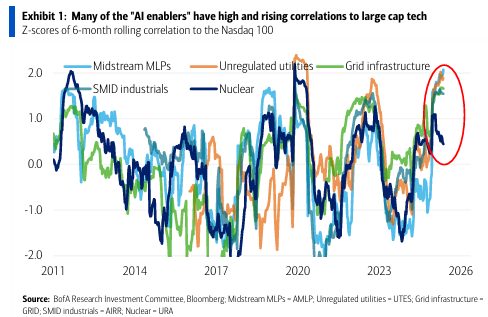

주식 시장에서는 지난 2년간 전력, 인프라 및 산업, 원자력 회사, 파이프라인 MLP 등 "AI 활성화" 테마가 시장 수익률을 상회했음.

수익률은 높지만, 기술주와의 상관관계가 기록적으로 높아 위험 또한 높음(표 1).

에너지, 산업재, 유틸리티 부문의 위험/보상 전망과 공급망 및 전력망의 주요 병목 현상에 대해 논의하였는데, 강세론자들은 AI 수요가 강하고 정책적 위험은 아직 멀다고 보는 반면, 약세론자들은 자본지출 정상화가 임박했다고 우려하고 있음.

테마 및 ETF 바스켓은 단일 기업 리스크를 다각화할 수 있으며, 표 18에서는 투자자의 자산 배분에 도움이 되는 주요 위험 관리 통계를 볼 수 있음. 산업재 및 인프라(AIRR, PAVE)와 원자력(URA, NLR) 펀드는 최근 몇 년간 매력적인 베타 프로파일과 함께 강력한 절대 수익률과 위험 조정 수익률을 달성하였음.

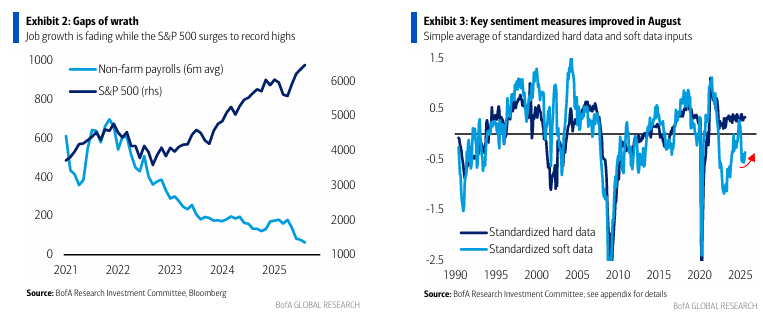

현금 비중 축소 압력이 더욱 심화되었음. 8월 고용 보고서 부진(표 2) 이후, 우리 경제학자들은 연준이 올해 두 차례, 2026년에 세 차례 인하하여 최종 금리가 약 3.25%가 될 것으로 예상함. 슈퍼코어 소비자물가지수(CPI)는 3.21% 상승하고 있음.

미국 가계는 19T 달러의 현금을 보유하고 있으며, 이는 코로나19 이전 추세보다 30% 높음. 인플레이션과 세금으로 인해 현금 수익률이 하락하는 것보다 성장과 수익률의 바벨이 더 선호되는 것으로 보임.

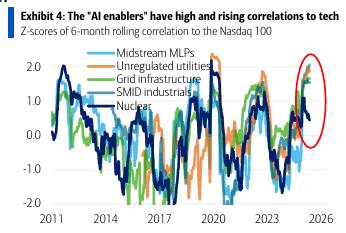

8월 심리 개선, 주요 지표는 견조

8월에는 ISM 신규 주문과 컨퍼런스 보드 소비자 신뢰지수를 포함한 투자자 및 경제 심리 지표인 "소프트 데이터"가 소폭 개선되어, 시리즈 지수가 평균보다 0.4sd 낮게 나타났음(표 3). 경제 및 금융 시장 활동의 "하드 데이터" 지표는 장기 평균보다 약 0.3sd높은 수준을 유지했음.

지난 2년 동안 주요 "AI 활성화 기업" 투자 테마는 기술주 중심의 나스닥 100 지수를 앞지르는 성과를 보였음. 여기에는 유틸리티, 산업 장비, 원자력, 파이프라인 MLP가 포함됨.

이러한 픽앤셔블(pick-and-shovel) 하위 섹터 또한 시장과의 연관성이 더욱 높아졌음. 전력 생산업체와 가스 파이프라인의 경우 상관관계는 71%, SMID 캡 산업재 공급 기업의 경우 86%, 그리드 인프라 기업의 경우 92%였음. 우라늄 및 원자력 발전 기업만이 56%의 상관관계를 보이며, 이러한 기업들의 동조화는 상대적으로 낮음. 지난 10년간 표준화된 추세를 고려할 때,

"모든 것이 단일 거래"가 될 위험이 있음(표 4).

Picks-and-shovel : 곡괭이와 삽

골드러시 시대에 금을 캐는 사람들보다 삽과 곡괭이를 판 상인들이 더 꾸준하게 돈을 벌었다는 일화에서 나온 관용구

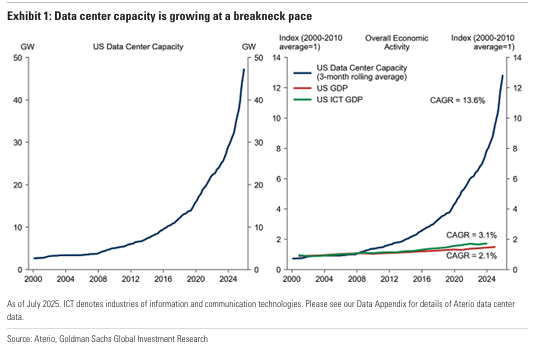

투자자들은 미국 시장이 이미 매우 집중되어 있다는 것을 알고 있지만, 시장은 AI 고객의 지출과 이들을 지원하기 위한 하이퍼스케일러의 자본지출에 더욱 의존하게 되었음.

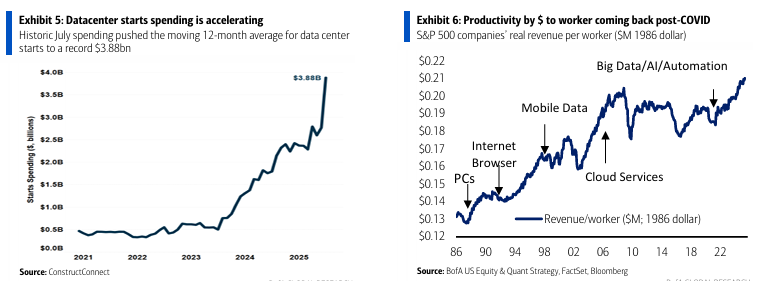

경제분석국(Bureau of Economic Analysis)에 따르면, 2025년 상반기에 데이터 센터 및 기타 "정보 처리 장비"에 대한 투자는

미국 소비자들의 모든 지출이 GDP에 기여한 만큼 GDP 성장에 기여했음.

기계, E&C 및 폐기물 분석가인 마이클 페니거(Michael Feniger)는 7월에 시작된 데이터 센터의 규모가 14B 달러에 달하며,

2025년 총 투자액은 125개의 프로젝트가 시작되어 26.9B에 달할 것이라고 언급했음(표 5).

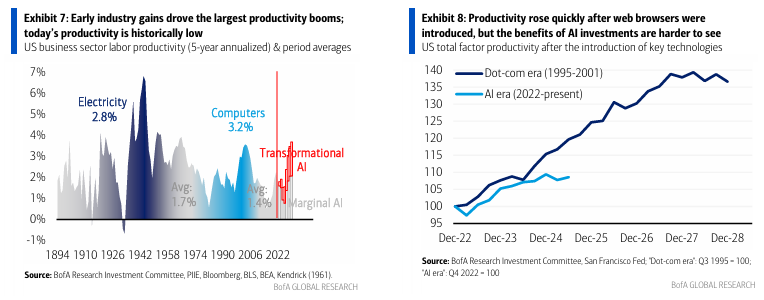

기업 투자 붐은 대기업의 노동 생산성 급증과 맞물려 나타났으며, S&P 500 지수의 근로자 1인당 실질 매출은 사상 최고치를 기록했음(표 6).

더 광범위한 투자 환경 또한 개선되고 있음. 글로벌 이익 수정 비율은 미국의 EPS 상향 조정에 힘입어 4년 만에 최고치에 근접하고 있으며, 미국 Regime indicator는 현재 "회복" 영역에 있으며, 이는 시장이 더 상승할 가능성을 시사하고 있음.

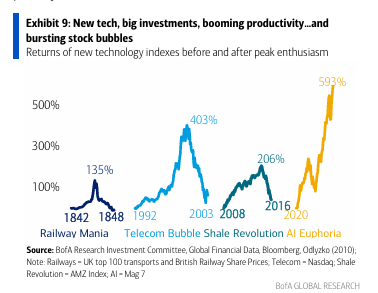

거대한 지출과 S&P 500 수준의 성장에도 불구하고, 경제 전반에 걸쳐 총요소생산성 향상에 대한 증거는 아직 많지 않습니다. AI는 혁신적일 수도 있고, 미미할 수도 있으며, 예상보다 더 오래 걸릴 수도 있음(표 7). AI는 노동 생산성 향상을 가져올 수 있지만, 자본 활용의 효율성이 떨어진다는 단점이 있음. 지금까지 닷컴 버블 시대와 비교했을 때, AI의 성장세는 그다지 좋지 않았음(표 8).

(아직까지 AI는 실질적인 생산성 향상을 보여주고 있지는 않음)

AI는 경제 전반의 생산성을 향상시켰지만, 초기 수혜자들에 의해 투자금을 빠르게 회수하지 못한 수많은 기술 중 최신 기술이 될 수 있음. 1800년대 중반 미국과 영국의 철도, 1990년대 광섬유 케이블과 인터넷, 2010년대 셰일 수압파쇄: 이 모든 기술에는 막대한 자본 지출이 필요했고, 그 효과는 초기 주식 거품이 터진 후에야 실현되었음(표 9).

투자 열풍이 식기 전에 생산성 향상이 실현된다 하더라도, 하이퍼스케일러가 얼마나, 얼마나 오랫동안 용량을 추가할 수 있는지에 대한 논쟁이 있음.

낙관론자들은 수요가 실제로 가속화되고 있으며 하이퍼스케일러의 CAPEX 계획이 계속해서 상향 조정되고...