250912 BofA - RMB loan contraction in Aug

콜드브루

2025.09.15조회수 19회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

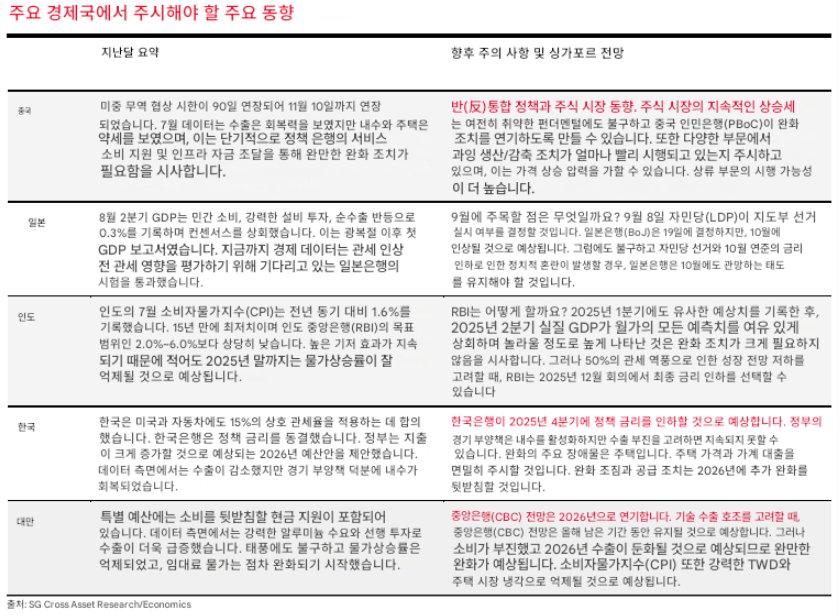

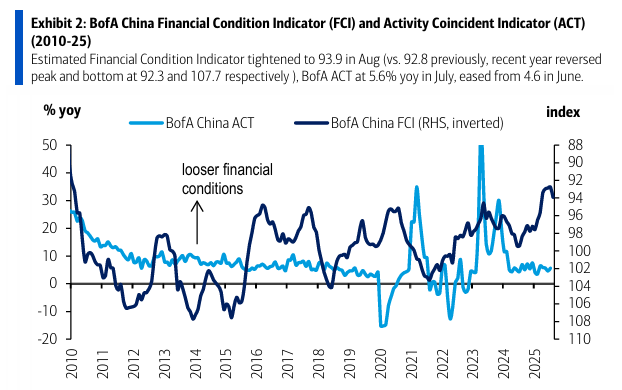

BofA 중국 금융 상황 지표(FCI)는 8월 93.9로 하락(전월 92.8). 특히, 위안화 연간 약세, 지난 6개월간 TSF 증가율 약세, 그리고 명목 금리 소폭 상승이 모두 FCI에 부정적인 영향을 미쳤음(표 2).

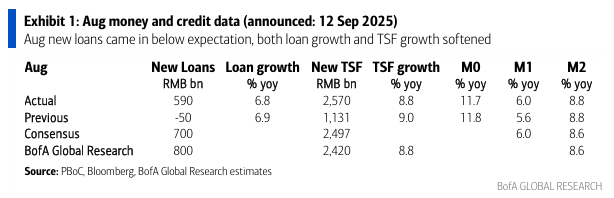

8월 위안화 대출 증가는 590B로, 컨센서스 예상치인 700B를 하회했음. 이는 전년 동기 8월 수치(2024년 900B, 2023년 1.360B)보다 상당히 낮은 수치임.

사회금융 총액(TSF : total social financing) 증가율은 8월에 2,570B(전년 동기 2,497B 위안 대비) 증가하며 컨센서스 예상치와 거의 일치했음. 사회금융 총액(TSF)의 상대적 강세는 8월 국채 발행이 1,366B 위안 증가한 데 힘입어 다시 한번 뒷받침되었는데, 이는 전월 ...