콜드브루

구독자 382명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

멀티에셋

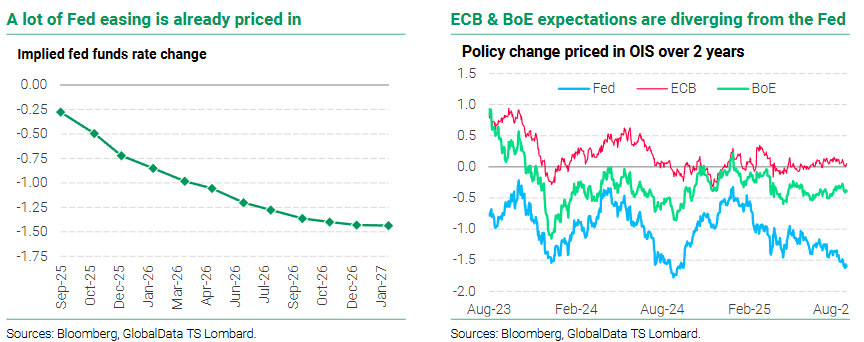

연준은 9월부터 금리 인하를 시작할 것으로 보이며, 시장은 이미 금리 인하가 지나치게 비둘기파적인 공격적인 완화 경로를 반영하고 있음. 프랑스의 정치적 위험, 독일의 정책 관성, 이탈리아의 구조적 어려움은 유럽에 대한 긍정적인 전망을 어둡게 하고 있음. 반면 신흥시장국(EM)은 연준의 금리 인하 전망과 중국의 재정 및 소비 회복 노력으로 수혜를 보고 있음. 금리 인하가 경기 침체 또는 비경기 침체 상황에서 이루어지는지에 따라 시장의 흐름이 형성될 것임. 주식은 일반적으로 경기 침체를 피할 경우 강세를 보이게 됨. 미국 국채는 첫 번째 금리 인하 시점까지 소폭 상승할 수 있지만, 경기 침체가 발생하지 않는 한 금리가 유의미하게 하락할 가능성은 낮아 채권 상승 잠재력이 제한될 것으로 보임.

자산 배분

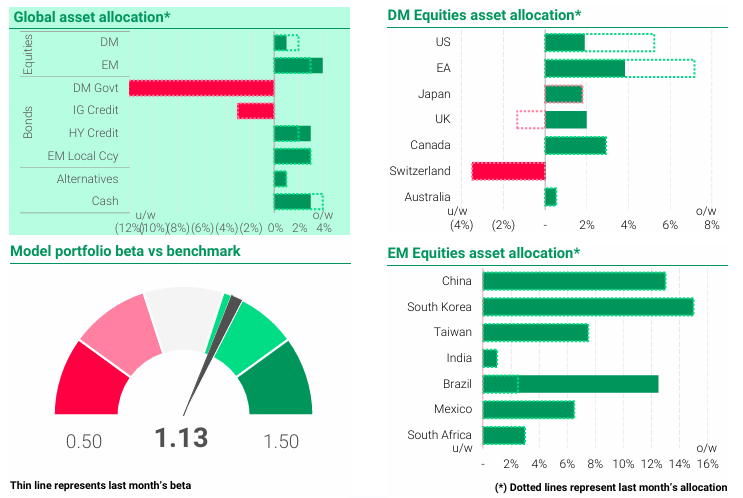

당사는 위험 감수 입장을 유지함. 주식 비중 확대(EM > DM 비중 확대) 및 듀레이션 비중 축소(하이일드 채권 및 신흥국 국채 선호)를 유지함. 포트폴리오 변화에는 선진국에서 신흥국으로의 주식 로테이션, EGB 등급 하향 조정, 현금에서 하이일드 채권으로의 전환이 포함됨. 대안 투자는 여전히 선택적 다각화 전략임. 베타는 1.13까지 상승하였음.

거시경제 전망

세계 3대 경제권인 유럽, 중국, 미국의 경제 활동이 둔화되거나 부진하고 있음.

연준, 중국 또는 신흥국 중앙은행(유럽에는 물음표)의 정책 풋옵션은 투자자들이 성장에 대비할 수 있도록 도와줌. (당사의 견해로는 타당함) 당사는 미국, 신흥국, 중국 및 여러 신흥국의 2026년 GDP는 컨센서스 전망치를 상회할 것이라 보고 있음.

핵심 논지: 미 연준의 금리 인하 사이클이 9월부터 시작될 가능성이 크지만, 시장이 반영한 최종 금리 수준(2026년 말 2.8%)은 지나치게 낮음.

자산군별 시각

주식(Equities): 경기침체가 동반되지 않는 금리 인하 사이클에서는 인하 다음해에 15-20% 랠리가 있으며, ...