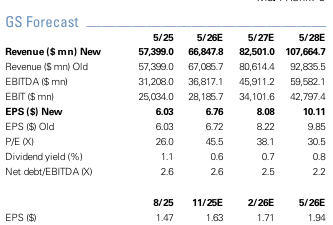

250912 GS - ORCL + 다른 자료들

9월 12일 기준 가격 : $307

12m TP : $310 (0.7% 상승)

(GS는 미래 추정치에 대한 불확실성으로 overweight을 주지는 않는듯)

중립 의견을 유지하며 목표가를 $310으로 인상함.

Forward 26 2Q : Revenue -1% / GP -3% / OPM +60bps ; FCF -123% vs 컨센, capex +62%

향후 5년간 OCI 수익 수정 (F27 32B -> F28 73B -> F29 114B -> F30 $144)

OCI revenue의 높은 가이던스를 인용하여 모델을 수정함.

IaaS 매출 F26 18B -> F27 32B -> F28 55B -> F29 94B

단계적으로는 장기 예측을 완전히 신뢰하기 어려우.

이번 분기에 나타난 RPO(전년 동기 대비 359% 증가, 455B)의 상당한 증가를 충족하는 데 필요한 컴퓨팅 용량 구축 초기 단계이기 때문.

RPO = Remaining Performane Obligations : 계약은 체결했지만 아직 매출로 인식하지 않은 금액

이는 회사 성장 프로필의 의미 있는 상승을 의미하지만, 오라클이 컴퓨팅 클러스터 구축에 필요한 자본금을 어떻게 조달할 것인지에 대한 문제가 남아있음. 따라서 capex의 빠른 증가를 모델에 반영하였으며, 그결과 FCF 손익분기점은 이전 예상보다 F29E로 밀려남.

OCI (Oracle Cloud Infrastructure)

오라클이 직접 운영하는 클라우드 인프라 서비스 브랜드 = IaaS + PaaS + SaaS

IaaS (Infrastructure as a Service, 서비스형 인프라) : 서버, 스토리지, 데이터 센터 등

PaaS (Platform as a Service, 서비스형 플랫폼) = IaaS 위에 운영체제, 미들웨어, 개발도구

SaaS (Software as a Service, 서비스형 소프트웨어) : 완성된 어플레케이션을 클라우드로 제공 (구독형태)

오라클의 클라우드 매출은 크게 두축임. OCI (IaaS + PaaS) + Cloud Applications(SaaS)

최근 트렌드를 보면 SaaS 비중 > IaaS + PaaS 비중 으로 여전히 SaaS가 큰 축을 담당하고 있으나

성장률은 IaaS + PaaS 가 SaaS보다 2-3배 높은 수준임 ( 리포트 마다 OCI 성장률 50%대라는 수치가 계속 나옴)

-> IaaS + PaaS는 MS, AWS와 직접 경쟁하고 있는 중

오라클은 시장에서 가장 오랜 역사를 자랑하는 소프트웨어 기업 중 하나이며, 기술 스택의 모든 계층에 걸쳐 확장된 사업을 운영하고 있음. 오라클은 2024년 애널리스트 데이에서 2026 회계연도 재무 목표를 매출 67B, 연간 주당순이익(EPS) 10% 이상 ...