투자 근거

마이크론에 대한 투자의견은 중립. 마이크론은 데이터 센터 및 클라우드 컴퓨팅 시장, 특히 AI(고대역폭 메모리 및 데이터 센터급 DRAM 및 SSD) 분야의 여러 장기적 추세에서 수혜를 받고 있으나 PC/휴대폰 수요 부진으로 단기 메모리 가격 환경이 둔화될 것으로 예상되며, 이는 당분간 GM에 부담으로 작용할 것.

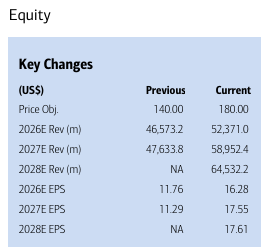

중립 유지, 추정치 상향 조정 및 구매가 180달러로 상향 조정

MU는 급증하는 AI 수요(고대역폭 메모리 또는 HBM 판매 촉진)와 메모리 산업의 (비정상적인) 공급 조절이라는 두 가지 요인의 혜택을 받고 있음. 이러한 요인들은 기존(D4) 및 신규(D5) 시장의 가격을 상승시켰으며, 에이전트 AI(AMD에 긍정적)와 AI(추론) 클러스터에 사용되는 고용량 SSD(SSD)에 힘입어 기존 서버 CPU 판매가 과소평가되었지만 다시 증가하고 있음. GM은 1분기 실적 전망치를 51.5%(컨센서스 대비 600bp 상회)로 제시했으며, 계절적 요인으로 부진한 2분기에도 다시 확대될 것으로 예상되어 가격 강세가 지속될 것으로 예상힘. 2026/27 회계연도 실적 전망치를 기존 대비 38%/56% 상향 조정하여 16.28달러/17.55달러로 제시함. CY26E P/B 2.6배(기존 2.2배 대비) 상승으로 PO를 140달러에서 180달러로 상향 조정함. 마진은 여전히 0.8배~3.1배 범위 내에 있지만, 2026년 예상 P/B는 2.6배로 상향 조정됨.

다음과 같은 점을 고려하여 중립 의견을 유지함.

1) 4분기 HBM 매출은 20억 달러 안팎으로 대체로 비슷했으며, MU는 HBM 시장 점유율을 확보함.

2) 삼성의 HBM 시장 진출은 2026년 업계 점유율(및 가격)에 영향을 미칠 수 있음.

3) 투자자들은 연초 대비 주가 상승률 +98%(SOX +27%)를 기반으로 EPS 조정의 상당 부분을 예상했음. 전반적으로 AI 부문의 성장세는 NVDA와 AVGO에 긍정적으로, 기존 서버 CPU 부문의 성장세는 AMD에 긍정적으로, 메모리 부문의 투자 증가 가능성은 AMAT와 LRCX에 다소 긍정적으로 작용할 것으로 예상함.

장점: HBM 파이프라인, DRAM 가격, 데이터 센터 믹스

1) MU HBM3e 점유율은 3분기에 전체 DRAM 점유율 20% 초반에 도달할 것으로 예상되며, HBM4 또한 2026년 중반에 양산될 예정임. HBM4e(2027년 출시 예정)는 베이스 다이에 CMOS 기반 로직을 탑재하여 XPU의 특정 기능을 분산하는 맞춤형 HBM으로 잠재적으로 더 높은 가격을 제공할 수 있음.

2) 경영진은 공급이 여전히 부족함에 따라 2026 회계연도에도 DRAM 가격 강세가 지속될 것으로 예상하고 있음.

3) HBM, 고용량 DIMM, LP 서버 DRAM은 현재 연간 100억 달러(전년 동기 대비 5배 이상) 규모이며, DC SSD NAND 솔루션(2025 회계연도 매출 수십억 달러)도 포함됨.

위험: 중장기 가격 책정 및 HBM 경쟁

MU는 CY26까지 대부분의 HBM 공급에 대한 가격 계약을 확보했지만, 삼성의 ...