Freeport 업데이트 및 가이던스 하향 : Grasberg에서의 불가항력(Force Majeure)

3분기에는 구리 4%와 금 6% 손실 (사고는 9월 8일 Grasberg에서 발생), 4분기에는 11월 중순이 되어야, 영향받지 않은 구역이 다시 가동될 예정 (5개 구역 중 2개만), 매출은 “무의미한 수준(insignificant)”이라고 표현됨 (그게 0을 의미?).

Grasberg 사고 관련

Grasberg(그라스버그) 는 인도네시아 파푸아 지역에 있는 세계 최대 규모의 금·구리 광산.

Freeport-McMoRan(미국 회사, 티커 FCX)과 인도네시아 정부가 공동 소유.

2025년 9월 8일에 사고가 발생해 일부 생산 구역이 중단됨.

그래서 2025년 하반기와 2026년 생산 가이던스(계획)가 크게 하향 조정됨 → 구리와 금 공급 차질.

이전 추정치는 구리 201천톤, 금 34.5만 온스였지만….

2026년에 단계적 재가동, 2/5 블록은 상반기, 세 번째는 하반기, 마지막 2개는 2027년에 가동될 것.

가이던스에 따르면 2026년은 이전 가이던스의 35%에 불과, 즉 구리 27만톤 손실과 금 104만 온스 손실이 있을것

GIR 모델에서는 우리는 2025년 70만톤, 2026년 73만톤으로 모델링했음. 구

리 재고를 전반적으로 살펴보면 매수해야 할 시점, GSXGCOPP 지수를 볼 것.

요약하면, 향후 12~15개월 동안 약 50만톤의 구리를 잃게 되며, 2027년에 점차 회복되지만, 추가로 10~20만톤 손실을 주장할 수도 있음. 이는 Cobre + Komao + Los Bronces가 동시에 일어난 것과 같음.

FCX – 2026년 컨센서스를 보면 이는 구리의 약 39%와 금의 60%에 해당함. Grasberg는 세부적으로 보면 사실 금광(세계 최대 규모). 기억할 것은 FCX의 지분은 48.76%라는 점임. 따라서 겉보기에 보이는 것만큼 고통스럽지는 않을 것.

구리는 반드시 랠리해야 함. 내가 항상 말하는 걸 기억해라. 수요 변화는 선형(linear)이지만, 공급 변화는 기하급수적 (exponential)임.

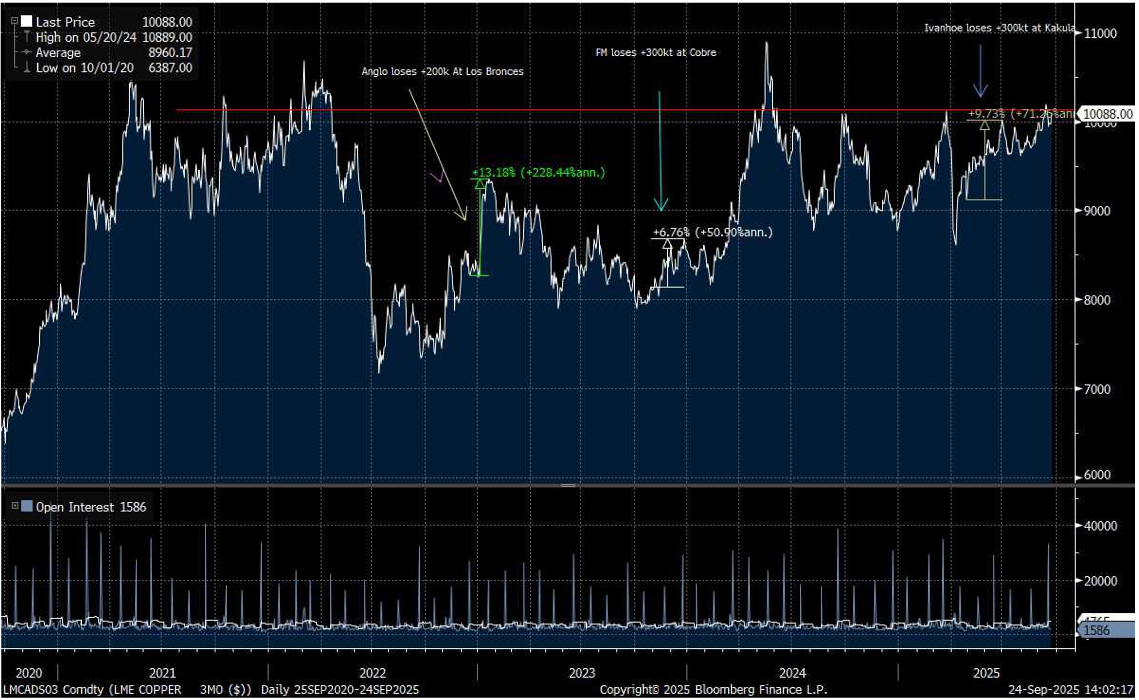

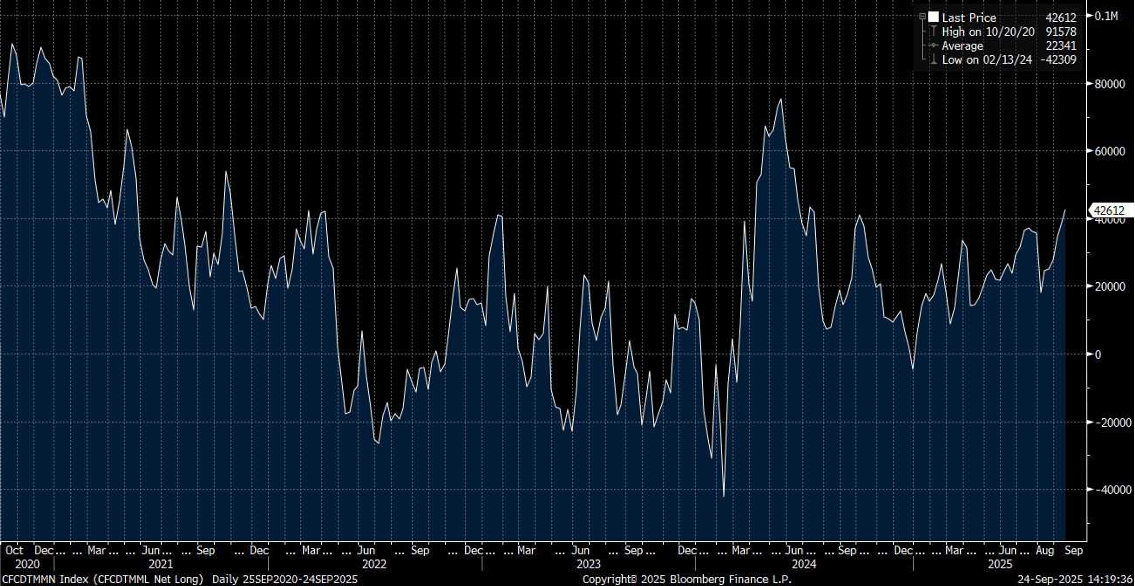

아래는 이 시기들을 살펴보는 차트, 물론 각각의 움직임에는 여러 요인이 작용하지만, 며칠/몇 주 동안 구리가 준비되어 있는 것으로 보였음. 관심은 낮았고 (비록 CTA가 GS 전략 데이터 기준으로 사상 최대 롱으로 올라왔고, 매니지드 머니도 합리적 수준으로 돌아왔지만) 상품 프랜차이즈는 거의 전적으로 귀금속 쪽에만 집중하고 있었으며, 이번이 도화선이 될 것으로 보임.

비슷한 사례 – Vale가 2019년 1월 Brumadinho에서 댐 붕괴. 결국 철광석 가격은 최고치로 갔고, VALE도 다시 반등했지만, 그건 피해와 인명 손실 측면에서 매우 달랐음 (이번 FCX 사건과 확인된 사망자 2명을 무시한다는 의미는 아님).

시스템에 레버리지가 있는...