250924 GS - OKLO

OKLO에 중립의견, TP 117 ( 현재 131)

OKLO는 나트륨 냉각 고속 핵분열 기술을 발전시키고 있으며, 오로라 파워파우스는 2027년말 / 2028년 초까지 상용화될 예정임.

OKLO는 업계 전반에 걸쳐 병목으로 여겨지는 HALEU관련 기술에 대해 유일하게 자체 운영 모델을 추구하고 있지만, 상당한 자본집약도로 인해 자금 조달 리스크에 직면해 있음.

그러나 정책 모멘텀과 전력 수요 상승으로 핵에너지 마켓을 자본화 하였으며, 매우 큰 고객 파이프라인을 형성하였고, peer 사이에서 좋은 촉매 (예 : NRC) 가 펼쳐져 있음.

요약

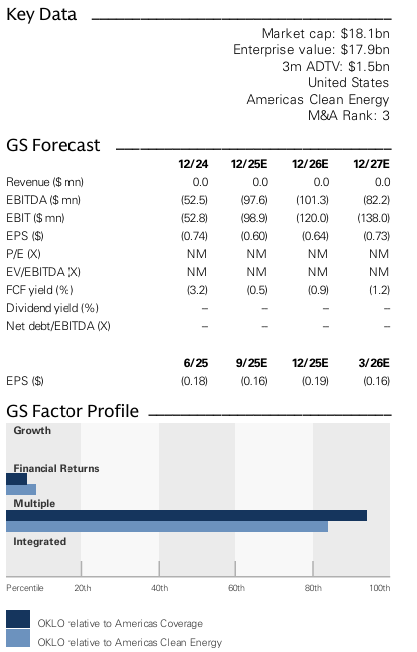

12개월 목표 가격을 $117로, 중립의견을 제시함. 아직 오로라 파워 하우스 건설이 되지 않았고 라이센스도 없음.

업계 최대 규모의 backlog(수주잔고)가 있지만, 아직은 확실하다고 보기는 힘듬.

성장 초기 단계에 있고, OKLO가 14GW가 넘는 파이프라인 계약을 체결하여 SMR 경쟁사들중 최대 backlog가 있지만, 최종구매계약(PPA)는 체결하지 못했음. 2035년 이후의 빠른 성장을 위해 HALEU 공급을 확보하는 것이 필수적으로 보임.

자체 운영모델(Own-and-operate model)은 좋은 모델이지만 더 큰 재정적 위험을 감수해야함.

OKLO는 에너지 업계에서 유일하게 자체 운영 전략을 추구하고 있으며, 2040년대 중반까지 14B의 자본을 조달해야함. FCF가 생길때까지는 주식, 부채, 정부부채, 프로젝트 파이낸싱으로 조달을 해야할 것이므로 리스크를 수반함.

허가에 대한 단축/병행 경로가 촉매 역할을 하고 있었으나

75MW 오로라 발전소에 대한 통합운영허가서(COLA)를 25 4Q에 원자력규제위원회(NRC)에 제출해야함.

OKLO의 custom COLA가 인허가 기간을 대폭 단축할 것으로 예상되지만, 검토 절차는 24-36개월이 걸릴것으로 예상됨.

연료 사업 모델의 추가적인 위험이 있음.

OKLO의 오로라 파워하우스의 기술적 이점은 HALEU 연료를, 신선농축 HALEU, 재혼합 우라늄 및 비축 플루토늄(무기급 우라늄), 재활용 핵폐기물에서 추출할 수 있다는 것임.

그러나 핵연료 공급망은 긴밀한 상태이며, 대부분은 LEU(저농축우라늄) 제공하고 있음. HALEU 수요를 위해서는 많은 자본과 추가 용량이 필요하며 몇년이 걸릴지 명확하지 않음. (SMR 기술의 병목현상임)

(최근언급) 1.7B 연료 재활용, 연료제조 시설 (2035, 2050년에는 OKLO의 HALEU 수요가 글로벌 우라늄 공급의 3%, 12%가 될 것이므로 공급에 상당한 제약이 있을 수 있음.)

밸류에이션 및 리스크

12개월 목표 가격 $117 : EV/EBITDA와 DCF 가치평가를 50:50으로 가중치를 두었을때 나온 수치임.

회사의 장기적인 사업 확장 전망을 고려하여 2035년 예상 EBITDA에 50배의 EV/EBITDA 배수를 적용.

9년 후 WACC(가중평균자본비용)를 약 15%로 할인하여 현재 기업 가치를 산출.

순현금을 차감하여 지분 가치를 산출하고, 이를 회사의 희석 주식 총수로 나누어 EV/EBITDA 기준 12개월 목표주가 119달러가 되도록 했하였음.

당사의 25년 DCF 가치 평가는 55%/45%의 자기자본/부채자본 구조를 가정하고 있으며, 22%의 자기자본 비용과 8.0%의 부채 비용을 적용하여 WACC(가중평균자본비용)를 약 15%로 산출하였음.

당사는 최종 가치에 40배의 배수를 적용하는데, 이는 peer들과 유사한 수준임. 이러한 가정을 바탕으로 당사의 DCF 가치 평가는 주당 약 114달러이며, EV/EBITDA와 DCF 가치를 합산하면 주당 117달러의 목표 주가가 도출됨.

주요 위험 요소로는 지속 가능한 FCF 달성을 위한 유동성 확보(-), 의미 있는 배치 확대를 위한 필요한 연료량 확보(-), 경쟁 심화(-), 그리고 필요한 통합 운영 및 건설 허가 취득(+/-) 등이 있음.

논지1. 업계 최고수준의 백로그가 있지만 아직은 계약이 확실하다고 보기는 힘듬.

미국은 2030년까지 전력 수요가 연평균 2.5% 상승하게 될 것으로 예상되는데, SMR이 기존 원자로에 비해 건설비용 절감, 기간 단축, 향상된 안정성을 바탕으로 2030년 이후 본격 상용화될 것으로 예상함.

OKLO는 동종 업계중 가장 큰 규모의 백로그를 구죽했으며 14 GW에 해당하는다수의 거래 파이프라인을 유지하고 있음.

Equinix(EQIX)로부터 25M을 선불받았지만, 나머지는 구속력이 없거나 의향서일 뿐임.

트럼프가 25년 5월 여러 행정명령에 서명했고 2050년까지 400GW의 원자력을 목표로 하고 있음.

현재 100GW로 시작하여 인허가 일정을 개선하였으며, DOE, DOD(=DOW)의 기여가 있을 것으로 보임.

SMR은 기존 반응로보다 이점이 많으며 TAM을 창출할 수 있음.

기존 원자로에 비해 장점을 많이 가지는 SMR은 작고 모듈식이어서 확장력이 있고 그에 따라 규모의 경제학을 이룰 수 있음.

SMR은 20MW ~ 300MW 정도의 규모인데 (기존 반응로들은 600MW ~ 1,500MW) 건설 속도가 2~4년으로 훨씬 빠르고 (기존 반응로는 10-12년) 간단한 설계를 가지고 있으므로 작동이 쉬움.

또한 passive cooling system과 더 작은 연료 창고로 인해 안전성을 더욱 높아짐.

하이퍼스케일러와 데이터 센터 공급업체의 에너지 수요는 가속화될 것이며, 핵 에너지는 이러한 요구에 부응해 줄 수 있음.

풍력, 태양열은 에너지가 간헐적으로 제공된다는 단점이 있고, 천연가스는 확보에 어려움이 있으나 SMR에 의한 핵에너지는 그렇지 않음. 따라서 SMR은 확장성이 더 높다고 볼 수 있으며 100 ~ 250MW 단위로 건설될 수 있고, 하이퍼스케일러들의 전력확보를 위해 더 높은 PPA를 지불할 확률이 높으므로, SMR은 시장 점유율을 크게 확보할 수 있을것으로 보임.

선도 기업

전세계 100개가 넘는 SMR 기업중에서 공급망확보, 자금, 연료, 인허가 등을 고려했을때 상업적 규모의 원자로 배치에 성공할 기업은 극소수에 불과할 것임. OKLO는 가장 선두에 있는 기업이며, 2016년 사전신청작업, 2018년 첫 인허가 신청서(이후 거부됨) 제출 이후로 NRC와 폭넓게 합의중에 있음.

OKLO는 siemens Energy와 우선 공급을 체결하였고, 아이다호 국립연구소(INL)에 건설될 발전소의 주관 건설사로 Kiewit를 선정했음. DOE로부터 5톤의 HALEU공급, Centrus(LEU)와의 계약 체결, 레이저 농축 역량 확보, 재활용 사업 추진 등 연료 확보를 위한 여러 방안을 준비하고 있음.

또한 SMR 상장 기업 3곳중 한곳으로 유동성 확보가 용이하다는 장점도 있음. OKLO는 아이다호 국립연구소에 첫번쨰 오로라 발전소 건설을 ...