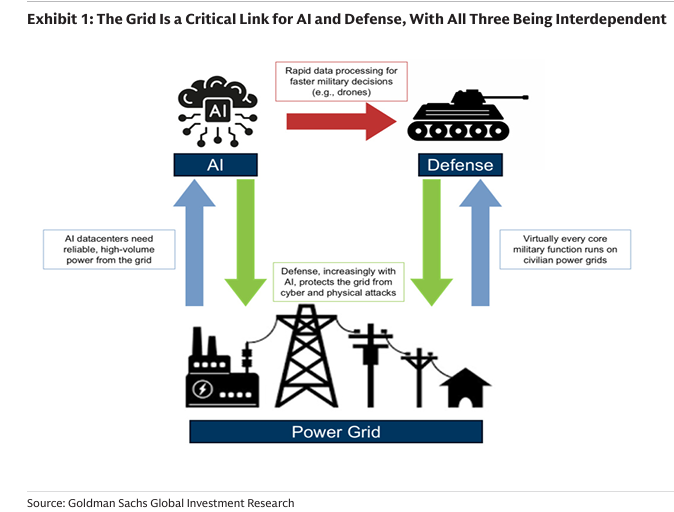

AI와 국방으로 인해 에너지 안보의 중심에 전력망이 놓이게됨

1. 개요 및 주요 취약점

최근 전 세계적으로 에너지 안보에 대한 압력이 커지고 있으며, 이는 중국(2021년)과 유럽(2022년)의 에너지 충격, 그리고 미국의 급격히 타이트해지는 전력 시장 등으로 인해 발생했음.

이러한 에너지 안보의 문제에서 두 가지 주요 취약점이 두드러짐:

상품 공급 접근성: 상품 공급이 소수의 생산자에게 점점 더 집중되면서 공급 중단 위험이 커짐.

노후화된 전력망: 에너지 공급망의 취약한 연결 고리인 전력망에 대한 투자가 필요함.

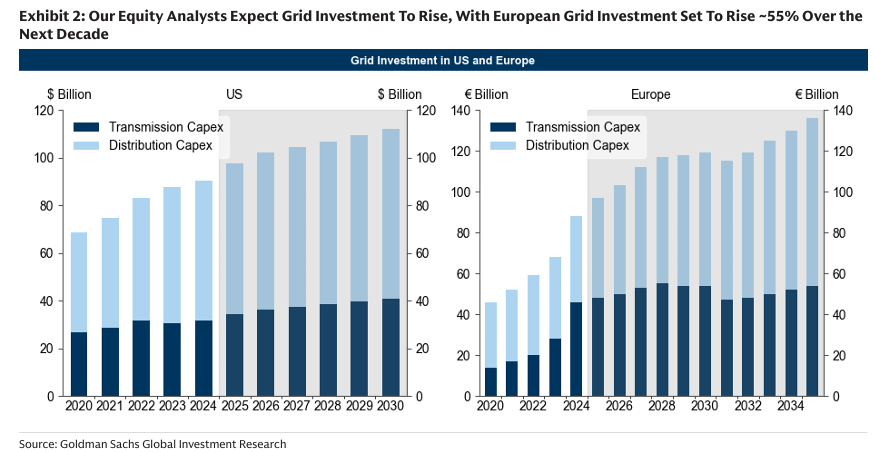

유럽의 경우 2020년 약 800억 유로에서 2035년 약 1,250억 유로로 약 55% 증가할 것으로 예상되며, 미국은 2020년 약 800억 달러에서 2030년 약 1,000억 달러로 약 24% 증가할 것으로 예상됨.

AI의 부상, 지정학적 긴장, 그리고 하이브리드 전쟁(hybrid warfare)으로의 전환에 따라, 이 취약한 연결 고리인 전력망에 대한 투자의 필요성과 이와 관련된 금속 수요 증가가 더욱 절실해지고 있음. 따라서 에너지 안보는 상품 공급 접근성을 확보하고 다변화하는 것만큼이나 금속 집약적인 전력망 인프라를 업그레이드하는 것을 요구함.

2. 전력망: 에너지 안보의 취약한 연결 고리

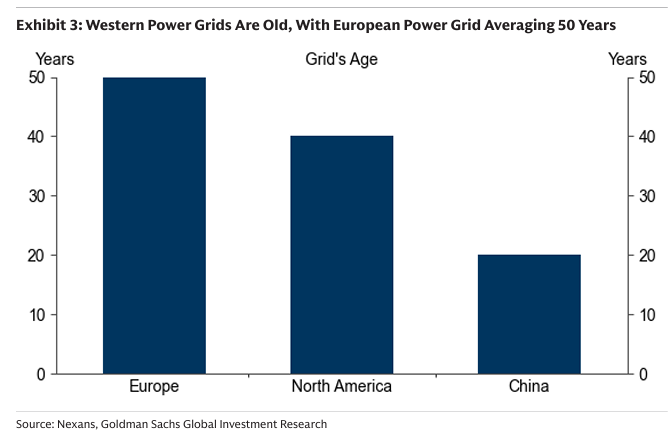

서구권 전력망은 매우 노후화되어 있음.

유럽의 평균 전력망 수명은 50년으로, 설계 수명의 끝에 다다르고 있음.

북미의 평균 전력망 수명은 40년임.

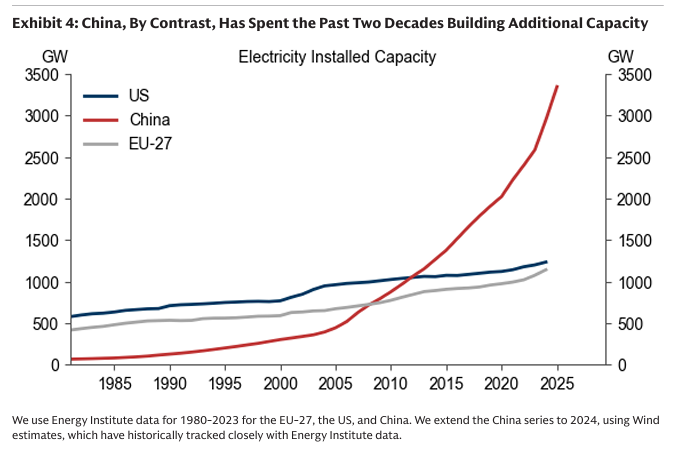

대조적으로 중국은 지난 20년간 지속적인 투자로 전력 용량을 7배 확장하면서 비교적 새로운 전력망을 보유하고 있음.

유럽은 약 50년, 북미는 약 40년, 중국은 약 20년으로, 서구권 전력망의 노후화 정도를 보여줌

미국, 중국, EU-27의 전력 설치 용량(GW) 변화를 1985년부터 2025년까지 보여줌. 중국의 설치 용량이 2005년경부터 급격히 증가하여 2025년에는 약 3,250GW로 미국(약 1,250GW)과 EU-27(약 1,150GW)을 크게 초과하는 것을 나타냄.

미국에서는 이미 전력 수요 증가가 지역 시장에 부담을 주기 시작했음.

데이터 센터의 세계적 중심지인 버지니아의 PJM 전력 시장은 2022년에 심각한 송전 병목 현상을 겪었음.

13개 미국 지역 전력 시장 중 9개가 이미 올여름 임계 타이트(critical tightness) 상태에 도달했으며, 2030년까지 단 한 곳을 제외하고 모두 이 상태에 도달할 것으로 예상됨.

데이터 센터 운영사들은 전력 가용성을 가장 큰 우려 사항으로 꼽으며, 거의 절반이 전력망 업그레이드를 가장 중요한 완화책으로 지적했음.