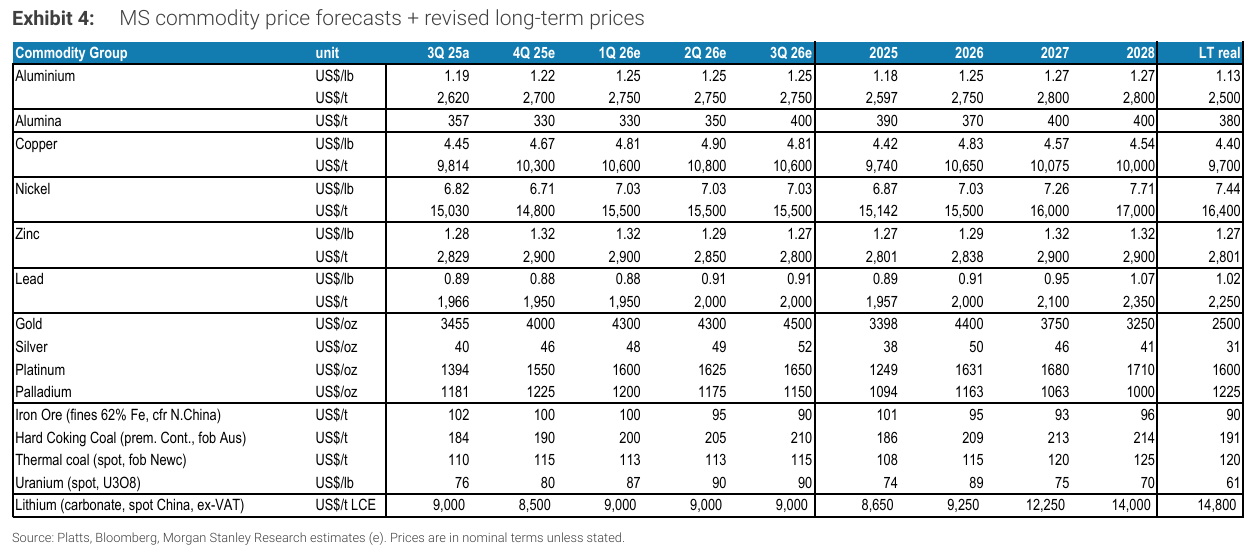

원자재 장기 가격 전망 수정 및 주요 변경 사항

요약

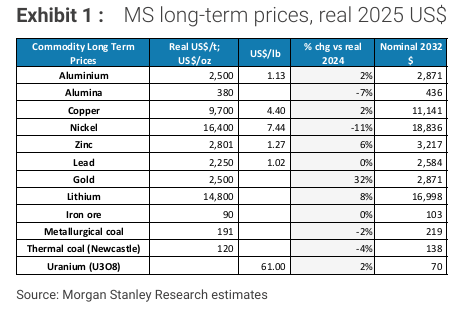

장기 가격 전망 상향 조정 및 방법론 변경

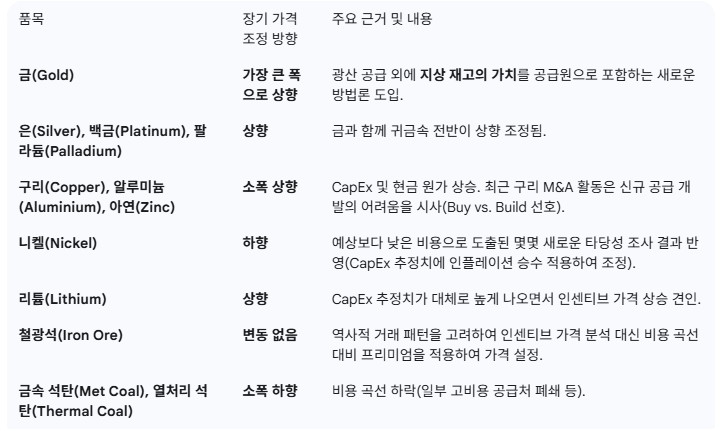

새로운 장기 가격 전망은 귀금속의 가격을 더 높게 책정함. 특히 금의 경우, 단순히 광산 개발 비용뿐만 아니라 지상 재고(above-ground stocks)의 가치를 반영하는 새로운 방법론이 도입됨. 구리와 알루미늄은 소폭 상승하며, 철광석은 변동이 없고, 석탄(금속 및 열처리용)은 하락함.

장기 가격(2032+) 결정 근거

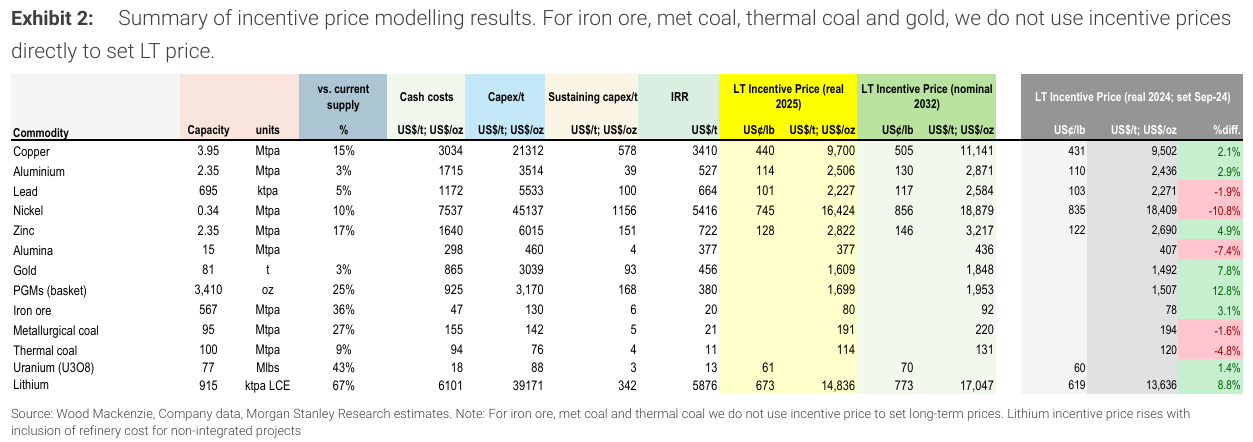

약 240개 대표 프로젝트 샘플 세트를 기반으로 인센티브 가격(incentive prices) 분석을 업데이트함.

새로운 가격 전망 설정 시, 프로젝트 인센티브 가격 분석과 비용 곡선 분석을 혼합하여 사용함.

자본 지출(Capex) 및 현금 원가(Cash Costs) 동향

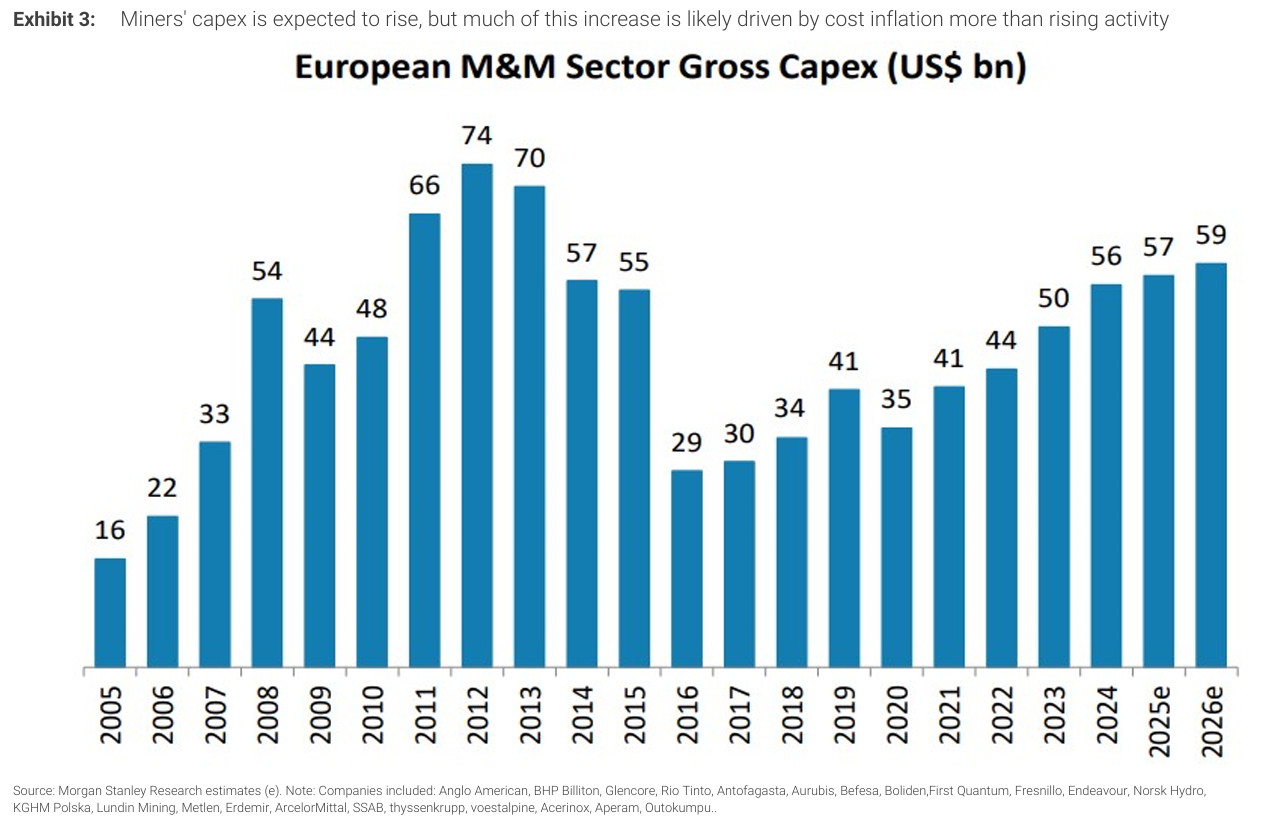

자본 지출(Capex) 추정치는 주요 원자재 전반에 걸쳐 계속해서 상향 조정됨.

현금 원가(Cash Costs) 인플레이션은 혼재된 양상을 보임.

에너지 비용은 전년 대비 대체로 낮아졌음.

상승하는 노동 비용, 하락하는 광석 품위(ore grades), 기타 운영상의 어려움이 비용 하락을 상쇄하는 요인으로 작용함.

주요 생산국 통화(호주 달러, 브라질 헤알 등) 대비 미국 달러 약세 역시 비용 곡선을 끌어올리고 있음.

하방 위험: OPEC+가 공급을 늘려 유가가 더 압박을 받을 경우, 특히 벌크 원자재(bulks)의 비용 곡선이 하락할 수 있음.

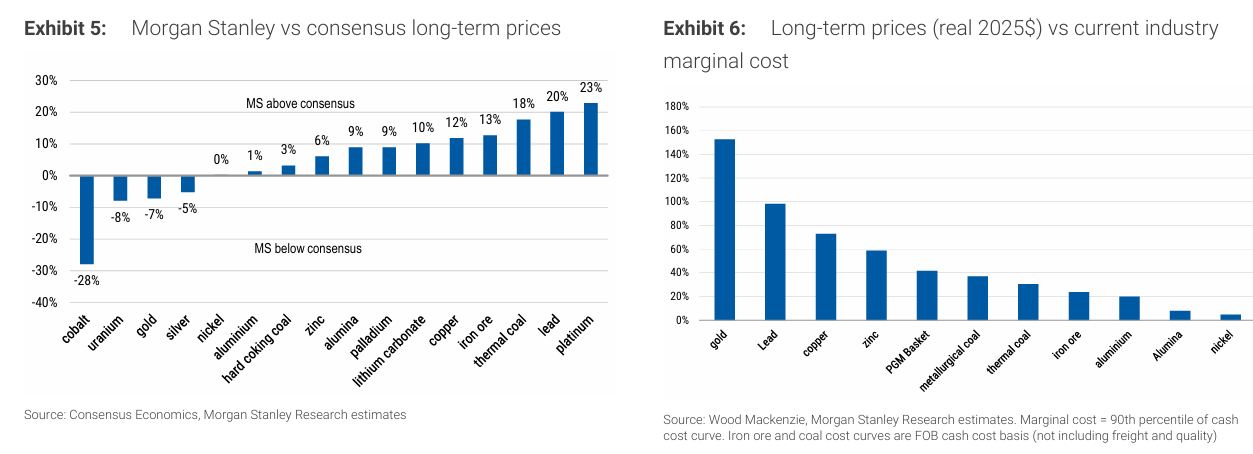

대부분의 커버리지 원자재에 대해 컨센서스(시장 평균)보다 높은 전망치를 갖고 있음 (Exhibit 5에 표시됨).

리스크 요인 분석

대부분의 원자재가 인센티브 가격 근처 또는 그 이상에서 거래되고 있으나, 투자는 여전히 저조한 상황임.

가격 상방 리스크 (Upside Risks)

프로젝트 지연/취소: 환경/사회적 운영 허가 획득의 어려움, 로열티/세금 관련 불확실성, 금융 자원의 제약 등이 원인이 될 수 있음.

가격 하방 리스크 (Downside Risks)

공급 증가: 광산 수명 연장(mine-life extensions) 및 기존 광산 확장(brownfield expansions)이 더 많이 현실화될 수 있음.

수요 감소: 전반적인 수요 둔화 발생.

효율성 증대: 신기술 도입으로 추가적인 효율성이 발생하고 비용이 절감될 수 있음.

정부 지원: '핵심 광물(critical minerals)' 승인 가속화를 위한 정부 지원은 공급을 해소하는 데 도움이 될 수 있으며, 공급망 탄력성 강조로 인해 가공 능력의 과잉 건설(over-building)을 유발할 수도 있음.

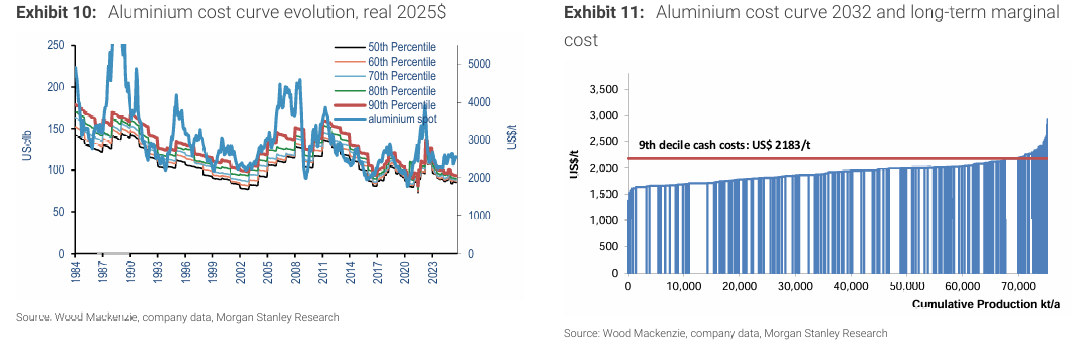

산업 동향 및 비용 구조 변화 (Industry Trends)

운영 비용(Cash Costs) 동향 혼재

지난 12개월간 현금 비용(Cash Cost) 인플레이션 속도는 금속별로 상이하게 나타났음.

알루미늄 비용은 보크사이트 및 알루미나 가격 급등 이후 정상화되며 제련소 마진을 양호하게 유지함.

구리 비용은 안정적이나, 인건비는 상승 추세에 있음.

납과 아연은 금과 은 가격 상승으로 부산물 크레딧이 증가하면서 비용이 크게 하락함.

니켈 비용은 신규 공급 증가에 따라 급격히 하락함.

철광석 비용은 계속 상승하며, 석탄 채굴 비용은 고비용 공급처 폐쇄 등의 영향으로 일부 상승분을 되돌림.

금 비용은 완만하게 상승했으나, 로열티 상승 및 고비용 프로젝트 유입으로 추가 상승이 예상됨.

향후 비용 추세는 유가와 생산국 통화 대비 달러화(USD) 움직임에 크게 영향을 받게 됨.

자본 프로젝트 비용(Capex) 상승 및 투자 동향

주요 원자재 전반에 걸쳐 자본 지출(Capex) 추정치가 지속적으로 상향 조정되고 있음. 최근 타당성 조사 결과는 Capex 상승 또는 프로젝트 범위 축소로 이어지고 있음.

타당성 조사 시점에 따라 Capex 추정치에 인플레이션이 적용되어 조정됨 (예: 2019년 조사는 27% 인플레이션 적용).

구리 부문에서는 신규 건설보다는 기존 자산 활용에 중점을 두고 있으며 (Teck의 Highland Valley 수명 연장, BHP의 Escondida 최적화 등) , Teck과 Anglo American의 합병은 성장을 건설 대신 매입하려는 경향을 보여줌.

리튬 등 일부 프로젝트는 자국 내 공급망 확보를 위한 정부 지원으로 추진됨 (예: 미국 Lithium America의 Thacker Pass 프로젝트에 23억 달러 대출 지원). 미국 정부의 Fast-41 프로그램은 국내 광물 생산을 촉진하고 인허가 기간 단축을 목표로 함.

주요 위험 및 규제 환경

중국의 탈탄소 목표는 중국 내 채굴/제련 산업의 비용 압박과 용량 제약을 초래하여 신규 공급 비용 추정치에 상승 위험으로 작용함.

호주의 퀸즐랜드 지역 석탄 광산 일부는 높은 로열티 수준으로 인해 생산량을 줄이거나 중단할 계획을 발표함.

콩고민주공화국(DRC)은 2025년 대부분 기간 동안 코발트 수출을 금지했으며, 수출 쿼터를 통해 제한을 유지할 계획임. 기니는 알루미나 정제소 건설 실패를 이유로 EGA의 보크사이트 채굴 라이선스를 취소함.

광물 및 금속 산업 비용 압박 요인 분석

1. 에너지 비용 동향

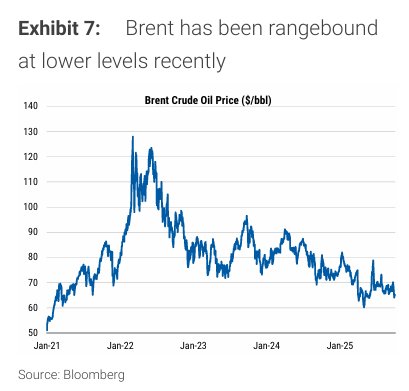

유가 하락 및 전망: 브렌트유 가격은 최근 몇 달간 하락하여 2분기에는 배럴당 $60까지 하락했으며, 현재는 $65~$70 사이에서 거래됨. 오일 전략가는 비OPEC 국가의 강력한 생산 증가로 인한 공급 과잉으로 1분기까지 유가가 배럴당 $60 수준으로 회귀할 것으로 전망됨.

유류 영향: 유가는 많은 광업 비용 곡선에서 중요한 투입 요소임. 특히 디젤은 철광석 및 석탄 채굴 비용의 약 16~20%, 비철금속 채굴 비용의 약 2~9%를 차지함. 따라서 유가 변동은 금속보다 건화물(dry bulks)의 비용 곡선에 더 큰 영향을 미칠 가능성이 높음.

유럽 가스 가격: 유럽 가스 가격은 €30~40/MWh 범위에서 거래되고 있으며, 유럽 가스 전략가는 2026년 말/2027년에 하락하기 전까지 향후 몇 분기 동안 약 €35 수준에서 지지될 것으로 전망됨.

2. 기타 원자재 비용 및 운임

철강 가격: 프로젝트 자본 비용의 핵심 투입 요소인 철강은 미국에서 50% 수입 관세 부과 후 가격이 급등했으나 정점에서 하락함. 중국 철근 가격은 일반적으로 하락 추세이며, '반내부경쟁(anti-involution)' 정책 발표 시점에 잠깐 상승한 바 있음.

알루미나 가격: 알루미늄 제련소의 경우 알루미나 가격이 최근 비용 곡선 수준으로 하락하여 비용을 안정시키고 마진을 지지하는 중임.

운임: 벙커유 비용은 지난 한 해 동안 일반적으로 하락하는 추세였으나, 최근에는 정제품 스프레드가 상승하고 있음. 이러한 상황에도 불구하고 발틱 건화물 지수(Baltic Dry Index)는 연초 1,000 이하에서 최근 2,270까지 꾸준히 상승 추세임.

3. 인건비 및 파업 활동

인건비 및 파업 연계: 인건비와 파업 활동은 특히 구리 부문에서 밀접한 관련이 있음.

주요 파업 지역: 현재까지 페루가 구리 파업 활동의 중심지이며, Hudbay는 Constancia 광산을 일시적으로 폐쇄해야 했음. MMG는 내년 페루 선거를 앞두고 시위 증가 가능성으로 인해 Las Bambas 광산에 대한 위험을 경고했음. 칠레에서는 올해 들어 파업 활동이 제한적으로 발생함.

4. 로열티 및 수출 제한

로열티 변동성: 로열티는 지속적으로 변동되어 광산업체의 투자 결정 및 비용 분석에 불확실성을 야기함.

생산 영향: 퀸즐랜드의 일부 석탄 광산은 높은 로열티로 인해 생산이 비경제적이 되어 최근 폐쇄되거나 생산 능력이 축소됨.

수출 제한: DRC(콩고민주공화국)는 2025년 대부분 동안 코발트 수출을 금지했으며, 수출 쿼터를 통해 제한을 유지할 계획임. 그러나 광업부 장관은 국내 금속 가공에 전념하는 일부 회사에는 더 높은 쿼터를 부여할 수 있다고 언급함.

라이선스 취소: 기니는 연초에 생산을 중단시킨 후 EGA의 보크사이트 채굴 라이선스를 취소했는데, 주요 이유로 알루미나 정제소 건설 미이행을 꼽음.

5. 자본 지출(Capital Costs)

자본 지출 규율 유지: 전반적으로 현물 가격이 인센티브 가격을 초과하고 있음에도 불구하고 광산업체들은 자본 지출에 있어 규율을 유지하는 모습임.

지출 내용: 지출은 완만하게 증가하고 있으나, 이는 환경 관련 조치, 생산량 유지를 위한 시설 투자, 그리고 높아진 인건비 및 원자재 비용 등을 포함함.

투자 경향:

철광석: 대부분의 자본은 고갈 상쇄 및 현행 생산율 유지에 투입됨.

금속(주로 구리): 브라운필드(기존 광산 확장) 및 수명 연장 투자가 증가하는 추세임.

M&A 및 자금 조달: M&A 활동이 활발해지고 있으며, Teck과 Anglo American의 합병은 칠레 광산 시너지를 목표로 함. Hudbay는 Copper Mountain 광산 소유권을 통합함. Mitsubishi와 Hudbay 간의 Copper World 프로젝트(애리조나) 자금 조달 협약 등 다른 자금 조달원도 나타나고 있음.

6. 환율 변동

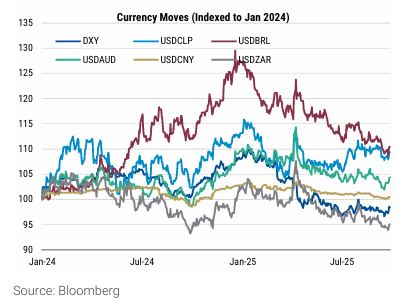

달러화 동향: DXY 지수는 연초에 꾸준히 하락하다가 최근 97 수준에서 안정됨. 특히 BRL(브라질 헤알), AUD(호주 달러), ZAR(남아프리카 랜드) 대비 약세를 보여 이들 국가 생산자들의 비용을 증가시켰음. 다만, CLP(칠레 페소)는 약세를 보였음.

FX 전략가 전망: FX 전략가는 달러화 약세가 지속될 것으로 보며, DXY 지수가 2분기까지 91, 2026년 4분기까지 89로 예측됨.

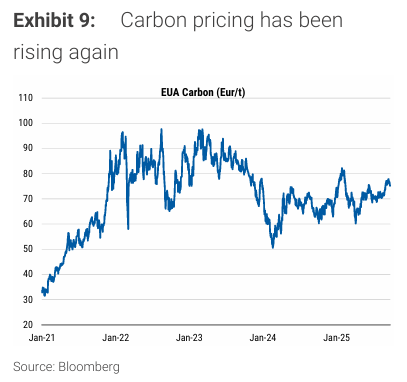

7. 탄소 가격 및 정책

탄소 비용 상승: 탄소 비용이 최근 톤당 75유로 에 근접하며 상승함.

유럽 정책: 유럽에서는 CBAM(탄소 국경 조정 메커니즘)이 2026년 1월 1일 시행 예정이며, 이는 이미 유럽 알루미늄 프리미엄을 상승시키는 요인으로 작용 중임.

중국 정책: 중국은 UN 기후 정상회의에서 2035년까지 배출량을 7~10% 감축하겠다는 목표를 발표함. 풍력 및 태양광 설치 확대, 산림 재고량 증가, EV(전기차) 사용 확대가 주요 동인이 될 것임. 국가 탄소 배출권 거래 시장(National Carbon Emissions Trading Market) 또한 더 많은 고배출 업종을 포함하도록 확대될 예정임.

8. 정련 수수료 (Treatment Charges, TC/RC)

광산업체 우위 지속: TC/RC는 여전히 제련소보다 광산업체에 유리하게 형성되고 있음.

구리: 농축액(concentrate) 공급 부족과 제련 용량 과잉으로 구리 TC는 마이너스 수준을 유지하고 있음. 중국 구리 제련 산업에서는 신규 용량에 대한 규제를 강화하기 위해 반내부경쟁 정책을 사용할 것을 요구하고 있으나, 다른 국가에서도 용량 건설이 진행되고 있음. 2025년 구리 TC 협상은 4분기에 진행될 예정이며, 예측치는 2025년 $21/t에서 $10/t으로 하향 조정됨. Antofagasta는 2025년 7월 중순 TC를 역사적 최저 수준인 $0에 합의했음.

아연: 광산 공급 증가로 아연 현물 TC는 플러스 영역으로 복귀함. 또한 제련소들은 금, 은, 황산 등 부산물 크레딧 증가로 이익을 얻고 있으며, 이는 구리 제련소에도 적용됨. 2026년 아연 TC 협상은 내년 3월/4월에 이루어질 예정이며, 2025년 연간 합의는 $120/t으로 모델링됨. Kipushi, Ozernoye 등의 광산 가동이 늘어나면 광산 공급이 개선될 가능성이 있음.

9. 주요 위험 요소 (Key Risks)

9.1. 탈탄소화 정책 및 환경 규제

중국 규제 강화: 중국에서는 환경 및 안전을 위한 생산 감축이 점차 우선시되며, 정부가 오염 통제 기술에 대한 기준을 높여 중국 생산자들의 환경 비용이 증가하고 있음.

생산 이전 가능성: 중국의 알루미늄 및 철강 생산 능력이 더 높은 비용의 지역으로 이전될 가능성이 있으며, 중국은 철강 및 알루미늄을 배출권 거래제에 포함하는 것을 고려 중임.

9.2. 자원 민족주의 및 무역 장벽

장기 공급 및 비용 위험: 자원 민족주의와 무역 장벽은 장기적인 공급 및 비용 역학에 위험 요소로 남아 있음.

칠레/페루/호주: 칠레와 페루의 지속적인 정치적 불확실성과 변화하는 채굴 로열티/세금은 남미 광업 투자에 추가적인 장애물임. 호주의 로열티 상승 또한 투자의 경제성을 변화시키고 있음.

인도네시아/DRC: 인도네시아는 지속적으로 모든 상품에 걸쳐 국내 가공 능력을 추구하고 있으며, DRC 역시 원자재 수출을 주기적으로 제한함. 이러한 장벽들은 투자 결정에 영향을 미치고, 많은 경우 비용을 증가시킴.

9.3. 신규 광산 허가/자금 조달 어려움

프로젝트 지연 위험: 신규 광산에 대한 허가 및 자금 조달 어려움은 프로젝트 지연 위험을 야기하며, 이는 가격을 더 오랫동안 높게 유지시킬 수 있음.

파나마 사례: 구리 부문에서 특히 명확하며, 파나마 대법원이 Cobre Panama 광산 운영 허가 취소를 판결하여 폐쇄를 강제했음.

Fast 41: 미국에서는 Fast 41 신속 승인 절차가 개발 속도를 높일 수 있으며, 승인 및 검토 과정을 더 투명하고 예측 가능하며 포괄적으로 만드는 것을 목표로 함. 기업은 프로젝트가 국가에 이익이 됨을 입증해야 함.

9.4. 신규 관할 구역 및 신기술

불확실성 내포: 미래 공급 요구 사항을 충족할 수 있는 많은 프로젝트는 아르헨티나의 구리 프로젝트와 같이 하나 이상의 불확실성을 수반함.

Simandou: 기니의 Simandou 철광석 프로젝트는 600km의 철도 건설 후 올해 말 첫 선적 예정임.

리튬 기술: 새로운 리튬 공급의 상당 부분은 DLE(직접 리튬 추출) 또는 점토에서 리튬 추출과 같은 기술의 성공적인 배포에 의존함.

9.5. 사고/환경 위험

생산 영향: 구리 광산에서 2025년 대규모 생산 영향으로 이어진 여러 사고가 발생했음.

Ivanhoe의 Kamoa Kakula 광산에서 지진 발생 후 물 제거 및 광산 검사 대기 중으로 상당한 생산 차질이 발생함.

Freeport의 Grasberg 광산에서 토사 유출 사고로 7명의 근로자가 실종되었으며, 광산이 2027년에야 완전 생산으로 복귀할 것으로 예상됨.

환경 규제: 인도네시아는 환경적으로 민감한 지역의 일부 니켈 채굴 허가를 취소하고 있음.

9.6. 스크랩(고철) 증가

중국 철강 수요 위험: 중국 철강 산업에서 스크랩 사용이 빨라지면 철광석 및 점결탄 수요에 위험을 초래할 수 있음. 그러나 중국의 EAF(전기로) 용량이 50% 미만으로 활용되고 있어 고로(Blast Furnaces)가 여전히 비용 경쟁력이 더 높은 것으로 보임.

스크랩 비중 전망: 중국 철강의 스크랩 비중은 2030년까지 23%로(현재 20%에서 증가) 보수적으로 가정되나, 정책 지원이 스크랩 회수 및 사용 개선으로 이어질 경우 더 높아질 수 있음.

비철금속: 비철금속의 경우에도 스크랩 사용 증가가 예상 수요 성장 전망에 부담을 줄 수 있으며, 더 많은 재활용 프로젝트가 발표되고 있음. 그러나 중국의 새로운 규제가 스크랩 구리 공급을 타이트하게 하여 정련 구리 사용을 증가시키고 있음.

알루미늄 및 알루미나 시장 동향 및 전망

1. 알루미늄 (Aluminium)

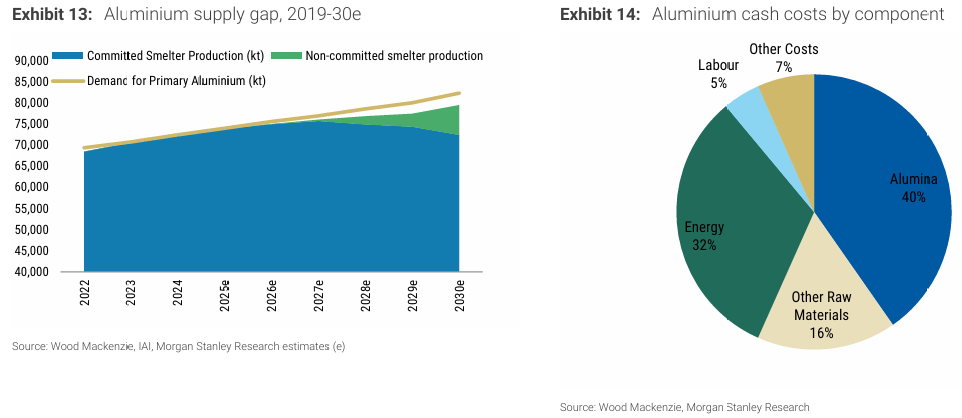

1.1. 중국 생산 정점 및 글로벌 공급 격차

중국 생산 정점: 중국의 알루미늄 생산량은 연간 45.1 Mtpa(백만 톤)에 근접하며, 이는 중국의 제련 능력 상한선인 45 Mtpa에 도달하는 수준으로 판단됨. 현재 높은 가동률은 강력한 제련 마진에 기인함.

수요 성장 및 공급 부족: 2025년부터 2030년까지 연평균 2.2%의 강력한 수요 증가가 예상됨에 따라, 2030년까지 약 3 Mtpa 규모의 공급 격차가 발생할 것으로 전망됨.

중국 외 투자 필요성: 이 공급 격차를 메우기 위해 중국 외 지역의 생산 능력에 대한 투자가 필요함.

1.2. 신규 공급 및 용량 변화

인도네시아 부상: 모델에서 인도네시아가 가장 큰 신규 공급 기여국으로 나타나며, 중국 투자를 통해 2030년까지 2.7 Mtpa를 추가할 것으로 예상됨. 이 성장은 올해 들어 50% 증가한 수출에서 이미 확인되고 있음.

탄소 규제 영향: 탄소 제로 양극 기술이 상용화될 때까지 아시아 외 지역에서의 투자에 예정된 탄소 규제가 부담으로 작용함.

재활용 공급 증가: 재활용(Recycled) 공급은 2030년까지 연평균 3.8% 증가하여 32.3 Mtpa에 도달할 것으로 예상되며, 이차 공급에 대한 투자가 늘어나고 있음.

미국/유럽 투자:

미국: 수입 금속에 대한 50% 관세의 지원으로 EGA가 600 ktpa(천 톤) 규모의 제련소 건설을 공언했음. 다만, 이는 관세 및 높은 중서부 프리미엄(Midwest Premium)에 의해 지지되므로 분석 대상에서 제외됨.

유럽: 30년 만에 유럽 지역에서 처음으로 신규 그린 알루미늄 프로젝트의 첫 타당성 조사가 시작되었으며, 2026년/2027년에 최종 투자 결정(FID)을 목표로 함.

1.3. 재가동(Restarts)의 어려움 및 전력 문제

유휴 용량: 유럽과 미국에는 약 1백만 톤의 유휴 용량이 남아있으며, 일부는 복귀가 불가능할 것으로 보이나 느리게 재가동이 진행되는 곳도 있음.

재가동 사례: Trimet은 2026년 중반까지 완전 재가동을 목표로 하고, Norsk Hydro는 노르웨이 운영을 점진적으로 증산 중임. Alcoa의 San Ciprian 재가동은 스페인 정전 이후 재개되었음. 미국 Century는 Mount Holly 제련소 일부를 재가동할 예정이나, 높은 중서부 프리미엄($1650/t)에도 불구하고 다른 용량은 여전히 유휴 상태임.

장기 전력 계약 난항: 많은 제련소가 현물 기준으로는 양호한 마진을 보이지만, 경쟁력 있는 장기 전력 계약 확보에 어려움을 겪고 있으며, 데이터 센터 성장이 경쟁을 심화시킬 수 있음. Mozal 알루미늄 제련소는 개선된 전력 요금 합의가 이루어지지 않으면 폐쇄될 예정임.

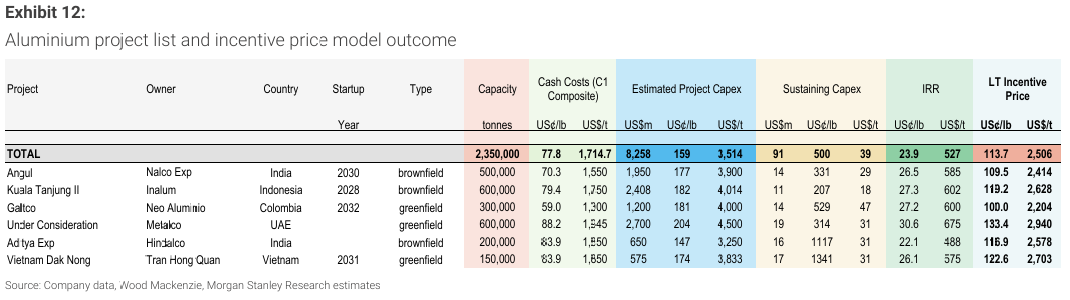

1.4. 인센티브 가격 상향 조정

자본 지출(Capex): 알루미늄 제련소의 타당성 조사나 자본 지출 추정치가 많지 않지만, 확인된 수치는 톤당 $2,500 주변에 집중되어 있음.

인센티브 가격: 새로운 타당성 조사 부족 및 에너지 가격 하락을 고려하여 알루미늄 인센티브 가격은 파운드당 $1.13, 톤당 $2,500 (2025년 실질 가격)으로 소폭 상향 조정됨.

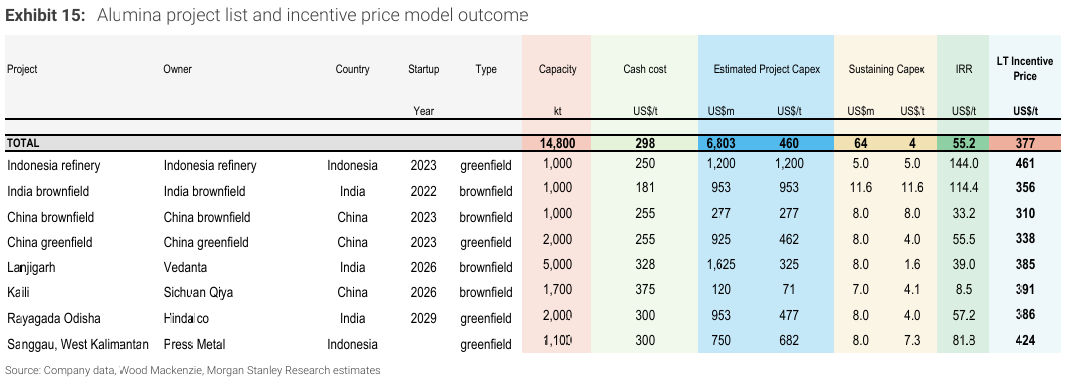

2. 알루미나 (Alumina)

2.1. 시장 변동성 및 공급 완화

가격 변동성: 알루미나 가격은 지난 12개월 동안 변동성이 컸으며, 톤당 $800 이상으로 정점을 찍은 후 현재 $320/t에 거래됨.

가격 안정 요인: 보크사이트 가격 급등 및 부족 우려가 랠리를 주도했지만, 중국, 인도, 인도네시아의 대규모 알루미나 공급 파이프라인과 현재까지 보크사이트 공급이 원활했던 점이 수급 균형 완화에 도움을 주었음.

2.2. 중국의 불확실성 및 역할 변화

보크사이트 공급 제약: 중국 내 보크사이트 생산이 어려움에 직면하면서 내륙 정제소 생산이 제약을 받고 있어, 향후 중국의 성장 여력이 제한될 수 있음.

순수출국 전환 및 규제: 중국은 국내 알루미나 생산 증가가 수요를 초과하면서 2024년 중반부터 알루미나 순수출국으로 전환됨. 알루미늄 용량 상한제가 발효됨에 따라 알루미나 생산 또한 자연스럽게 둔화될 수 있으며, 중국은 신규 알루미나 정제소 용량에 대한 엄격한 통제를 논의 중임.

성장 전망: 2030년까지의 알루미나 성장 예측치 중 중국이 10 Mtpa를 기여할 것으로 보이나, 이는 지나치게 낙관적일 수 있음.

2.3. 기니의 잠재적 공급 및 인센티브 가격

보크사이트 의존도: 중국의 보크사이트 수입 대부분은 기니(글로벌 공급의 30%, 중국 수입의 70%)에서 오고 있음.

기니 정제소 건설 의지: 기니는 현재 하나의 정제소만 운영 중이지만 추가 건설 의지를 보이며, EGA가 정제소 건설 계획을 이행하지 않았다는 이유로 채굴 라이선스를 취소했음. EGA가 기니에서 철수했기 때문에 EGA의 계획된 2 Mtpa 정제소는 분석에서 제외됨.

인센티브 가격 하향 조정: 알루미나 인센티브 가격은 $377/t (2025년 실질 가격)으로 하향 조정됨.

2.4. 신기술 및 인도네시아 정제소 구축 지연

신기술 동향: 미국 Brimstone은 수십 년 만에 처음으로 보크사이트 대신 칼슘 함유 규산염 암석을 사용하여 알루미나, 시멘트 및 기타 물질을 생산하고 탄소 제로를 목표로 하는 신규 플랜트 건설을 계획 중임. Worsley Alumina는 재생 에너지를 사용하여 알루미나 정제소의 증기 전기화 경로 탐색을 위한 자금을 지원받았음.

인도네시아 지연: 인도네시아의 정제소 건설은 불안정한 전력 공급, 원격 채굴 지역, 환경 규제, 느린 승인 일정, 공급망 문제 등으로 인해 지연되고 있음.

구리 시장 동향 및 공급 전망

구리 광산 정리

기타

주요 광산 지분 소유 기업들

1. 장기적인 공급 부족 및 비용 상승

수급 불균형 지속: 2030년까지 구리 공급은 연평균 2% 성장하는 반면, 수요는 2.5% 성장하여 뒤처짐. 이에 따라 2030년까지 연간 1 Mt(백만 톤)의 공급 부족(Deficit)이 예상됨.

프로젝트 비용 급등(자본 집약도 증가): 향후 몇 년간 구리 프로젝트의 자본 지출(Capex)은 증가할 것으로 예상되나, 증가분의 상당 부분은 환경 이니셔티브, 운영의 사회적 비용 증가, 낮은 광석 등급 처리 용량 확충, 물 확보 등 '비생산적(non-productive)'인 부분에 투입됨.

자본 집약도 추이 (Woodmac 자료 인용):

2000년~2009년 시작된 프로젝트: 톤당 $8,000

2010년~2023년 시작된 프로젝트: 톤당 $13,500

2023년~2030년 시작될 프로젝트: 톤당 $15,000

Capex 급증 사례: Capstone의 Santo Domingo 광산은 2020년 대비 2024년에 자본 지출이 50% 급증했으며, 현금 비용도 증가했음. Lion Copper and Gold corp.의 Yerington 프로젝트는 2024년 PEA(예비 경제성 평가) 대비 2025년 PFS(사전 타당성 조사)에서 예상 자본 지출이 75% 상승했음.

2. 제련 용량 및 정련 수수료(TC)

제련소 공급 과잉: 채굴 부문과 대조적으로 제련소(Smelting) 부문에서는 공급 과잉이 지속되어 정련 수수료(Treatment Charges)가 마이너스 수준을 유지하고 있음.

중국 제련업계의 대응: 중국 제련업계는 신규 제련 용량에 대한 '반내부경쟁(anti-involution)' 제한을 요구하고 있음. 다만, 황산 및 귀금속 부산물이 낮은 마진을 일부 상쇄하고 있음.

3. 공급 위험 및 프로젝트 개발 난이도 증가

높은 공급 위험: 기본 시나리오에는 미확정(non-committed) 프로젝트 물량의 60%만 포함됨. 물 문제, 변화하는 세금 및 로열티 제도, 신규 관할 구역 진출, 강화된 환경 규제 등으로 구리 프로젝트 개발이 더욱 어려워지고 있음.

프로젝트 지연 사례 (Tia Maria): 페루의 Southern Copper는 올해 Tia Maria 프로젝트 건설을 시작할 예정이나, 이 프로젝트는 과거 시위로 ...