ASML Holding : 강력한 AI 환경, 상향 조정된 WFE 예측, 강화되는 고객 데이터 포인트; 매수(Buy) 투자의견 재확인.

투자 견해: ASML은 최근 AI 생태계의 논평에서 확인되듯이, AI로 인한 선단 로직/메모리 수요 개선의 명확한 수혜주로 지속적으로 판단됨.

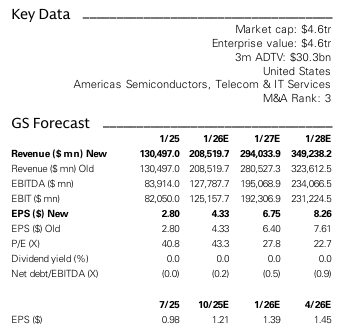

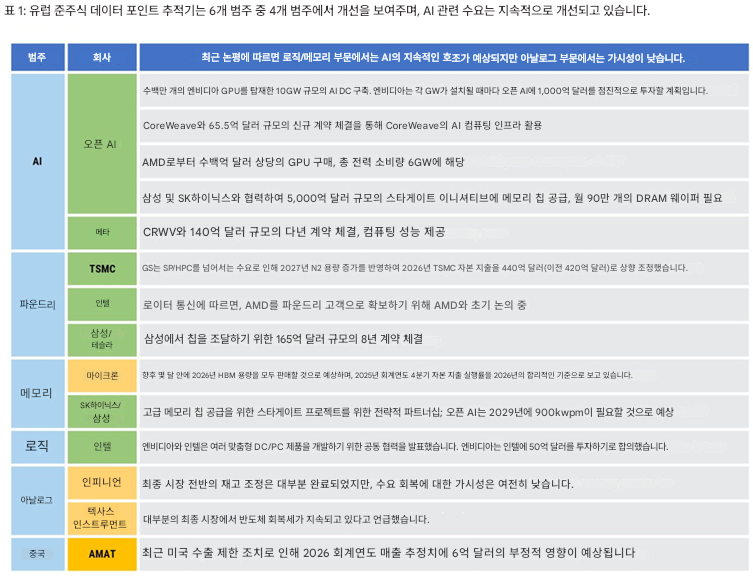

긍정적 요인: 당사 유럽 반도체 장비 트래커의 6개 범주 중 4개 범주에서 데이터 포인트가 긍정적으로 전환되었음. 또한, 미국 반도체팀은 메모리 및 선단 파운드리(leading-edge Foundry)에 대한 건설적인 지출 전망으로 인해 2025년/2026년 WFE(Wafer Fab Equipment, 웨이퍼 팹 장비) 성장률을 상향 조정함.

주가 전망: ASML 주가는 지난 한 달간 약 30% 상승했으나, 추가적인 상승 여력이 존재하며, EUV 레이어 성장이 다시 증가하는 2027년/2028년 WFE 점유율 상승을 감안할 때 가치 평가 재조정(valuation re-rating)의 여지가 확인됨.

AI 수요 강세와 WFE 전망 상향

AI 인프라 수요: AI 트레이닝/추론(Inferencing) 비용이 하락하고 기술 채택이 확대됨에 따라, AI 인프라에 대한 수요가 지속적으로 예상치를 상회하고 있음.

주요 계약: OpenAI가 Oracle과 5년간 컴퓨팅 용량 확보를 위해 3,000억 달러 규모의 계약을 체결함. CoreWeave도 Meta에 AI 인프라를 제공하는 다년 계약을 체결함.

장기 수요 및 가시성: 이러한 다년 계약의 AI 인프라 구축은 장기적인 AI 수요의 강력함을 뒷받침하며, 선단 반도체 및 반도체 장비 수요에 더 높은 가시성을 제공함.

메모리 수요: OpenAI의 $5000억 Stargate 이니셔티브를 위해 삼성과 SK하이닉스가 월 90만 장의 DRAM 웨이퍼를 공급해야 한다는 뉴스 보도가 확인됨.

선단 로직/메모리 펀더멘털 강화: AI 수요 강세는 선단 로직/메모리 플레이어들의 펀더멘털에 긍정적인 영향을 미치고 있음.

TSMC 투자 상향: TSMC의 2026년 자본 지출(Capex) 전망이 420억 달러에서 440억 달러로 상향 조정됨. ...