요약

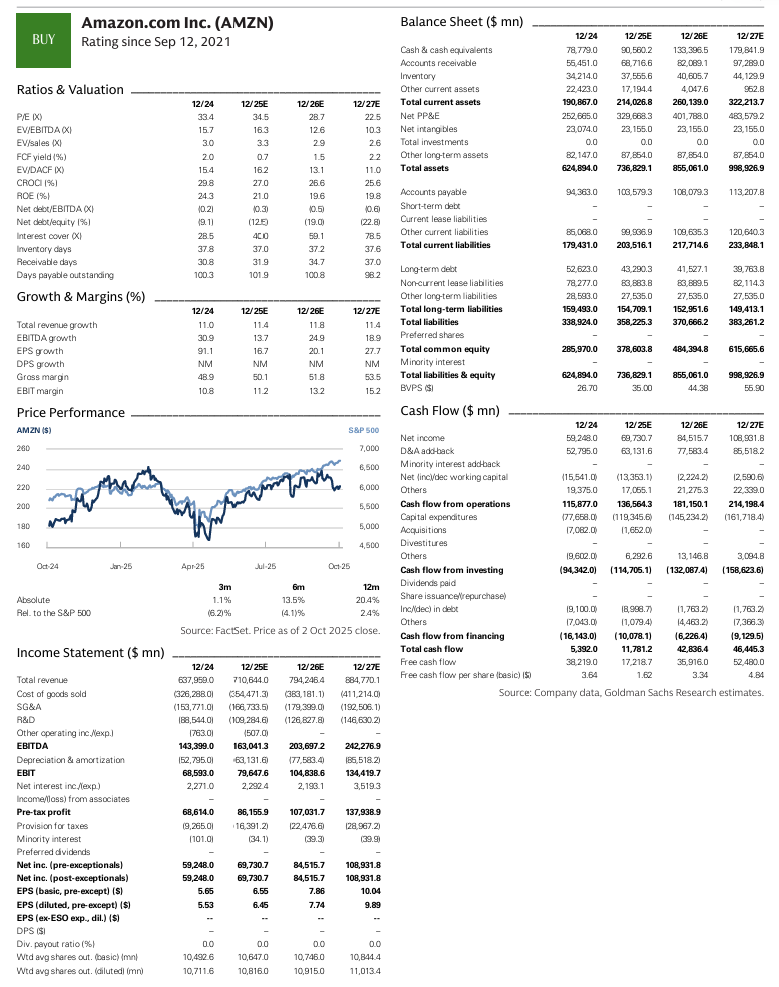

AMZN 주식에 대한 골드만삭스의 투자의견은 '매수(Buy)'로 유지되며, 12개월 목표주가는 기존 240.00달러에서

275.00달러로 상향 조정됨.

본 보고서는 투자자들이 집중하는 핵심 논쟁인 AWS(Amazon Web Services) 부문의 성장률과 마진에 대한 경로를 제시하고, 광고(Advertising) 사업의 성장 잠재력이 저평가되고 있음을 강조함. 분석 결과, AWS는 2025년 하반기와 2026년 동안 20% 이상의 매출 성장률을 달성하고, GAAP EBIT 마진 30%대 초중반을 지속할 수 있는 기반을 갖춘 것으로 판단됨. 또한, 광고 사업은 일관된 복합 성장 잠재력과 높은 이익 기여도를 바탕으로 2024년부터 2028년까지 연평균 성장률(CAGR) 16%로 성장할 것으로 전망됨.

1. AWS: AI 수혜자로서의 20%대 성장 및 마진 경로

AWS 성장 논쟁 및 경쟁 환경

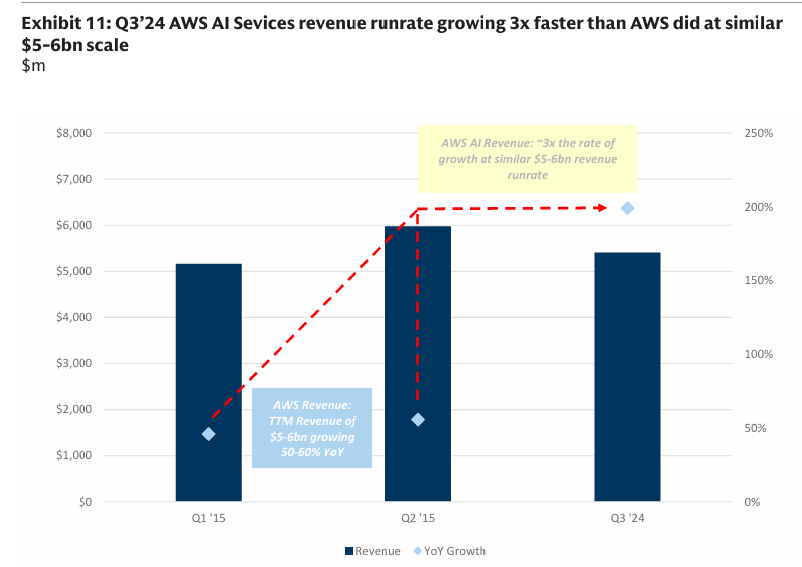

AWS가 "AI 승자"로서 2025년 하반기 또는 2026년 상반기에 매출 성장률을 20% 이상으로 가속화할 수 있을지에 대한 논쟁이 주식 시장의 중심에 있음. 현재 시장 일부에서는 Oracle Cloud Infrastructure(OCI) 등 경쟁 심화와 GPU 확보 문제가 AWS의 AI 워크로드 점유율에 부정적 영향을 미치고 있다는 시각이 존재함.

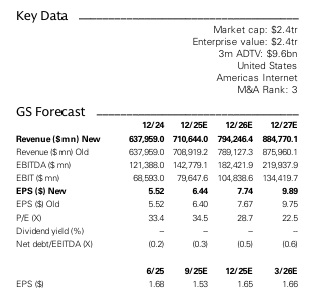

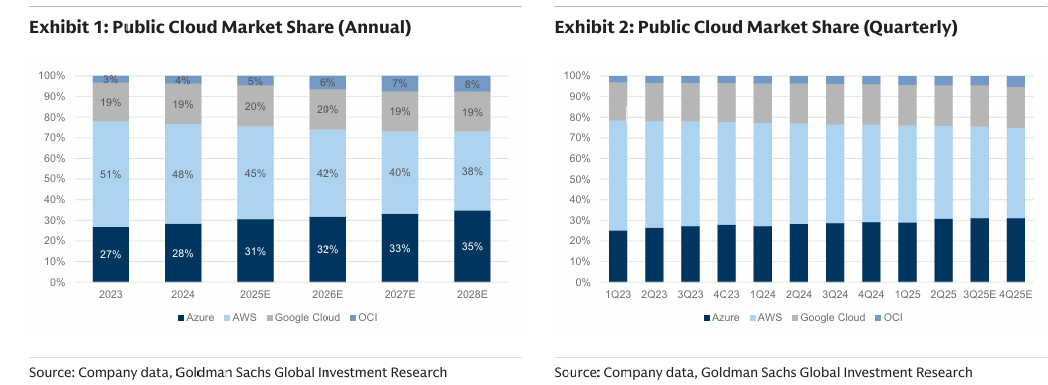

AWS의 퍼블릭 클라우드 시장 점유율은 2023년 50% 이상에서 현재 약 45%로 하락했으며, 2028년까지 약 38%로 계속 하락할 것으로 전망됨. 이러한 점유율 감소는 거대한 매출 기반에서 오는 성장 둔화, 엔터프라이즈 중심의 클라우드 채택 2단계에서 Azure의 유리한 포지셔닝, 그리고 AI 워크로드 경쟁 심화 등에 기인함.

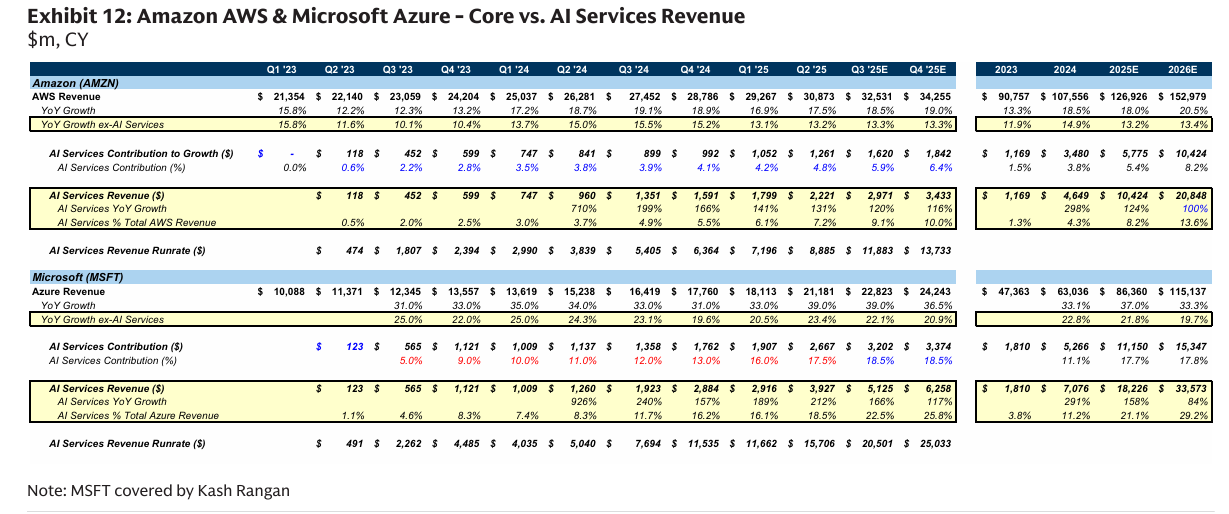

AI 서비스 매출 기여도

AI 서비스는 AWS 성장을 가속화하는 핵심 동력으로 분석됨.

AI 사업 규모 및 성장률: AWS의 AI 사업은 현재 수십억 달러의 연간 매출 규모(run rate)를 형성하고 있으며, 전년 대비 세 자릿수(triple-digit) 성장률을 지속하는 중임.

AI 서비스가 AWS의 성장을 가속화하는 핵심 동력

성장 기여도: AI 서비스는 2024년 하반기에 AWS 성장에 약 400bp를 기여했으며, 2025년에는 약 550bp를 기여할 것으로 예상됨.(25 상반기 450bps & 하반기 600bps)

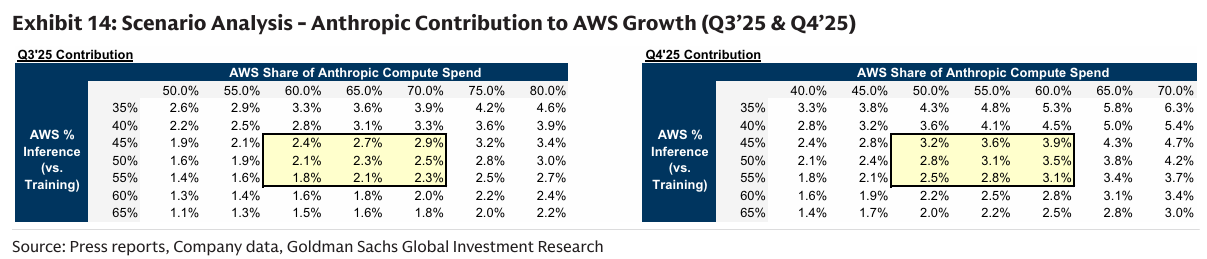

Anthropic ...