251013 GS - China automobiles

중국 자동차 산업 시장 점유율 및 이익 재분배 분석 보고서 요약 (총 4회 중 1회차)

보고서 개요

중국 자동차 산업은 정부의 '반내부경쟁(anti-involution)' 캠페인이 시작된 후 한 분기가 지난 시점에 과잉 생산 능력(over-capacity) 프레임워크를 검토하고, 산업 자본적 지출(Capex), 현금 이익(Cash Profit), 운전 자본(Working Capital)에 미치는 영향을 평가함.

주요 평가 결과

Capex 확대 및 시장 분산 심화

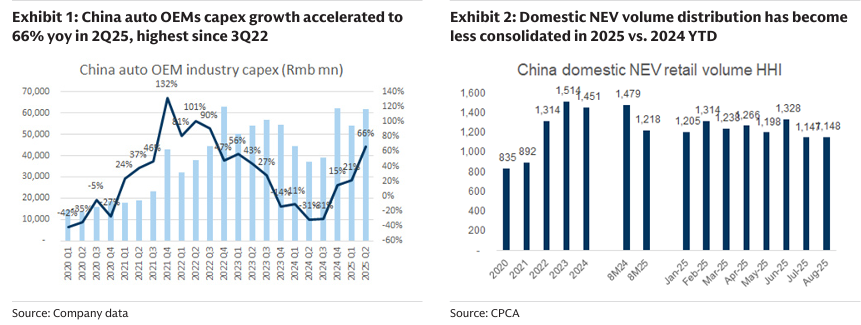

2025년 2분기 중국 자동차 OEM(주문자 상표 부착 생산) 업체의 총 Capex 확대 규모는 전년 대비 +66% 증가함. 이는 2022년 3분기 이후 가장 높은 성장률이며, 국내외 생산 능력 확대로 인해 발생함.

2025년 8개월 누적(8M25) 기준, 국내 신에너지차(NEV) 소매 판매량 HHI(Herfindahl–Hirschman Index, 시장 집중도 지수)는 1,218로, 2024년 8개월 누적 1,479 대비 하락하여, 시장 점유율 분산이 심화되는 추세임.

이익 분산과 마진 압력

산업 현금 이익(EBITDA) 분포는 분산되는 경향을 보이며, 총 OEM 산업 EBITDA는 전년 대비 -1% 감소하고 마진은 -0.9%p 하락함.

상위 2개 수익성 OEM의 EBITDA는 전년 대비 감소한 반면, 대부분의 다른 OEM들은 개선됨. 이는 Tier 2/3 OEM들에게 완충재를 제공하며, 단기적으로는 수요/공급 불균형 심화와 2026년 추가 가격 인하 가능성을 시사함.

반면, 공급업체들의 마진은 안정화되는 것으로 관찰되어, 업스트림(상류)으로의 가격 압력 전가가 줄어들고 있음이 나타남.

운전 자본 및 현금 흐름

전체 OEM 산업의 매입 채무 일수(Account Payable days)는 전분기 대비 26일, 전년 대비 5일 단축된 155일을 기록함. 이는 공급업체의 운전 자본 부담 완화를 위한 OEM들의 약속 이행 효과가 나타나는 것임.

OEM의 순 현금(Net Cash) 총액은 전년 대비 증가함. 이는 재고 감소(2월 최고치 2.2개월에서 6월 1.6개월로 감소) 및 주식 시장에서의 자금 조달에 기인하며, 향후 더 많은 투자 및 확대를 예고할 수 있음.

2025년 4분기 전망 및 최근 동향

4Q25 전망: 분기별 판매량은 계절적 요인으로 증가하지만, 전년 대비 성장률은 둔화될 것으로 예상됨. 딜러 할인 폭이 성수기에 확대될 가능성이 있음. OEM 마진은 판매량 증가로 순차적으로 개선되어 ASP(평균 판매 가격) 압력을 상쇄할 것으로 보임.

3Q25 동향 요약: 높은 기저 효과와 평년보다 약한 계절성으로 인해 시장 성장세가 둔화됨. NEV 침투율은 56%로 상승함 (1H25의 50% 대비).

2Q25 동향 요약: 시장 점유율 변화가 더욱 역동적이고 이익 분배가 덜 집중됨.

공통 추세: NEV 모델 출시(39개)로 신모델 파이프라인이 강력함.

차이점: 산업 선발 주자들은 기존 시장 점유율 방어로 인해 성장 모멘텀이 약화되는 반면, 후발 주자들은 신모델 출시로 가속화됨. 산업 리더들은 마진 압박을 받고 후발 주자들의 마진은 개선되는 등 OEM 산업 이익 분배가 균형을 찾아가고 있음.

중국 자동차 OEM Capex (Rmb mn) : 중국 자동차 OEM Capex 성장률은 2Q25에 전년 대비 66%로 가속화되어, 3Q22 이후 최고치를 기록함.

국내 NEV 소매 판매량 HHI : 2025년 들어 국내 NEV 판매량 분포는 2024년 대비 덜 집중되었으며, 8M25 HHI는 1,218로 하락함.

OEM 간 현금 이익(EBITDA) 분포 : 현금 이익이 OEM들 사이에서 더 균등하게 분배됨. 2Q25 기준 상위 2개 수익성 OEM(BYD 등)의 EBITDA는 전년 대비 감소 추세임.

OEM 총 매입 채무 일수 : OEM의 전체 매입 채무 일수는 전년 대비/전분기 대비 단축되어, 공급업체의 운전 자본 부담이 점진적으로 완화되고 있음을 나타냄. 2Q25에는 155일을 기록함.

변곡점 모니터링:

1. 현금 비용 수준의 OEM

현금 비용 수준 (EBITDA 손익분기점)

산업 변곡점은 대다수 기업이 현금 비용 수준(EBITDA 손익분기점)에 도달하여 신규 생산 능력 추가를 중단하거나 기존 생산 능력을 축소하기 시작할 때 발생할 것으로 예상됨.

2025년 상반기(1H25) 기준, 13개 OEM 중 10개가 양(+)의 EBITDA를 기록하여 현금 비용 수준을 상회함 (1H24와 동일).

그러나 OEM 산업 전체 EBITDA 마진은 1H25에 -0.5%p, 2Q25에 -1.0%p 감소하는 추세이며, 특히 기존 OEM에서 두드러짐.

(반기별 현금 비용): EBITDA가 양(+)인 OEM 수는 2025년 상반기(1H25) 10개로, 2024년 하반기(2H24) 9개 대비 증가

(분기별 현금 비용): 2Q25 기준 EBITDA가 양(+)인 OEM 수는 12개 중 9개로, 2Q24와 동일함 (1Q25의 8개 대비 증가).

(반기별 산업 EBITDA): OEM 산업 총 EBITDA는 1H25에 전년 대비 +7% 증가

(분기별 산업 EBITDA): 2Q25 OEM 산업 총 EBITDA는 전년 대비 -1% 감소

(1H25 EBITDA 변화): 1H25의 증분 산업 EBITDA(총 58.07억 위안 증가)에 Geely (92%), Leapmotor (43%), Dongfeng (40%)이 가장 크게 기여함. GAC는 가장 큰 EBITDA 감소폭을 기록

EBITDA 변화 분석 (1H25 vs. 1H24)

1H25의 증분 산업 EBITDA에 Geely, Leapmotor, Dongfeng이 각각 92%, 43%, 40%로 크게 기여함.

GAC와 BAIC는 EBITDA 감소 폭이 가장 큼.

1H25 기준 13개 OEM 중 10개가 순 현금(Net Cash) 포지션임 (1H24와 동일).

1H25에 산업 순 현금은 1H24 대비 1,010억 위안 증가함.

(2Q25 EBITDA 변화): 2Q25에는 Seres, Leapmotor, SAIC이 EBITDA 증가를 주도했으며, BAIC, BYD, GAC는 EBITDA 감소에 기여

(Net Cash 현황): 1H25 말 기준, 13개 OEM 중 12개 업체가 순 현금 포지션을 유지하며, BYD가 가장 높은 순 현금 규모를 보유

(Net Cash 변화): 산업 순 현금 총액은 1H25에 1H24 대비 1,012억 100만 위안 증가함. BYD와 SAIC이 순 현금 증가에 가장 크게 기여했으며, NIO와 Dongfeng은 순 현금 감소를 기록

변곡점 모니터링: 2. 수익성 및 확장에 대한 경영진의 항복

경영진 코멘트의 분산

경영진 코멘트에서 가격 책정 전략, 지급 기한 정책, 운영 비용(Opex) 전망에 대한 의견이 ...