251002 Apollo - Outlook for Japan

콜드브루

2025.10.05조회수 33회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

참고로 Apollo 리포트는 아무 해석이나 글이 없이 차트만 올라옵니다.

차트 밑에 달린 차트는 제 주관적인 해석이니 참고해주세요..

볼때마다 느끼는 거지만, 저같은 사람에게는 차트만 덜렁 있는게 정말 불친절....하게 느껴집니다 ㅠㅠ

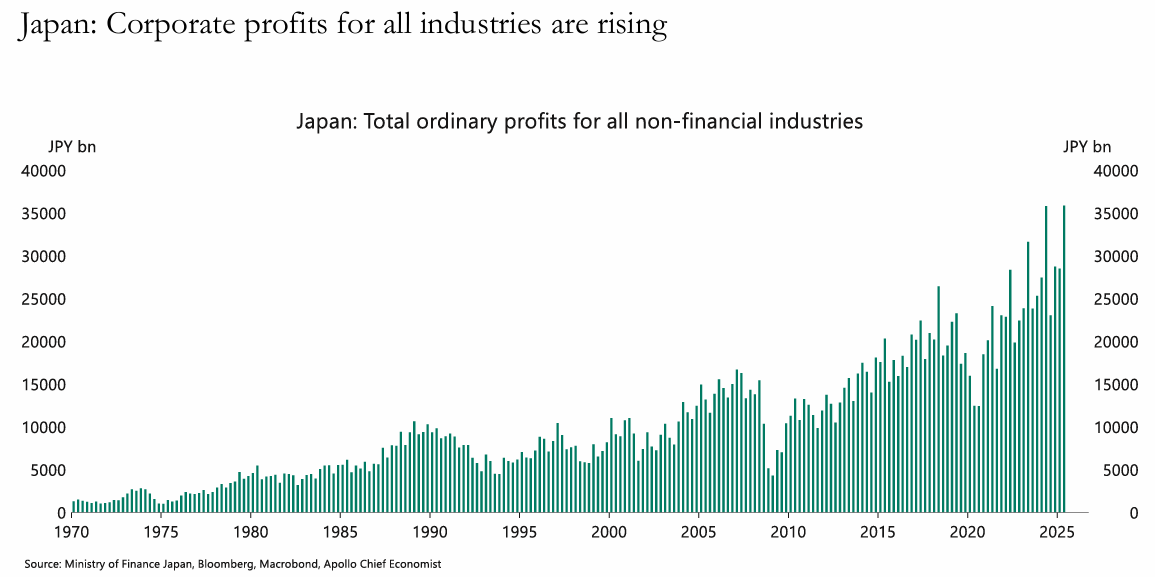

일본 모든 비금융 산업의 총 경상 이익은 1970년부터 2025년까지 장기적으로 상승하는 추세에 있음.

이는 일본 기업 부문의 전반적인 수익성이 개선되고 있음을 나타냄

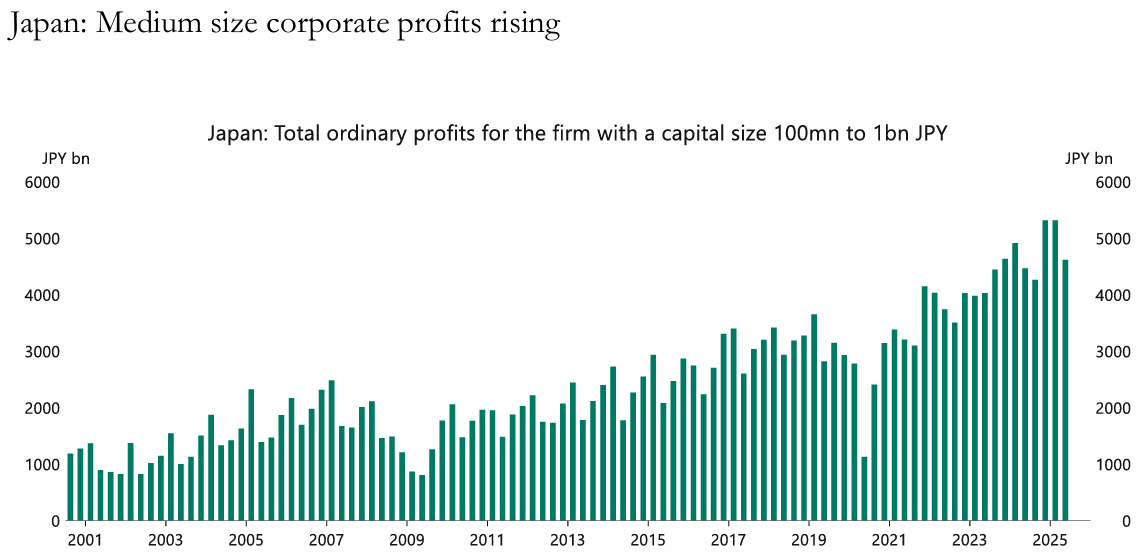

일본 중견기업(자본금 1억 엔~10억 엔)의 경상 이익은 2001년부터 2025년까지 뚜렷한 우상향 추세를 보이며 상승 중

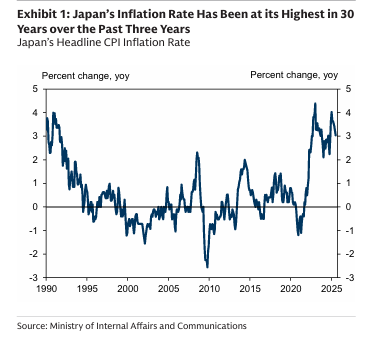

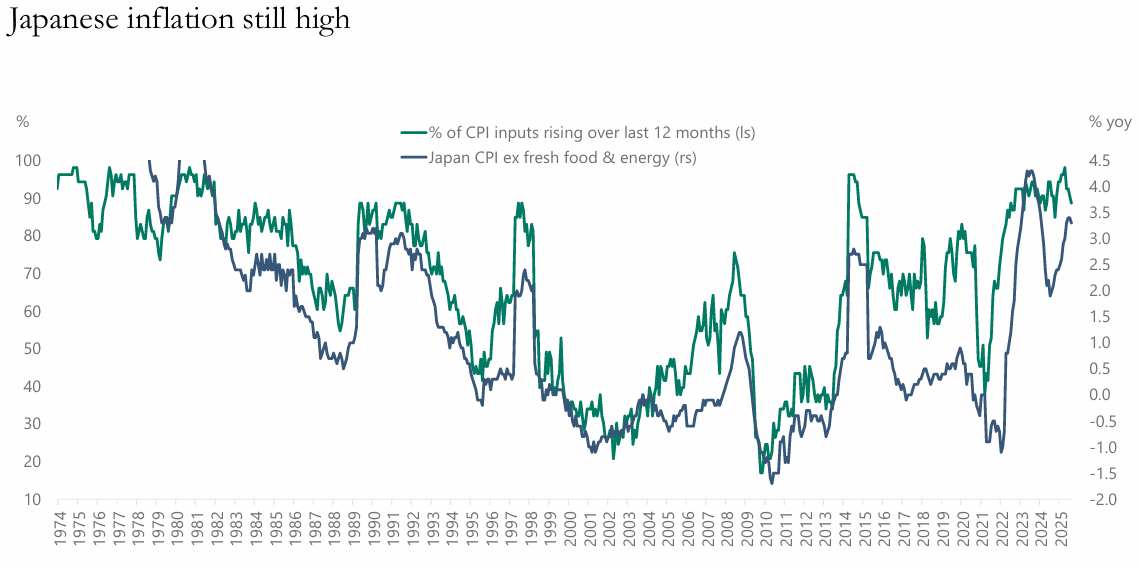

일본의 인플레이션은 여전히 높은 수준

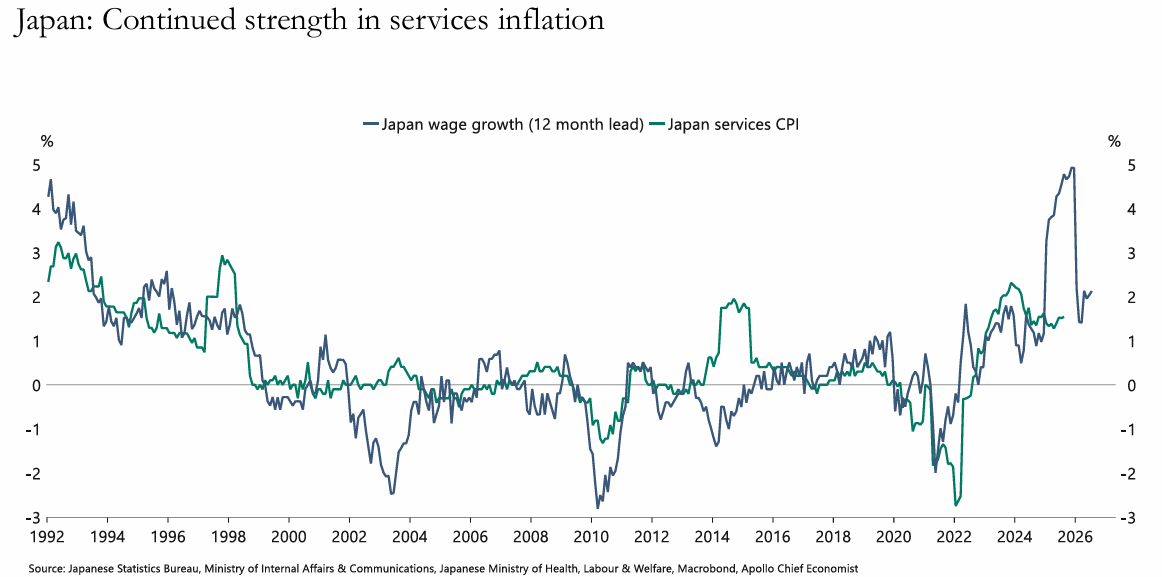

일본의 서비스 인플레이션은 강세를 지속

미국(US)의 임금 성장률은 2020년에 급격히 상승한 후 2024년에는 급격히 하락하는 큰 변동성을 보인 반면, 일본의 임금 성장률은 비교적 완만하고 꾸준한 상승 흐름

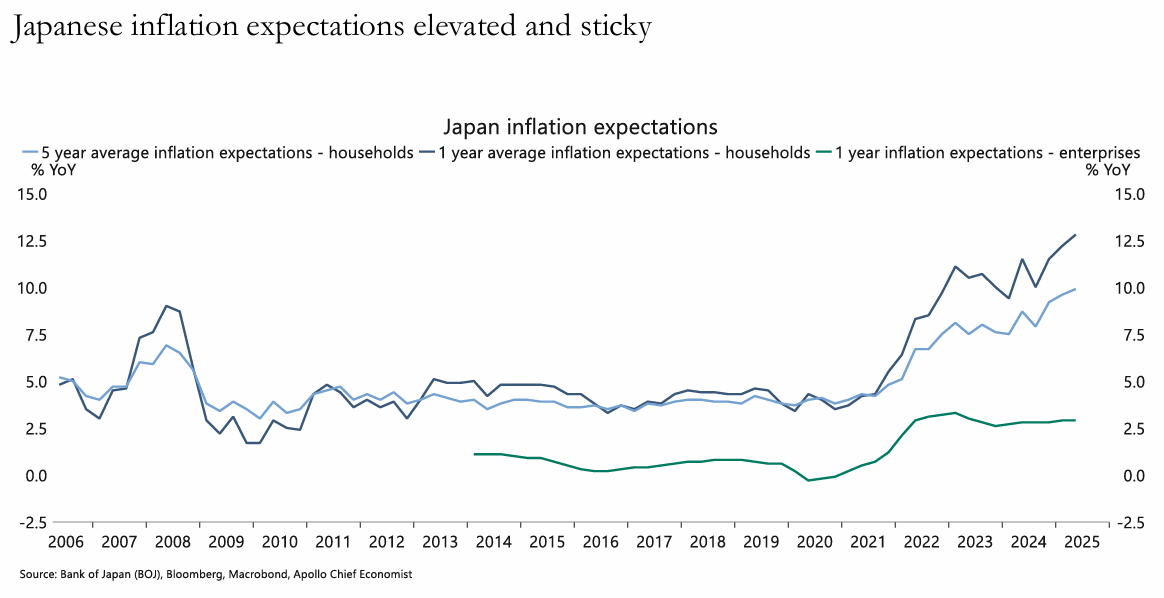

일본의 인플레이션 기대 심리는 상승한 상태에서 높고 고착화

가계의 1년 및 5년 평균 인플레이션 기대치는 2021년 이후 급등하여 2025년 현재 10% 내외의 매우 높은 수준에 있음.

기업의 1년 인플레이션 기대치는 2021년 이후 상승하여 2.5%~3.0% 수준에서 비교적 안정적으로 유지되고 있음.

기업과 가계 간 기대 인플레이션 수준에 큰 차이가 있으나, 전반적으로 물가 상승 압력에 대한 기대가 강함

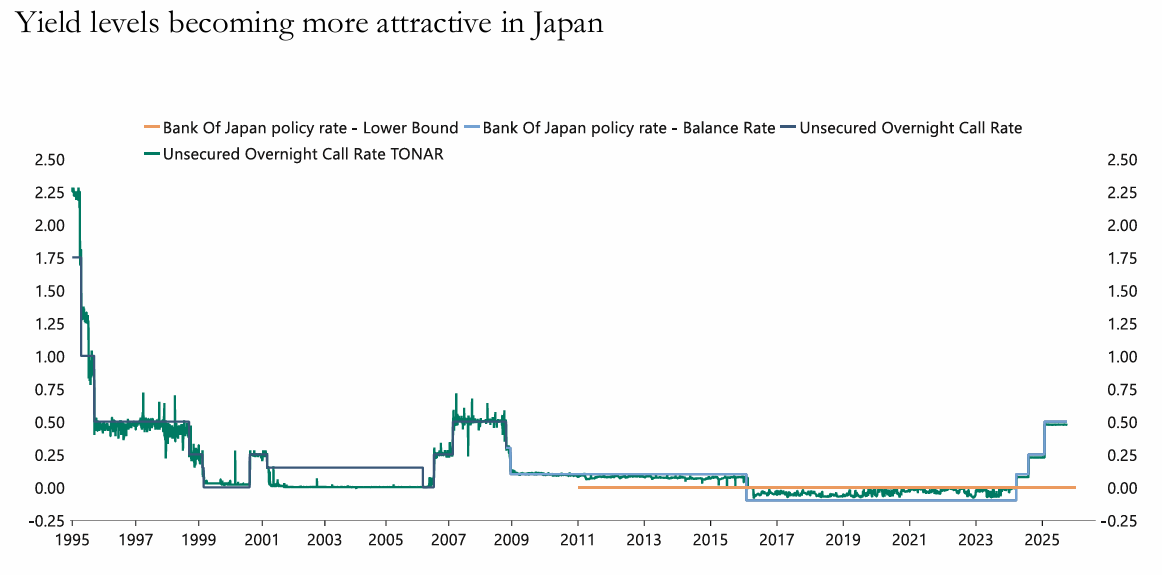

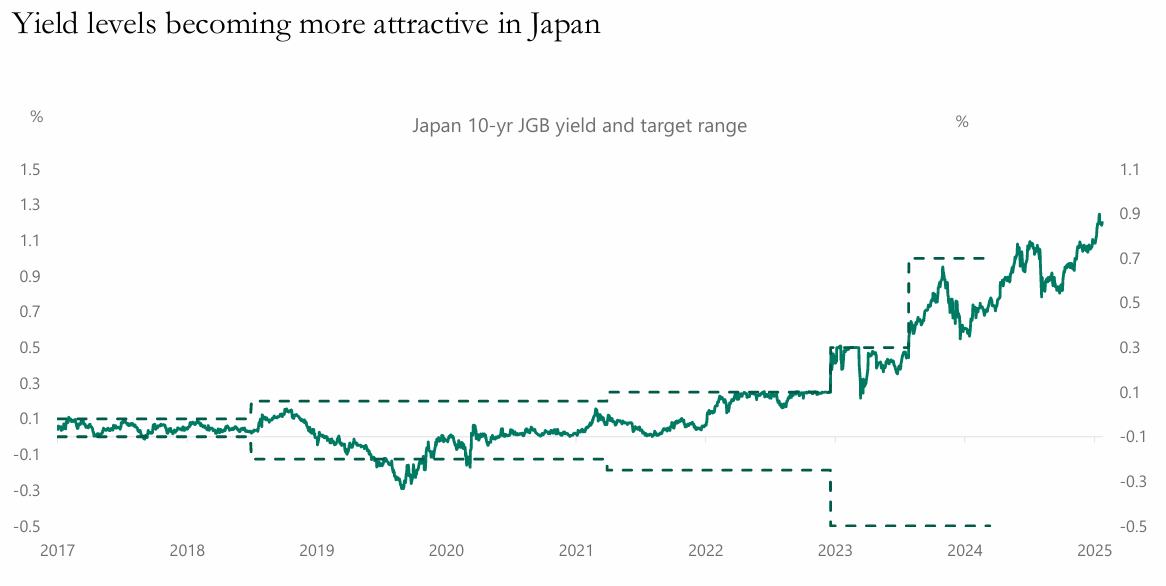

일본 10년 만기 국채(JGB) 수익률은 2022년 이후 상승 추세

일본은행(BOJ)의 수익률 곡선 통제(YCC) 정책 조정 및 인플레이션 기대 상승의 영향을 반영

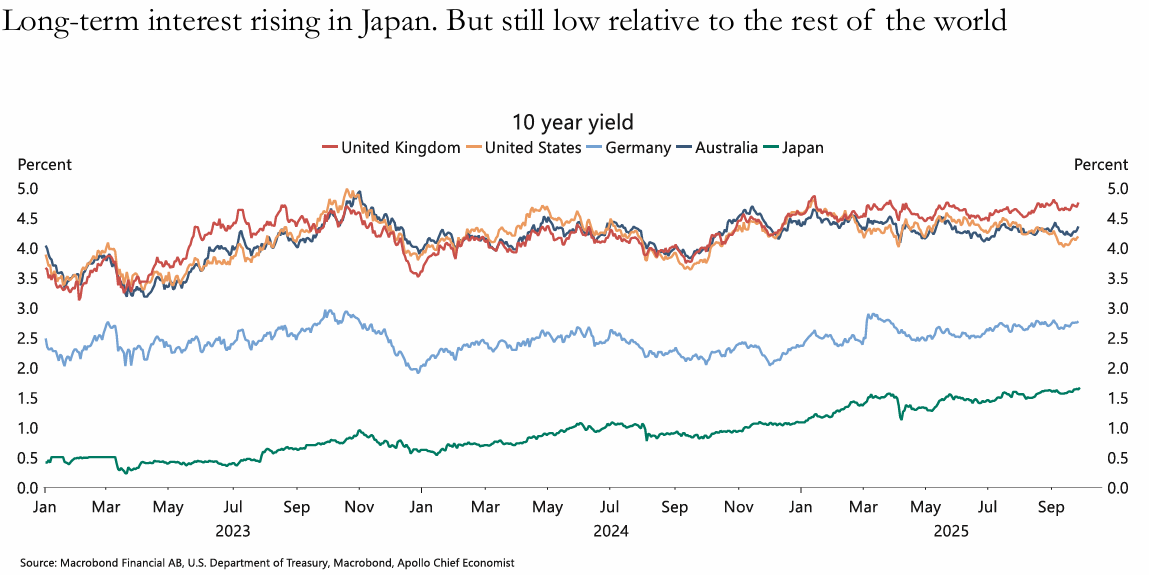

일본의 장기 금리가 상승하고 있으나, 여전히 다른 국가들에 비해 낮은 수준

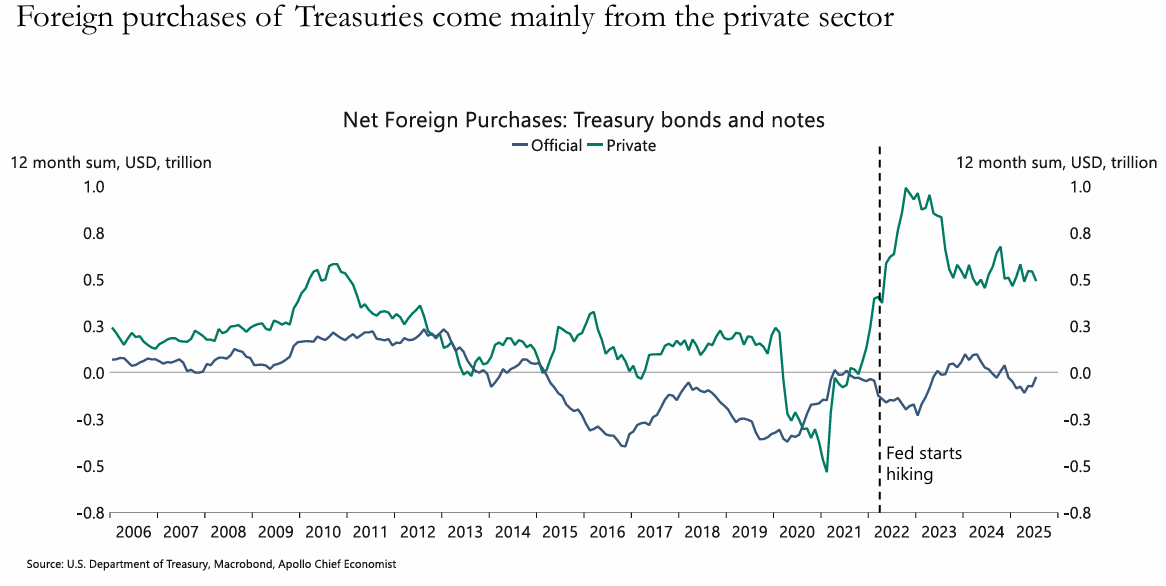

펜데믹 이후 중국의 미국채 보유는 줄어들고, 일본은 대체로 유지중

22년 FED의 금리 인상 이후 미국 국채에 대한 외국인 수요의 주된 동력은 중앙은행과 같은 공식 기관이 아닌 민간 투자자 (은행, 펀드, 기업 등)임

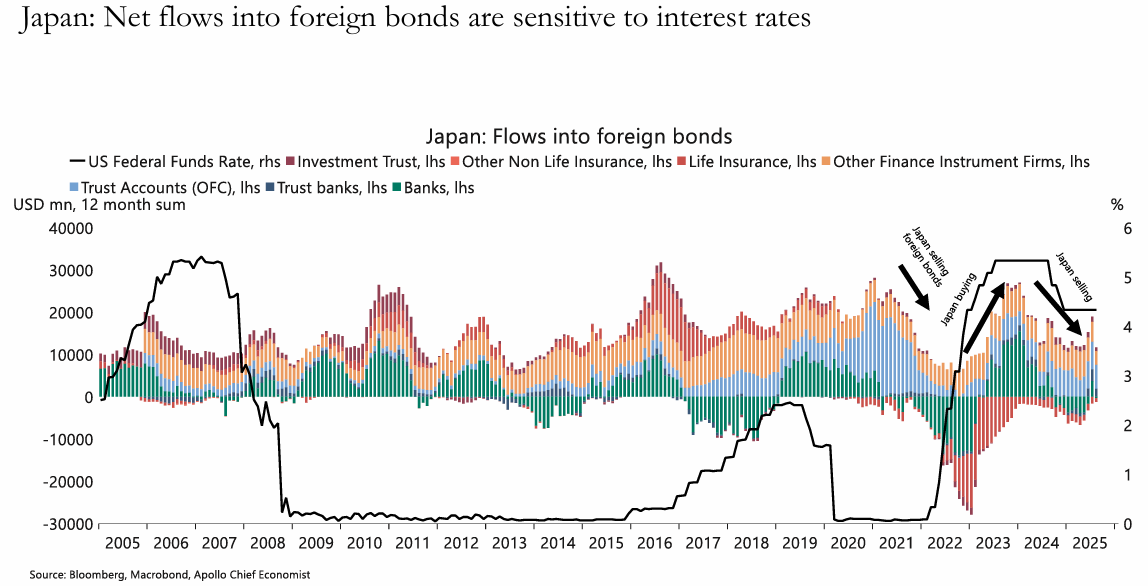

일본의 해외 채권으로의 순흐름(Net flows)은 이자율(interest rates)에 민감하게 반응.

일본 투자자들은 해외 금리가 상승하여 매력이 높아지거나 국내 금리와의 차이가 확대될 때 해외 채권 투자를 늘리는 경향이 있음

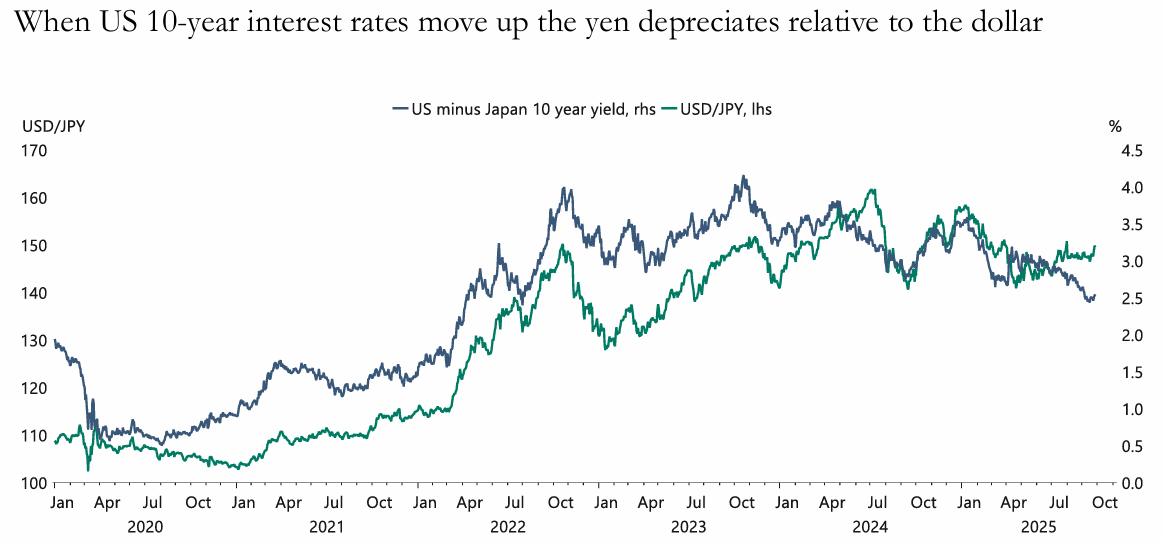

미국 10년 만기 금리가 상승할 때, 엔화는 달러 대비 ...