250925 GS - Asian Equity perspectives : Further upside

콜드브루

2025.09.28조회수 30회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

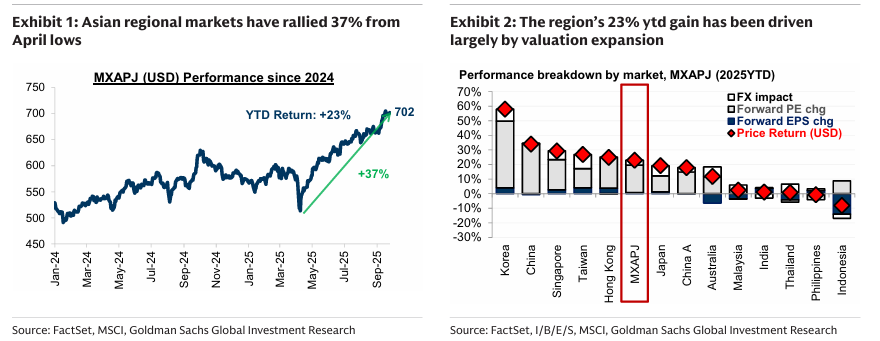

아시아 지역 주식시장은 2분기 초 저점 이후 현재까지 +37% 랠리, 연초 대비 +23% 상승했으며, 이 상승의 대부분은 밸류에이션 확장에 기인함. 이런 상황에서 “추가 상승 여지가 있는가?”라는 질문이 제기되며 저자들은 '있다'고 판단. MXAPJ(미국 달러 기준) 지수에 대해 3/6/12개월 목표치 720/730/755(이전 660/680/710)를 제시하며, 12개월(USD) 가격/토탈 리턴 각각 약 8%/10%를 예상함.

상승 모멘텀의 드라이버는

(1) 연준의 재완화와 달러 약세

(2) 매크로·시장 여건이 더 높은 공정가치(fair valuation)를 뒷받침함

(3) 지역 이익 성장률이 내년에 약 13%로 개선될 가능성

(4) 투자자 포지셔닝이 전반적으로 보수적이라는 점 등임.

또한 북아시아(중국 A·H, 일본, 한국)에 대해 긍정적(Overweight) 견해를 유지하며, 인도네시아는 급격한 언더퍼포먼스 이후 Market Weight로 상향. 섹터적으로는 경기민감 섹터(사이클릭), 특히 기술(인터넷/미디어, 하드웨어·반도체)을 선호. 핵심 테마로는 가치→성장 전환, AI, 전력수요(전력·원전·재생), 주주환원, 이익 모멘텀, 국방 지출, 중국 주요 민영기업(POEs) 등을 제시함.

연준 동향: 9월 연준이 25bp(0.25%) 인하를 단행한 뒤, GS 이코노미스트들은 10월·12월에 각각 25bp 인하, 그리고 2026년 3월·6월 두 차례 추가 인하를 예상하여 연준 정책금리를 3.00–3.25% 수준으로 보게 됨.

달러 움직임: 연준의 재완화(9개월의 휴지 후)는 달러 추가 약세를 촉발했고, 달러는 1월–7월 사이 12% 하락한 이후 3% 내의 좁은 트레이딩 범위에 머무름. GS의 환율 전략가는 향후 12개월 동안 실질적으로 USD TWI(무역가중 달러지수)가 추가 약 6% 더 하락할 것으로 전망함.

아시아 주식의 민감성:

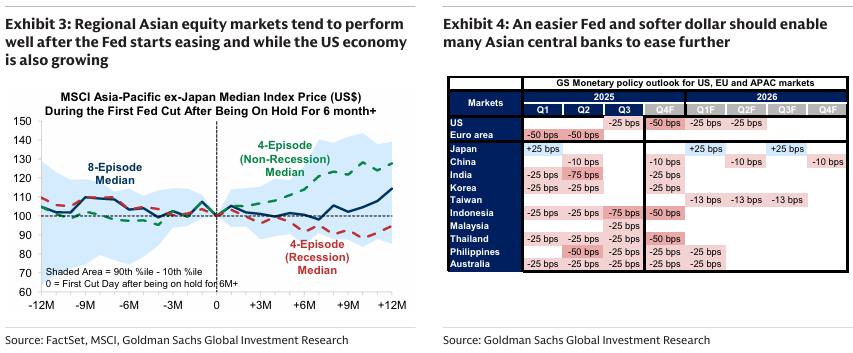

역사적으로 아시아 주식은 연준이 완화로 돌아설 때(동시에 미국 경제가 성장 중일 때) 좋은 성과를 내는 경향이 있음. 과거 사례를 보면, 정책금리 인하가 재개된 이후 3개월간 지역지수의 중앙값 수익률이 +7%였고, 반대로 연준이 인하했는데 미국이 경기침체에 빠진 경우는 -4%였음.

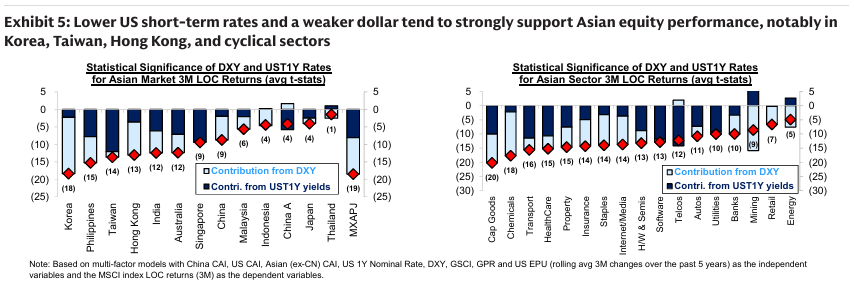

연준 완화와 달러 약세는 아시아 각국 중앙은행의 정책여지(금리 인하 여지)를 확대함. GS 이코노미스트들은 일본을 제외한 대부분 지역에서 추가적 완화(완만한 통화완화)가 가능하다고 보고 있으며, 일본은 장기간의 YCC(수익률곡선관리) 후 통화정책 정상화 지속을 예상함. 완화적 국내통화정책은 일반적으로 주식에 우호적.

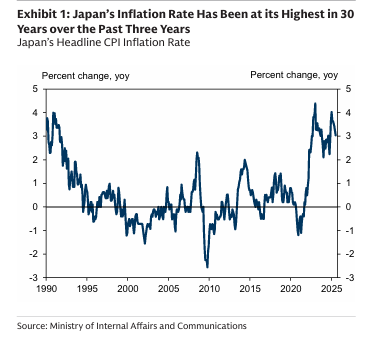

GS의 매크로 모델은 대부분의 아시아 시장·섹터가 미국 단기 금리 하락과 달러 약세에 역(−) 민감하다고 판단. 특히 북아시아(한국·대만·홍콩)와 경기민감·장기 듀레이션 섹터(자본재, 헬스케어)가 이 환경에서 강함. (문서 내 다중요인 모델·T-통계치 도표 참조).