★ 250918 GS - China musings : What to do with China equities? ★

콜드브루

2025.09.20조회수 26회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

[요약]

최근 상승세의 원인은 무엇일까? 홍콩/중국 증시에서 3T 달러의 시가총액이 추가되었고, CSI300/1000 지수는 6월 이후 18%/23% 상승함. "리플레이션" 기대와 AI(자급자족)가 주요 촉매제가 될 수 있다고 생각함.

이러한 강세장의 배경을 어떻게 이해해야 할까? 밸류에이션/유동성 중심의 주식 시장 호황은 중국만의 현상이 아님. 중요한 것은 정상화된 이익이 한 자릿수 중반에서 후반의 속도로 증가하고 있다는 것임.

지속 가능성은 얼마나 될까? "슬로우 강세장"이 발생할 가능성은 얼마나 될까요? 장수하려면 실적이 필요하지만, 모든 강세장에는 "유동성"이 필수 조건임. A주에서 "느린 강세장"을 위한 설정은 이전보다 더 잘 구축된 것으로 보임

과열 위험은 어떻게 측정할까? 저희는 개편된 A주 리테일 센티먼트 프록시를 해외 위험 선호도를 종합적으로 측정하는 지표로 추천함. 현재 1.3으로, 시장 통합 위험을 시사하지만 반전을 의미하지는 않음.

누가 매수할까? 일반적인 이야기는 리테일 투자자들이라고 하지만, 데이터에 따르면 중국과 해외 기관 투자자들이 이번 랠리의 주요 유동성 후원자였음.

중국 가계는 주식에 얼마나 투자할 수 있을까? 160조 위안의 예금과 330조 위안의 부동산을 기반으로 수조 달러를 투자할 수 있지만, 투자 비중 변화는 점진적이고 장기적으로 지속될 것임.

기관은 주식에 얼마나 투자할 수 있을까? 기관 투자자들의 해외 주식 보유량이 증가할 경우 32조/40조 위안의 잠재적 매수 기회가 있음. 현재 14%에서 50%(신흥시장 평균)/59%(선진시장 평균)로 상승하였음.

밸류에이션이 과도하게 상승한 것일까? 대형주 대부분 지표에서 그렇지 않음. 지수 PER은 중간 수준이며, 이는 A주와 H주 모두 상승 유동성 옵션이 매력적인 가격에 머물러 있음을 시사함.

강세 추세를 반전시킬 수 있는 요인은 무엇일까? 정책 충격, 즉 갑작스러운 유동성 긴축, 규제 변화, 그리고 정책 실망. 주식 시장의 정책 리스크를 모니터링하는 새로운 도구를 소개함.

중국 주식은 어떻게 해야 할까? A주와 H주에 대한 비중확대 의견을 유지함. A주와 H주에 대한 비중확대 의견은 각각 8%와 3%의 12M 달러의 상승 여력을 예상하며, 하락 시 매수를 제안함. 또한, Prominent 10, AI, Anti-involution, 그리고 주주 수익률 테마/포트폴리오를 선호함.

상승 촉발 요인

1월 말 DeepSeek 사태가 촉매 역할

2월 POE 심포지엄, 4월 말 미중 갈등 완화

2분기 HIBOR 하락, 홍콩 IPO 회복, southbound 자금 유입 사상 최대

→ 이런 요인들이 맞물려 MSCI China YTD +35% 상승

A주와 H주

상반기 대부분 오프쇼어 대비 부진, A-H 프리미엄 6년 만에 최저(30%)

2분기 후반 A주 반등 시작

7월 1일 시진핑 주재 CCFEA 회의에서 Anti-involution 강조 → 모멘텀 강화

CSI300, 4월 저점 이후 +26% 반등, YTD 상승률 +15%

거시적 배경

공급 합리화, 가격 환경 개선, 무수익 경쟁 완화 → 인플레이션 기대 상승

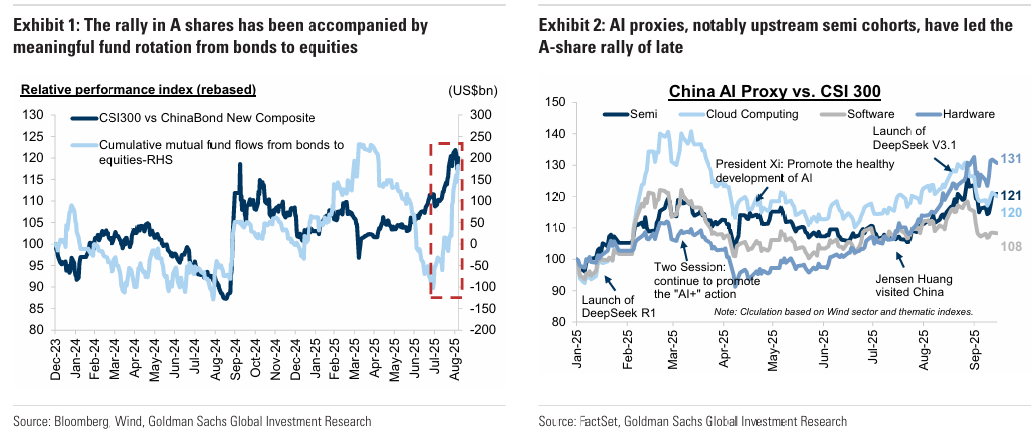

리플레이션 트레이드 촉발:

10년 국채금리 +16bp 상승

채권 → 주식으로 자금 이동

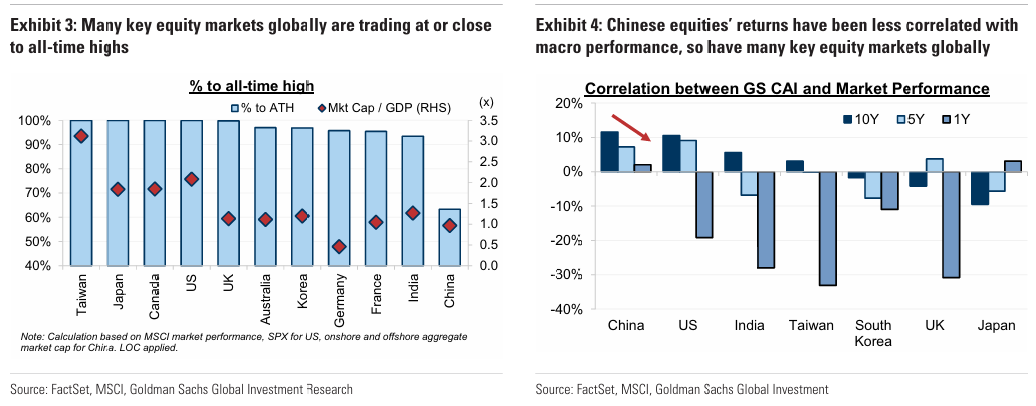

테마 요인: 기술 자립

8월 말 DeepSeek V3.1 출시 → 기술 자립 가속화 상징

온쇼어 시장: AI 설계·반도체 제조 중심 기업이 수혜

오프쇼어 시장: 하이퍼스케일러, 클라우드, 애플리케이션 기업이 AI 생태계 주도

글로벌 유동성 장세와 비교

중국만의 현상이 아님 → 글로벌 주요 증시(선진국·신흥국 상위 10개 중 8개)가 사상 최고치 부근, 밸류에이션도 상단에 위치

중국은 아직 2021년 고점 대비

오프쇼어: –36%

A주: –22%

실물경제 vs 금융시장 괴리

중국과 미국 모두 실물경제(예: GS CAI)와 금융시장(주가) 간 상관성이 5년래 최저

글로벌 대부분 증시에서 시가총액/GDP 비율 사상 최고치

MSCI ACWI의 상승 중 약 70%는 밸류에이션(PE 멀티플 재평가) 덕분

결론: 최근 몇 년간 증시 상승은 경기·실적보다는 유동성 효과가 핵심 → 중국은 이제 막 글로벌 유동성 파티에 합류

중국 랠리의 펀더멘털 요인

2025년 상반기 기업이익 증가:

온쇼어 상장사 +3%, 오프쇼어 상장사 +6%

2025–27년 연평균 성장률(CAGR) 약 9% 예상

특정 섹터(Tech/AI, 일부 소비재)에서 이익 전망 상향

2025년 2분기 기업들의 현금배당 규모와 지급 기업 수 모두 사상 최고

일부 대형 인터넷 기업(특히 AI 모네타이제이션)이 예상치 상회 → 밸류에이션 급격히 리레이팅

예: 알리바바, FY26 1분기 실적 발표(8월 29일) 후 시총 900억 달러 증가

1. 중국 증시 랠리의 조건: 유동성(멀티플 확장)

지난 20년간 A/H주에서 47번의 강세장(20% 이상 상승, 중간 10% 조정 없음) 있었음

평균 수익률: +47%

평균 지속 기간: 107일

이때 수익의 80%는 밸류에이션(PE 멀티플 확장) 덕분 → 실적(EPS) 업그레이드는 보조적 역할에 그침

최근 중국 증시 밸류에이션:

MSCI China = 13.5배, CSI300 = 14.7배 (12M forward EPS 기준)

역사적 상단인 15–20배보다 여전히 낮음 → 추가 멀티플 확장 여력 있음

2. “Slow Bull” 시장의 과거 사례

정의가 불명확하지만, 완만한 상승 + 낮은 변동성을 특징으로 함

사례:

코로나 초기(2020.3–2021.2): MSCI China +86%, ...