250910 UBS - Chinese economy : 위안화

세계 금융 불확실성에 직면한 중국의 전략적 움직임

중국은 위안화 국제화를 위한 길을 계속 나아가고 있으며, 금융 시스템에 대한 지정학적 위험을 완화하기 위해 전략적 조치를 취하고 있음.

위안화 무역 결제 활성화, 글로벌 지불을 위한 CIPS 홍보, 디지털 위안화 및 지불 솔루션 탐색, CNY 스왑 라인 확대 등

자본 통제 완화, 시장 개방 확대, 자본 시장 개혁, 수요측 자극책 등의 추가 조치로 세계적 신뢰도를 높이고 있음.

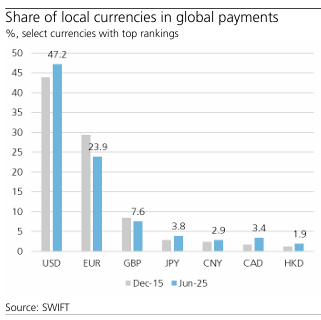

올해 관세 조치는 중국 경제의 글로벌 지정학적 리스크를 심화시켰음. 미국이 중국에 가하는 압력, 특히 무역 및 기술 관련 압력은 새로운 현상이 아니지만, 최근 몇 년간 미중 관계가 발전함에 따라 현재의 긴장감은 금융 압박으로 확대될 위험이 있음. 실제로 미국 달러는 세계 주요 기축 통화(약 58% 점유율)이며, SWIFT 시스템 및 기타 국제 거래에서 글로벌 결제(약 47% 점유율)에 가장 널리 사용되는 통화임. 미국 달러의 지배력을 고려할 때, 중국 정책 입안자들은 금융 압력이 중국의 금융 시스템과 경제에 특히 큰 영향을 미칠 수 있음을 인식하고 있음.

이에 따라 중국은 금융 리스크를 완화하기 위해 여러 가지 전략적 조치를 적극적으로 취하고 있으며, 대외적으로 세계 무역, 결제 및 비축금에서 중국 통화 사용을 강화해 나가고 있음. 그러나 국내에서는 통화 안정이 여전히 우선시되고 있으며, 자본 통제는 소비자 구매력 유지에도 도움이 될 수 있음.

위안화의 국제화가 핵심 전략적 해결책으로 받아들여지고 있지만, 그 진전은 점진적일 것임. 본 보고서에서는 중국이 위안화의 국제화를 촉진하기 위해 현재 취하고 있는 조치와 잠재적으로 취할 수 있는 조치를 살펴볼 것임.

I. 무역에서 위안화 사용 확대

중국은 무역 결제에서 위안화 사용을 확대하기 위한 노력을 원자재 거래에서 시작했음. 세계 최대 에너지 소비국인 중국은 경제 성장을 위해 수입 원자재에 크게 의존하고 있음. 이에 따라 중국은 기존의 달러 표시 가격 책정 & 청구 대신 위안화 표시 선물 계약을 도입했음.

2018년에는 원유, 2020년에는 구리를 포함하여 상하이 국제 에너지 거래소에서 위안화 표시 상품 선물 계약을 체결했으며, 2023년에는 우크라이나 전쟁 발발 이후 중국이 러시아 및 사우디아라비아와 위안화 결제 에너지 계약을 더 많이 체결하면서 발전이 가속화되었음.

최근 몇 년간 미중 갈등이 고조되는 가운데, 중국은 비미국 무역 관계를 다각화하고 세계 무역에서 위안화의 역할을 강화하기 위한 노력을 더욱 가속화했음. 이에 따라 중국 전체 상품 무역에서 위안화 결제 비중은 2017년부터 2021년까지 10~15%로 저점을 찍었던 것에서 2024년에는 거의 30%로 급증했음.

트럼프 1.0 이후 중국 기업들은 적극적으로 해외로 진출해 왔는데, "외국 진출" 전략이라고 하며, 이는 대외 직접 투자와 무역 흐름 증가로 이어졌음. 2019년 이후 주요 진출 국가로는 말레이시아, 베트남, 인도네시아, 멕시코, 중부 및 동부 유럽, 그리고 중동이 있으며, 중국 수출에서 미국의 비중은 시간이 지남에 따라 눈에 띄게 감소했음. (2018년 이전 최고치였던 20%에서 2025년 상반기에는 약 12%로 감소) 한편, 아세안은 2020년 이후 EU를 제치고 중국의 최대 교역 상대국으로 부상했으며, 중국은 일련의 자유무역협정을 통해 양자/다자간 협력을 강화하고 중국 중심의 ...