250922 GS - China : How to encourage households to spend?

콜드브루

2025.09.25조회수 25회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

주요 내용 요약

중국은 주요 경제국 중 가계 저축률이 가장 높았음. 정책 입안자들이 지속 가능한 성장을 위해 소비를 늘리는 데 집중하면서, 가계 저축을 어떻게 줄일지에 대한 문제가 대두되고 있음. 전 세계적으로 1인당 GDP와 저축률 사이에 양의 상관관계가 나타나, 단순히 경제가 발전한다고 해서 중국의 저축률이 저절로 낮아지지는 않을 것으로 전망했음.

이 리포트는 학계 연구와 국제 사례를 통해 가계 저축률 하락의 원인을 분석하고, 중국에 대한 시사점을 도출했음. 학계 연구에 따르면, 재정 정책(정부 저축 증가 → 민간 저축 감소), 인구 통계학적 변화(인구 고령화 → 저축률 감소), 사회 안전망, 신용 접근성, 주택 및 주식시장 자산 변화 등이 가계 저축률과 상관관계를 보였음. 반면, 금리 및 인플레이션과의 관계는 불분명하고 비선형적이었음.

1990년 이후 주요 OECD 국가에서 가계 저축률이 3%p 이상 하락한 15개 사례를 분석했음. 주요 원인은 경기 둔화, 세금 인상, 저금리와 자산 가격 상승에 따른 소비자 대출 증가, 그리고 인구 구조 변화였음.

향후 중국의 인구 구조 변화만으로도 향후 10년간 가계 저축률이 2%p 감소할 것으로 예상했음. 정부가 사회 안전망을 강화하고 부동산 가격을 안정시키며 주식 시장이 계속 상승하는 시나리오에서는 향후 10년간 누적 3~4%p의 가계 저축률 하락이 가능했음. 그러나 이 경우에도 가계 저축률은 수년간 30%에 근접한 상태로 유지될 것으로 보였음. 따라서 리포트는 중국 소비의 가장 중요한 동인은 여전히 소득 증가가 될 것으로 판단했음.

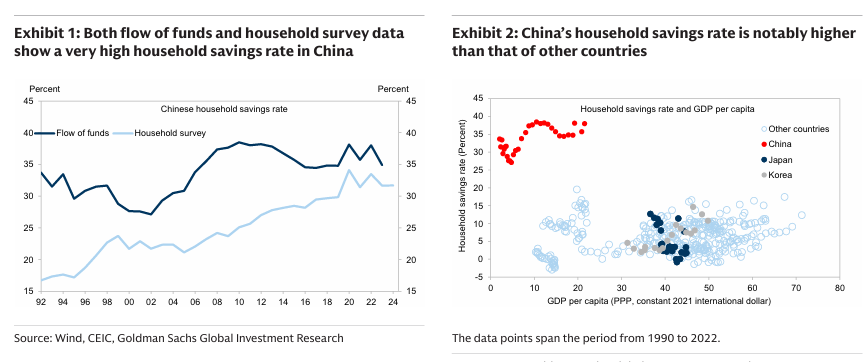

중국의 가계 저축률은 자금 흐름 데이터와 통계국 가계 조사 데이터라는 두 가지 다른 방식으로 측정됨. 두 데이터는 차이가 있지만, 모두 중국의 가계 저축률이 세계에서 가장 높은 수준임을 보여줬음. 이는 과거 비슷한 발전 단계에 있었던 일본이나 한국과 비교해도 확연히 높은 수준이었음. 과거 연구에 따르면, 도시화, 주택 투자 수요 증가에 따른 집값 상승, 그리고 부족한 사회 복지 시스템에 대한 예방적 저축이 중국의 높은 저축률의 원인 중 일부였음.

차트 1: "중국 가계 ...

항상 좋은 자료 공유해 주셔서 감사합니다! 리포트 번역은 A.I. 사용하시는건가요?

안녕하세요 저도 원자쟁이님 글 보고 영감을 많이 받습니다. 번역기랑 AI 한테 일단 시켜보고, 괜찮으면 그걸 기본 포맷으로 삼습니다. 근데 표현이 이상하거나 중요한 수치들이 빠져있는 경우가 너무 많아서 직접 손을 다 봐야합니다.. ㅎㅎ..;; 요 리포트는 다행히 기본 포맷에서 수정 많이 안하고 올렸네요

AI가 생각보다 잘해주네요 ㅎㅎ 자료 항상 잘 보고 있어요. 늘 감사합니다 ㅎㅎ