☆250924 DB - China macro + BofA China Viewpoint☆

콜드브루

2025.09.28조회수 25회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

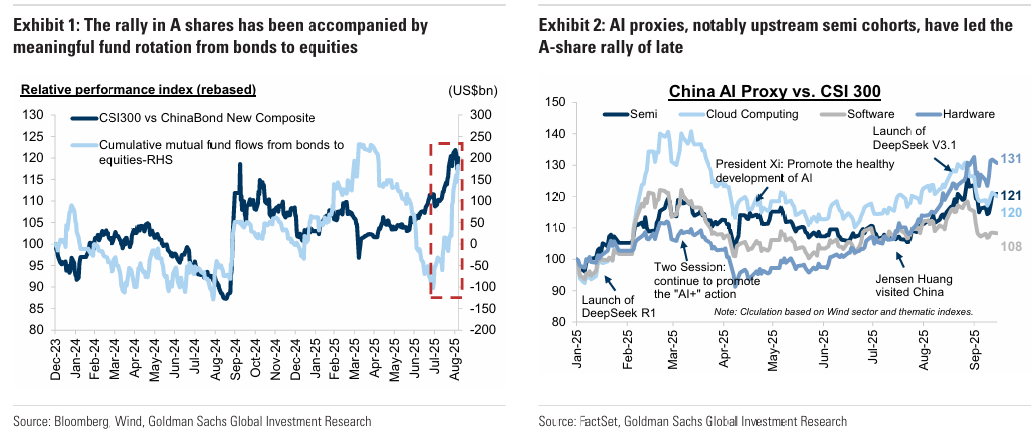

중국의 주식 랠리가 경제 성장이 둔화되는 가운데 계속되고 있음. 여기서 제기되는 새로운 질문은 이러한 주식 시장 실적이 가계 자산의 의미 있는 증가를 이끌어 궁극적으로 소비를 뒷받침할 수 있는지 여부임.

가계 자산 개선 추정: 당사 추정치에 따르면, 중국 가계 자산은 3년간의 감소세 이후 2024년 9월 이후 개선되었을 수 있음. 이는 부동산이 가계 자산에서 차지하는 비중이 훨씬 크지만, 주식에서 얻은 이익이 부동산에서의 손실을 넘어섰기 때문임.

자산 효과(Wealth Effect): 역사적 증거는 특정 항목, 즉 자동차, 스마트폰, 주류, 레크리에이션에 대한 소비자 지출이 긍정적인 자산 효과의 혜택을 받을 것임을 시사했음. 이러한 영향은 일반적으로 6개월 이내에 나타났음. 이 항목들은 전체 소매 판매의 약 36%를 차지함.

주식 시장 성과: 중국 주식은 2024년 9월 이후 양호한 실적을 기록하며 투자자들에게 긍정적인 수익률을 창출했음. 특히 CSI300 지수는 1년 만에 약 40% 상승했으며, 2021년 이전 최고치보다 18% 낮은 수준임. 이 강세장은 2억 명의 개인 투자자와 뮤추얼 펀드 투자자를 포함할 경우 최대 7억 명에 이르는 중국 가계에 광범위한 자산 창출 잠재력이 있음.

두 가지 핵심 질문:

이 주식 시장 랠리가 부동산 가격 하락을 실제로 상쇄할 수 있을까?

이러한 자산 증대가 소비 활동에 어떤 영향을 미칠까?

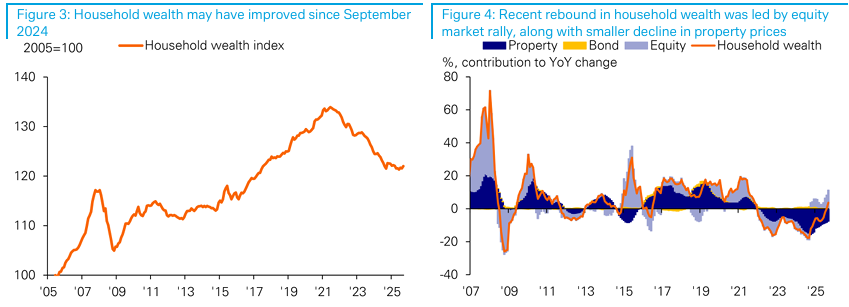

자산 구성: 중국 가계 자산은 주로 세 가지 위험 자산군으로 구성되어 있으며, 구조적 변화를 겪고 있음.

부동산: 여전히 가장 큰 구성 요소임. 가격 하락으로 인해 20년간 40~45%였던 비중이 최근 약 38%로 감소했음.

주식: 변동성이 크며, 현재 약 8%를 차지함.

채권: 비교적 꾸준히 증가하여 현재 주식과 비슷한 약 8%를 차지함.

총 자산 규모: 총 가계 자산은 2021년 이후 감소했음에도 불구하고, 여전히 연간 GDP의 4배에 달하여 상당한 경제적 영향을 나타냈음.

자산 가격 차별화: 2024년 9월 이후 이들 자산군 가격은 차별화되는 양상을 보였음.

부동산: 의미 있는 반등 없이 지속적으로 가치가 하락하여 현재 2016년 수준에 머무르는 반면,

주식: 40%의 상당한 반등을 기록했음.

채권: 통화 완화에 힘입어 2020년 이후 꾸준히 증가했음.

총 가계 자산 개선: 당사 추정치에 따르면 총 가계 자산은 개선되었을 수 있음.

부동산 영향 감소: 주택 가격 하락이 가계 자산을 잠식했지만, 전체 자산에서 부동산의 비중이 10%p 감소하고 가격 하락 속도가 완화되면서 부정적 영향이 약화되고 있음.

주식/채권 영향 증가: 주식 및 채권 시장의 긍정적 영향이 커지고 있으며, 이들 자산이 가계 자산에서 차지하는 비중은 2022년부터 2025년까지 1%p 이상 상승했음.

순증 기록: 2024년 9월 이후, 주식 및 채권 자산의 이익이 부동산 자산의 손실을 능가하여, 총 가계 자산이 순증했음.

반등 규모: 당사 계산에 따르면, 2021년 3월부터 2024년 8월까지의 10% 급격한 감소와 비교하여 2024년 9월 이후 가계 자산이 0.5% 반등했음을 나타냄.

4년 만의 이정표: 2025년 8월은 자산 지수가 4년 만에 첫 번째 긍정적인 YoY 성장을 기록한 의미 있는 이정표였음.

상관관계 높은 4개 소비 품목: 17개의 주요 소매 판매 카테고리 중 4개(레크리에이션, 주류, 자동차, 통신 장치)가 자산 지수와 양호한 상관관계(0.3 이상)를 보였음.

상관관계 순위: 레크리에이션(0.53)이 가장 높았고, 주류(0.43)와 자동차 ...