251017 ANZ - China deflation outlook : a cost-push cycle

콜드브루

2025.10.19조회수 24회

콜드브루

구독자 367명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

중국의 소비자 물가 지수(CPI)와 생산자 물가 지수(PPI)가 9월에 반등하여 디플레이션의 종료를 시사하는 듯 했음. 그러나 이 반등은 주로 상품 가격에 의해 주도된 것으로, 현재의 글로벌 통화 완화 주기에서 큰 혜택을 받기 어려워 지속 가능성에 불확실성이 있음. CPI와 PPI는 2026년에 일시적으로 플러스로 돌아설 수 있으나, 디플레이션 함정에서 벗어날 것으로 기대하기에는 시기상조임. 공급-수요 격차를 해소하기 위한 경기 부양책이 여전히 필요하며, 12월 정치국 회의와 이어지는 중앙 경제 공작 회의에서 잠재적인 정책 변화를 주시해야 함.

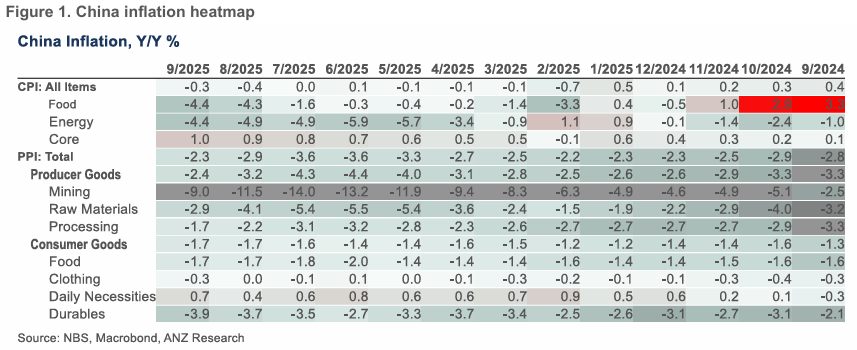

9월 중국의 CPI와 PPI 모두 반등했음. 소비자 인플레이션(CPI)은 핵심 물가(Core)의 견고한 회복에 힘입어 -0.3%로 상승했고, 생산자 인플레이션(PPI)은 전년 동기 낮은 기저 효과의 영향으로 0.6%p 급등하여 -2.3%가 됨. 이러한 반등은 리플레이션이 시작되었다는 기존의 견해를 뒷받침함.

현재까지의 반등은 주로 상품 가격에 의해 주도되었음. 철강 및 비철금속 가격은 정부의 과도한 경쟁 억제 노력의 영향을 반영하며 월간 PPI 상승분의 절반을 차지함. 귀금속 가격 급등 역시 헤드라인 CPI에 약 0.3%p, 핵심 CPI에 약 0.4%p를 기여한 것으로 보임. 이는 보석류가 CPI 바스켓에서 차지하는 비중이 1% 미만임에도 불구하고 발생한 현상임.

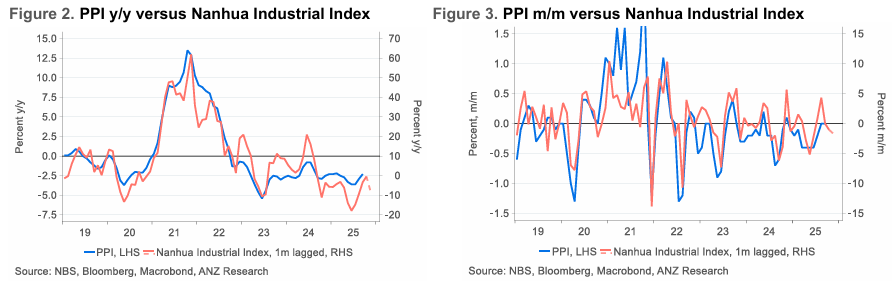

하지만 국내 상품 가격에 대한 '반내권(anti-involution)' 정책의 영향력은 9월 들어 약화된 것으로 보이며, 월간 PPI는 변동이 없었음. 중국 국내 상품 가격의 선행 지표인 남화 산업 지수(Nanhua Industrial Index)는 7월 정점 대비 5% 이상 하락함. 그럼에도 불구하고, 업계 전반의 생산 능력 감축이 점진적으로 계속되고 있어 국내 상품 가격이 이전 최저 수준으로 돌아갈 가능성은 낮다는 기본 전망이 유지됨.

Figure 1. China inflation heatmap

Figure 2. PPI y/y versus Nanhua Industrial ...