서론 및 10가지 교훈 목록

골드만 삭스는 제프 커리의 27년간의 재직을 기념하며 상품 시장에서 확립된 10가지 교훈을 논하고 있음. 이 교훈들은 특히 에너지 부문에서 업계 전반에 걸쳐 확립된 프레임워크를 만들었음.

상품 거래와 관련된 위험은 다른 금융 자산에 비해 과도하게 인식되는 경향이 있으나, 이 위험의 근원을 더 잘 이해함으로써 투자가의 위험 분산이 더 효과적으로 이루어지고 기업의 상품 노출 위험 헤징이 더 전략적으로 가능해졌음.

상품 시장의 10가지 교훈은 다음과 같음:

가격 = 구조적 요소 + 순환적 요소

기간 스프레드는 거짓말하지 않음

손안의 배럴이 숲속의 두 배럴보다 가치가 있음

최상위 프로젝트를 추적해야 함

구경제의 복수

불확실성 하의 투자는 장기 가격을 상승시킴

장기적 부족은 단기적 잉여를 만듦

카르텔은 곡선 형태는 통제할 수 있지만 장기 가격 수준은 통제할 수 없음

비(非)OPEC 공급 탄력성이 석유 세계 질서를 주도함

BTU가 이끄는 곳을 따라가는 것을 두려워하지 말아야 함

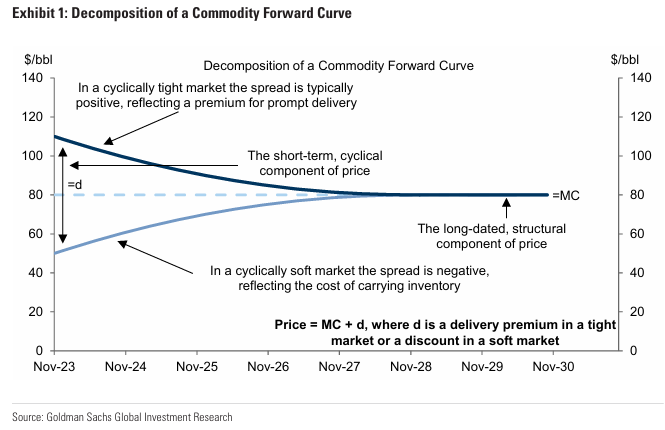

교훈 1. 가격 = 구조적 요소 + 순환적 요소

상품 가격은 장기적인 구조적 요소와 단기적인 순환적 요소의 합으로 분해되는 가격 결정 프레임워크가 제시됨. 상품은 소비 전에 생산되고 저장되어야 하는 고유한 물리적 속성이 이 프레임워크를 지배함.

구조적 요소: 일반적으로 3년 만기 선물 가격으로 대표됨. 이 구조적 요소는 장기 공급 곡선 또는 시장에 필요한 마지막 단위의 상품을 가져오는 비용인 한계 비용(MC)에 의해 결정됨. 한계 비용은 지질, 기술, 정치에 의해 좌우됨.

순환적 요소: 현물 가격에서 장기 가격을 뺀 값으로, 현물 가격과 3년 만기 선물 가격 간의 기간 스프레드(Timespread)로 대표됨. 이 순환적 인도 프리미엄 또는 할인은 재고 수준과 이자율로 포착되는 단기 펀더멘털의 변동에 의해 주로 결정됨.

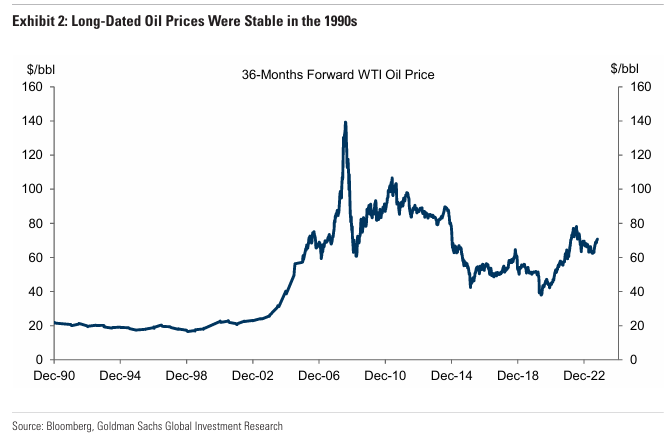

구조적 가격은 신규 공급을 시장에 투입하는 비용이 안정적이고 초과 공급 능력이 충분했던 1980~1990년대 유가 변동성의 대부분을 주도했던 순환적 요소의 프레임워크를 설명하는 바탕이 됨.

Decomposition of a Commodity Forward Curve

Long-Dated Oil Prices Were Stable in the 1990s

교훈 2. 기간 스프레드는 거짓말하지 않음

기간 스프레드는 최소한 공급 주기 기간 동안 상품 시장의 물리적 타이트함(tightness)과 같은 펀더멘털에 대해 거짓말하지 않는다는 주장이 오랫동안 제기되어 왔음.

기간 스프레드가 현물 펀더멘털에 대해 거짓말하지 않는 주된 이유는 현물 시장과 선물 시장 간의 차익 거래 기회(Arbitrage opportunities)가 기간 스프레드를 규율하고 저장 비용과 일치시키기 때문임.

재고가 풍부하여 콘탱고(Contango, 현물 < 선물)가 정당화되는 시장에서 시장이 백워데이션(Backwardation, 현물 > 선물)을 가격에 반영하려고 시도할 경우, 차익 거래자가 높은 현물 가격에 팔고 낮은 선물 가격에 사들이는 유인으로 인해 재고가 저장고에서 유출되고 현물 가격이 하락하여 시장은 다시 콘탱고로 돌아가므로 이는 지속 가능하지 않음.

기간 스프레드(현물 - 선물)는 재고가 낮을 때 급격히 상승하는 편의 수익률(Convenience Yield)에서 저장, 보험 및 이자 비용을 뺀 값과 같게 됨.

따라서 기간 스프레드는 저장 및 이자 비용을 고려한 후, 편의 수익률의 핵심 동인인 단기 재고 수준에 대해 거짓말하지 않는 것이 확인됨.

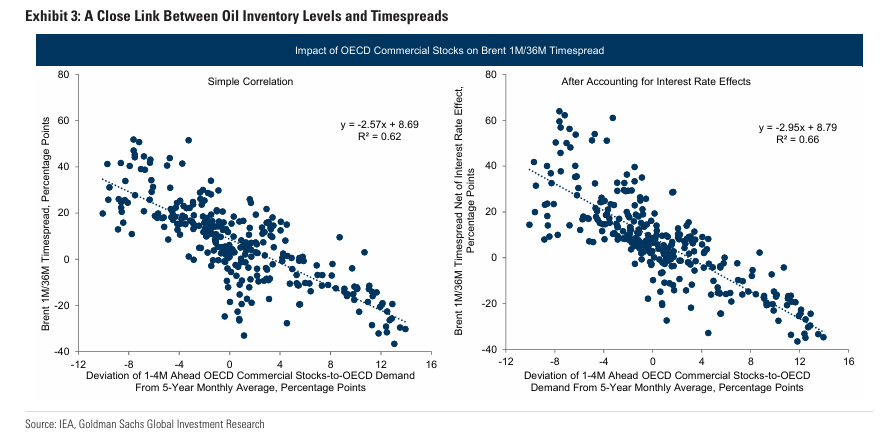

OECD 상업 재고가 수요 대비 10% 감소할 경우, 1m/36m 브렌트 기간 스프레드가 약 30% 상승하는 등 재고와 기간 스프레드 간의 음의 관계가 경험적으로 매우 강하게 나타남.

저금리 및 낮은 금리 변동성 시대였던 팬데믹 이전에는 상품 시장에서 이자율의 역할이 종종 간과되었음.

3년 만기 국채 수익률이 1%p 상승하면 1m/36m 기간 스프레드가 3%p 하락하는 등, 이자율의 부정적인 영향이 기간 스프레드에 반영되도록 최근 프레임워크에 통합되었음. 이자율을 고려함으로써 재고의 영향과 가격 프레임워크의 설명력이 강화됨.

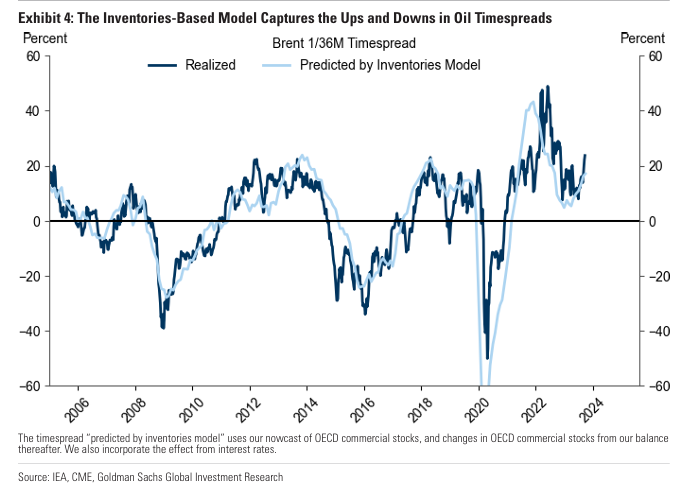

재고 및 이자율 기반의 이 프레임워크는 최근 몇 년 동안 기간 스프레드의 오르내림을 상당히 잘 설명하고 있음.

기간 스프레드, 재고 및 이자율의 관계 해석

1. 기본 원리: 현물 가격의 결정 요인

기간 스프레드(Timespreads)와 재고(Stocks), 이자율(Interest Rates) 간의 관계를 형식적으로 이해하기 위해, 투자자가 현물 가격($S$)으로 상품(예: 원유)을 구매하고 이자율(r)로 자금을 조달하는 상황을 가정함.

이때 현물 가격(S)은 다음 두 가지 요소의 합과 같아야 함:

순 한계 편의 수익률(psi - k): 상품 재고를 보유함으로써 얻는 한계적 이점(marginal value of benefits), 즉 편의 수익률(psi)에서 저장 및 보험 비용(k)을 제외한 순 가치.

편의 수익률(psi): 원유 재고를 보유함으로써 얻는 가치(예: 생산 일정 조정, 재고 소진 방지 등). 재고가 낮을수록 이 가치는 급격히 상승함.

재판매 가치(F - rS): 선물 가격($F$)으로 한 배럴을 재판매하여 얻는 가치에서 이자 비용(rS)을 지불한 후의 순 가치.

2. 기간 스프레드 공식 도출 및 의미

위의 현물 가격 결정 방정식을 재배열하면, 기간 스프레드(Timespreads), 즉 현물 가격에서 선물 가격을 뺀 값(S - F)의 정의가 도출됨:

Timespreads =(S - F) = Convenience Yield psi - Costs of Storage, Insurance and Interest (k + rS)

결과:

기간 스프레드($S - F$)는 재고가 낮을 때 급격히 상승하는 편의 수익률($\psi$)에서 저장, 보험 및 이자 비용(k + rS)을 제외한 값과 같아짐.

3. 결론: 기간 스프레드는 거짓말하지 않음

이 공식은 다음과 같은 핵심 결론을 뒷받침함:

기간 스프레드는 단기 재고 수준에 대해 거짓말하지 않음: 기간 스프레드는 편의 수익률의 핵심 동인인 단기 재고 수준을, 저장 및 이자 비용을 고려한 후, 정확히 반영함.

재고와 스프레드의 강력한 역관계: 경험적으로 재고와 기간 스프레드 사이에는 매우 강한 음의 상관관계가 있음.

예시: 수요 대비 OECD 상업 재고가 10% 감소하면, 1개월/36개월 브렌트유 기간 스프레드가 약 30% 상승함. (후방 만기가 배럴당 $75$일 때, 이는 배럴당 $20$달러 이상의 상승을 의미)

요약하면, 기간 스프레드의 움직임은 단순히 투기적인 심리가 아니라, 재고 수준과 이자율이라는 물리적이고 재무적인 펀더멘털에 의해 규율되는 경제적 논리를 반영하고 있다는 내용임.

A Close Link Between Oil Inventory Levels and Timespreads

The Inventories-Based Model Captures the Ups and Downs in Oil Timespreads

기간 스프레드가 펀더멘털을 나타내는 힘은 주식과 같은 선행적 자산과 달리, 단기적인 부분에 국한된다는 주장이 있음.

교훈 3. 손안의 배럴이 숲속의 두 배럴보다 가치가 있음

유가는 선행적 자산(Anticipatory Asset)이라기보다는 현물 자산(Spot Asset)에 가깝다는 주장이 오랫동안 제기되어 왔음.

상품 보유의 효용이 저장, 보험 및 이자 비용을 제외한 순 한계 편의 수익률에 기반한다는 전제에서 세 가지 시사점이 도출됨.

정성적으로, 유가는 현물 자산이자 선행적 자산임: 현물 및 미래의 타이트닝 충격(Tightening Shocks) 모두 유가를 상승시키는데, 이는 유가 보유의 효용을 증가시키기 때문임.

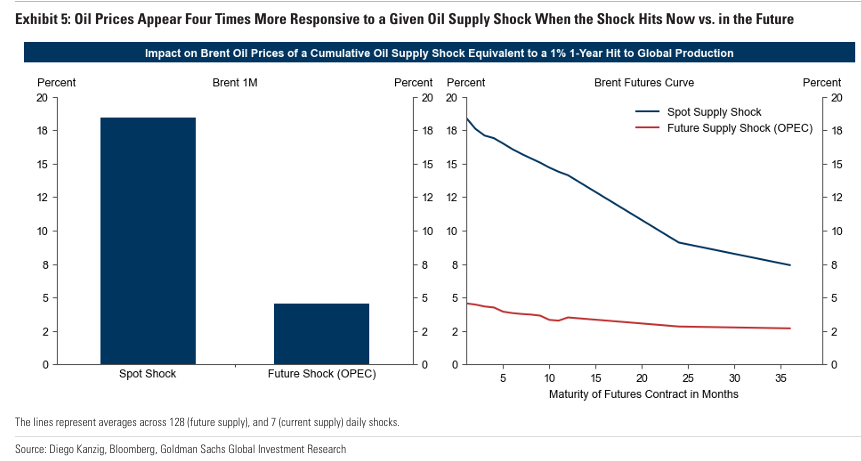

정량적으로, 유가는 미래 충격보다 현물 충격에 더 민감하게 반응함: 먼 미래의 타이트닝 충격이 유가 보유 가치를 증가시키더라도, 이는 상당한 저장 비용으로 상쇄되어야 함. 경험적으로 유가는 미래에 발생하는 충격(예: OPEC 생산 발표)보다 현물에서 발생하는 충격(예: 기상 재해)에 4배 더 민감하게 반응하는 것으로 나타남.

유가는 금속 및 주식보다 먼 미래의 충격에 덜 민감함: 주식의 경우 저장 비용이 없고 배당 수익률이 고정되어 있어 미래 충격에 더 큰 비중을 두는 경향이 있음. 금속 역시 상품 가격 대비 저장 비용이 에너지 자산보다 작으므로 유가보다 더 선행적임. 먼 미래의 글로벌 GDP 성장 추정치 수정이 유가에는 큰 영향을 미치지 않지만, 금속 및 주가와 같은 더 선행적인 자산의 가격은 움직이는 것이 확인됨.

Oil Prices Appear Four Times More Responsive to a Given Oil Supply Shock When the Shock Hits ...