라틴 아메리카(LatAm) 지역의 8월 구리 생산량이 부진한 수준을 기록함. 브라질을 제외한 모든 분석 대상 국가에서 전년 대비 감소(-7% y/y ex-Brazil)했으며, 특히 칠레는 엘 테니엔테(El Teniente) 사고의 영향으로 가장 큰 폭의 감소세(-10% y/y)를 보였음.

연초 대비(YTD) 기준으로 이 지역의 구리 생산량 증가율은 브라질 제외 시 +1% y/y로 완만한 수준임. 이 증가율은 GS 상품팀의 보합(flattish) 전망을 상회하는 수준이며, 주로 칠레의 강력한 생산량 덕분임. 페루는 전망치에 부합하고, 멕시코는 주요 부진 지역(main laggard)으로 약세를 보였음. 브라질의 8월 구리 수출은 전년 대비 4% 증가함.

칠레

8월 구리 생산량은 전년 대비 10%감소, 전월 대비 5% 감소함.

7월 31일 발생한 사고로 가동이 중단된 엘 테니엔테의 저조한 실적(-68% y/y; -62% m/m)이 생산량 감소의 주된 요인임.

콜라우아시(Collahuasi)의 생산량도 약세(-27% y/y; +4% m/m)를 보였는데, 이는 고품위 비축물(high-grade stockpiles) 회수율 저하 가능성이 높음.

YTD 기준 칠레의 구리 생산량은 사실상 보합(+1% y/y) 수준임.

페루

8월 구리 생산량은 전년 대비 2% 감소(+6% m/m)함.

안타미나(-14% y/y; +40% m/m)와 세로 베르데(-9% y/y; +16% m/m)의 실적 부진이 감소를 주도함.

서던 코퍼(-9% y/y)와 라스 밤바스(-8% y/y) 같은 다른 주요 광산/운영사도 부진한 생산 증가율을 보고함.

YTD 기준 페루의 구리 생산량은 3% y/y 증가함.

멕시코

8월 구리 생산량은 전년 대비 8%, 전월 대비 2% 감소함.

주로 부에나 비스타(-11% y/y; m/m 보합)의 실적 부진에 기인함.

YTD 기준으로는 4% y/y 감소하여 주요 YTD 부진 지역으로 남아있음.

브라질

9월 구리 정광(concentrate) 출하량은 전년 대비 7% 감소(+30% m/m)함.

살로보(-33% y/y)의 부진이 주된 원인이었으나, 다른 자산들(+54% y/y)에 의해 부분적으로 상쇄되었음.

에로 코퍼(Ero Copper)의 투쿠마(Tucuma) 수출이 9kt로 가속화된 점이 주목됨.

8월 구리 주요 하이라이트

글로벌 전기차(EV) 판매량이 8월에 전월 대비 9%, 전년 대비 18% 증가함.

가전제품 데이터는 9월에 높은 기저 효과로 인해 추가적으로 완화됨(+3% y/y vs 8월 +14% y/y).

GS 중국 기초 소재팀 채널 점검 결과, 9월의 수주 잔고가 전월 대비 감소하여 정상적인 계절성보다 약세였으며, 10월 현재 구리 최종 수요(end demand)는 전년 대비 5% 낮고 전월 대비 1% 감소한 수준으로 나타남.

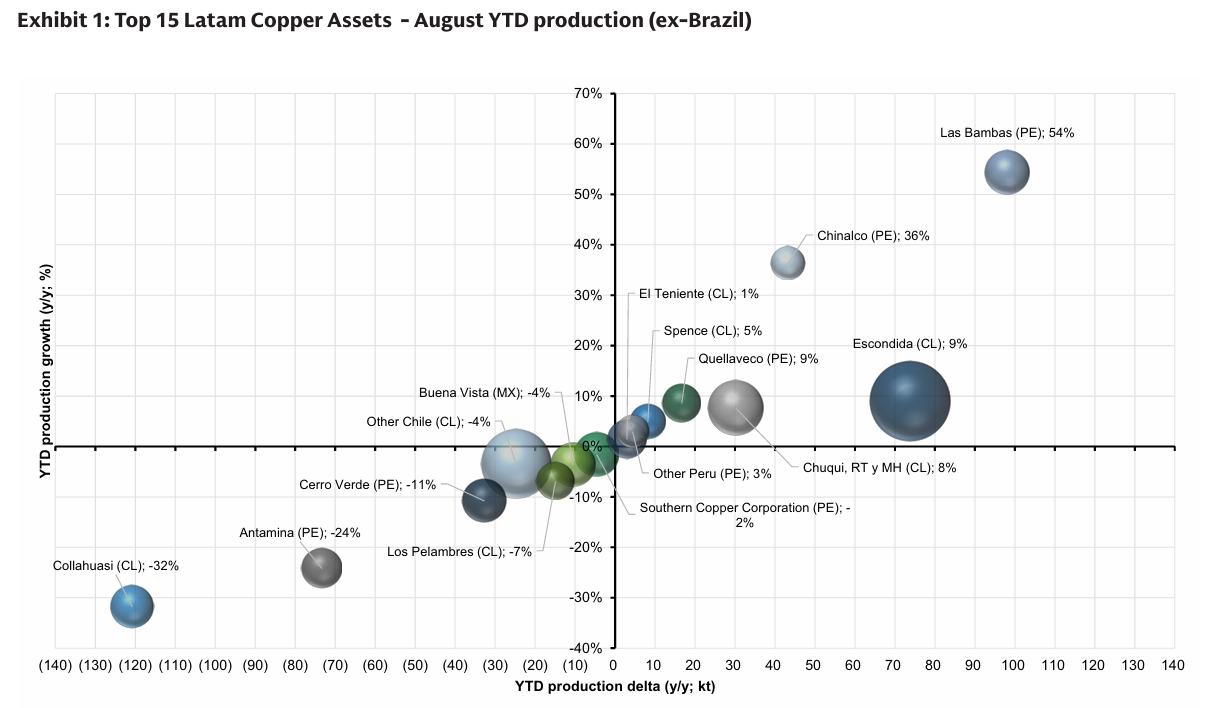

Exhibit 1: Top 15 Latam Copper Assets - August YTD production (ex-Brazil)

YTD 생산량 변화(kt) 및 YTD 생산량 증가율(y/y, %)을 기준으로 라틴 아메리카 주요 구리 광산 15곳(브라질 제외)의 실적을 시각화함. 라스 밤바스(PE, 54% y/y)와 친알코(Chinalco, PE, 36% y/y)가 가장 높은 YTD 증가율을 기록했음. 콜라우아시(CL, -32% y/y), 안타미나(PE, -24% y/y) 등은 감소세를 보였음.

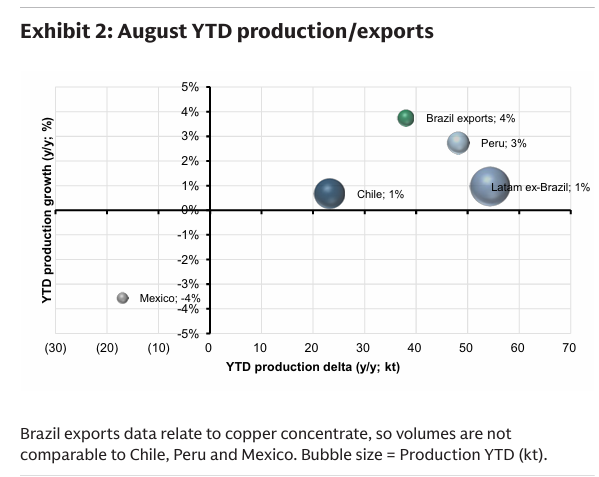

Exhibit 2: August YTD production/exports

8월 YTD 누적 생산/수출 실적을 국가별로 보여줌. YTD 생산 증가율은 브라질 수출(4%), 페루(3%), 칠레(1%), 브라질 제외 라틴 아메리카 전체(1%) 순이며, 멕시코만 -4%로 유일하게 감소했음.

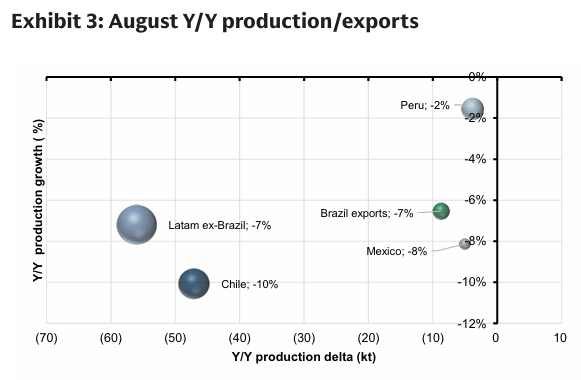

Exhibit 3: August Y/Y production/exports

8월 전년 대비 생산/수출 변화를 국가별로 보여줌. 8월 전년 대비 생산 증가율은 페루(-2%), 브라질 수출(-7%), 멕시코(-8%), 칠레(-10%) 순으로 나타나 모든 국가에서 감소세를 보였음.

칠레 - 엘 테니엔테 사고가 생산에 미친 영향

칠레의 8월 구리 생산량은 전년...