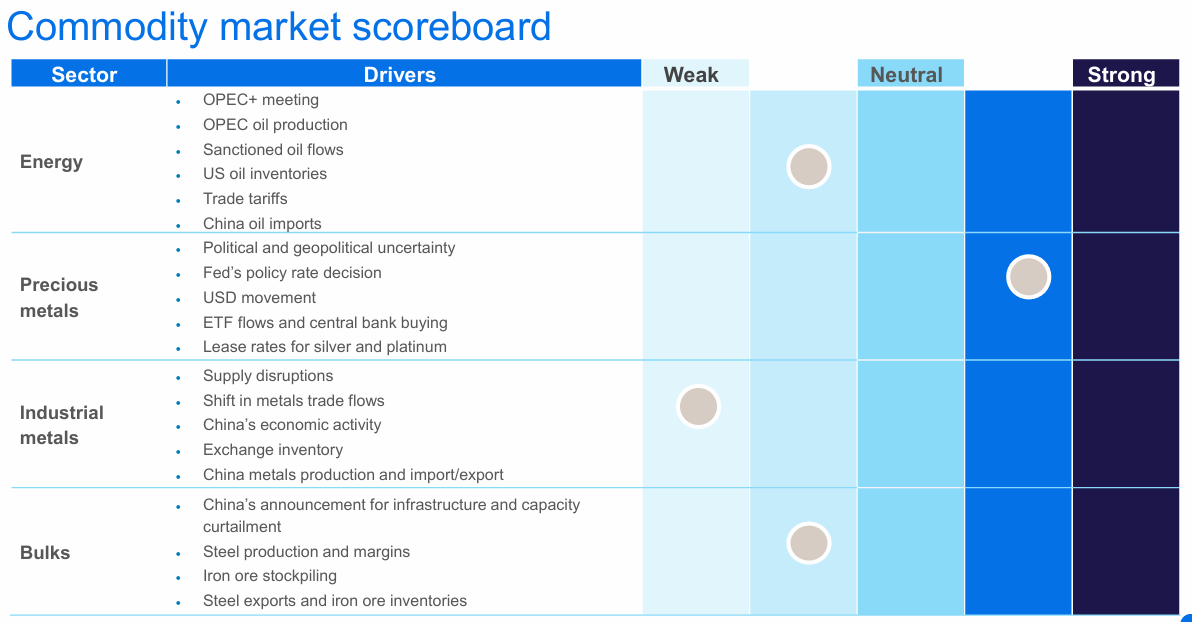

AMERICAS ENERGY: OIL: 3Q25 Preview: Refreshing Canadian Estimates and Highlighting Attractive Valuation for SU/CNQ

3분기 25년 전망 개요

캐나다 석유 기업(SU, CNQ, IMO.TO, CVE, MEG.TO)의 3분기 25년도 실적 발표를 앞두고, 시장 가격 및 정제 마진 변동, 그리고 최근 발표된 가이던스를 반영하여 해당 기업들의 추정치가 업데이트됨. 2분기 25년의 대규모 계절적 정기 보수(turnaround) 이후 많은 기업들에게 긍정적인 상황이 예상되지만 , 유가 하락 및 WCS(Western Canadian Select) 가격 차이(differential) 확대 위험에 대해서는 경계하는 상황임.

유가 하락 환경에서도 캐나다 석유 기업들은 긴 수명(long-life)과 낮은 생산 감소율(low decline-rate)의 자산, 그리고 상대적으로 경쟁력 있는 손익분기점(break-evens) 덕분에 재고 수명이 짧은 미국 E&P(탐사 및 생산) 기업들보다 선호됨. 또한, 이들 기업의 주가는 다른 상류(Upstream) 부문 대비 잉여현금흐름 수익률(free cash flow yield) 기준으로도 유리하게 평가됨.

다만, 투자는 선별적으로 이루어지고 있으며, 일관된 운영 성과, 강력한 잉여현금흐름 증가, 그리고 매력적인 주주 환원 정책을 가진 기업에 집중됨. 현재 Hardisty에서의 WCS-WTI 가격 차이는 역사적 5년 평균보다 상당히 좁혀진 배럴당 약 $11임을 지속적으로 모니터링 중임. 일부 투자자는 TMX 파이프라인 수송 능력(capacity)이 이 좁은 가격 차이를 지지할 것으로 보지만, 다른 투자자들은 추가적인 중질유(heavy barrels) 시장 진입과 특히 OPEC+의 감산 철회로 인해 가격 차이가 확대될 위험을 보고 있음. 10월 30일 CVE의 MEG.TO 인수에 대한 주주 투표를 앞두고 캐나다 M&A 환경에도 투자자들의 관심이 집중되고 있음.

Suncor Energy (SU, 매수)

투자 의견

SU에 대한 매수(Buy) 등급은 재확인되었으며, 이는 강력한 운영 모멘텀, 가속화된 정기 보수 개선, 그리고 3년 목표에 대한 지속적인 진전에 힘입어 하반기에 매력적인 환경이 조성될 것으로 예상됨.

운영 성과 및 자본 지출: 회사는 7월 초 Base Plant 정기 보수를 예정보다 일찍 완료하고, Upgrader 1의 코크스 드럼 8개를 성공적으로 교체함. 이 프로젝트 이후 자산 전반에서 일관된 운영 성과와 강력한 현금 흐름이 지속적인 주주 환원으로 이어질 것으로 기대됨. 지난 분기, 회사는 상류 자산 기반에서의 강력한 성과를 이유로 연간 자본 지출을 C$400백만 감소하여 약 C$5.7-5.9십억으로 낮췄음. 이 수정된 가이던스는 2026년 이후의 자본 지출 감소를 뒷받침할 구조적 변화의 결과로 여겨짐.

생산 및 재무 추정치: 3분기 25년 생산량은 약 849 MBOE/d, 연간 생산량은 약 841 MBOE/d로 예상됨....