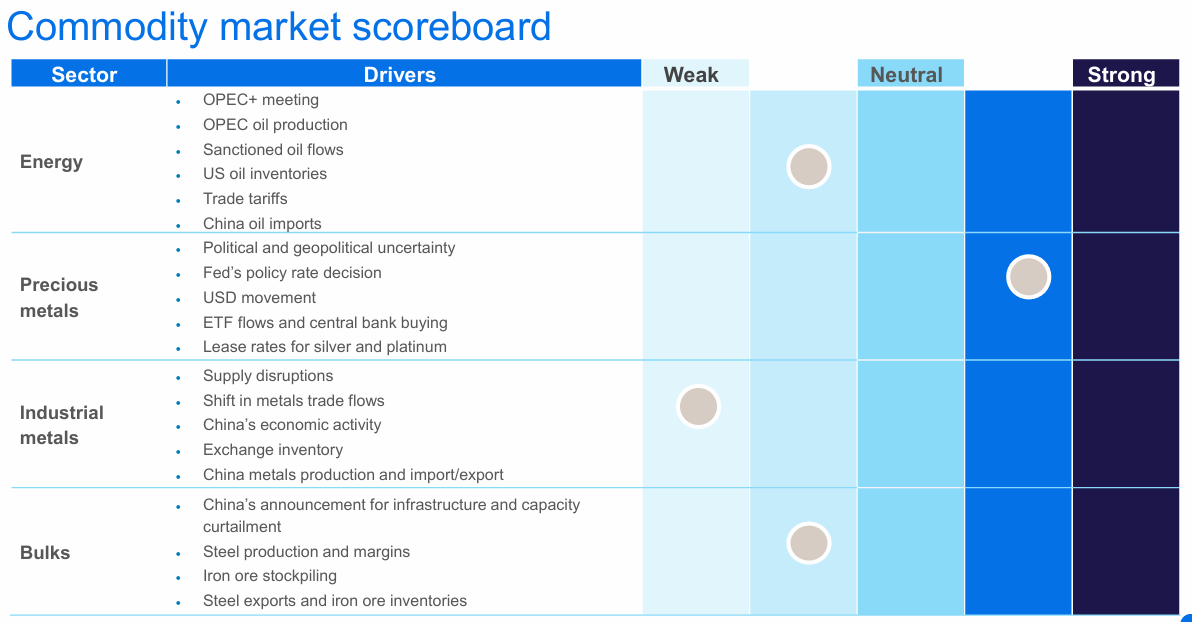

에너지 (Energy)

중국이 올해 현재까지 OPEC 원유를 비축하여 원유 시장의 균형을 유지해왔음. 하지만 4분기에는 신규 생산 능력과의 경쟁과 국내 수요를 억제하는 역풍으로 인해 중국의 비축 속도가 급격히 둔화될 것으로 예상됨.

OPEC이 4분기 생산량 증가를 계속하기로 합의함에 따라 원유 전망은 계속 약화되는 중임. 정제 시설 가동률 하락과 OPEC+ 산유량 증가로 인해 글로벌 원유 수급은 흑자로 전환될 것으로 보임.

중국 외 지역의 재고는 상대적으로 낮은 수준임. 원유 생산량이 수요를 앞지르면서 향후 몇 달 동안 저장 시설 유입이 가속화될 것임. 이는 시장 심리에 부담으로 작용할 것이나, 중국 외 지역의 상대적으로 낮은 재고 수준과 공급 차질 위험 고조로 인해 유가 하락 폭은 제한적일 것으로 보임.

귀금속 (Precious metals)

금은 미국 정부 셧다운, 미국 금리 인하 기대감 증가, 지정학적 불확실성 고조에 힘입어 온스당 4,000달러를 넘어서는 최고치를 기록함.

시장은 3~4차례 추가 금리 인하를 예상하고 있으며, 이는 수익률과 미 달러화에 부담을 줄 것임. 금은 이 두 가지 동인(수익률, 미 달러화)과 역의 상관관계를 보임.

경기 성장 둔화, 높은 인플레이션, 변화하는 지정학적 환경, 그리고 미국 자산 및 미 달러화로부터의 다각화는 투자 수요와 중앙은행의 매입을 강하게 유지시킬 것으로 전망됨.

은은 최근 금보다 뛰어난 성과를 보이며, 금:은 가격 비율이 85배로 정상화되고 있음. 금이 계속 빛을 발하는 한 투자 수요가 은 가격을 계속 주도할 것으로 예상됨.

산업 금속 (Industrial metals)

구리 시장에서는 공급 측면의 문제가 다시 나타나고 있음. 엘 테니엔테(El Teniente)의 가동 중단이 예상보다 길어질 경우 실물 시장의 타이트함이 발생할 가능성이 있음.

중국 국내 시장의 마이너스 정련 수수료를 고려할 때, 소비자들은 정련 구리 수입을 더 선호할 가능성이 높음. 중국 내 구리 음극재 프리미엄은 높게 유지될 가능성이 있으며, 이는 강한 수요를 나타냄.

더 넓은 비철금속 부문은 미국 관세 위협으로 촉발된 글로벌 무역 불확실성으로 인해 계속 억눌릴 것으로 보임. 시장 심리는 부동산 부문에 대한 중요하거나 즉각적인 부양책 부족으로 인해 영향을 받았음.

제한적인 수요 측면의 서프라이즈로 인해 산업 금속에 대해서는 중립적인 입장을 유지함.

에너지

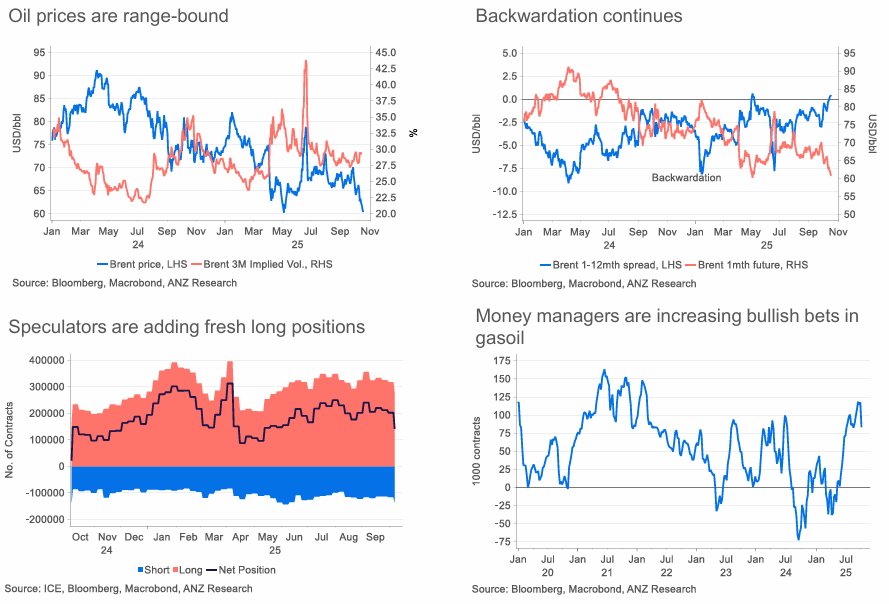

유가 지지선 유지됨

유가는 4분기 시장 공급 과잉에 대한 전망이 증가하는 가운데도 USD65-70/bbl 범위에서 거래되는 중임.

Backwardation continues (백워데이션 지속됨)

지정학적 긴장이 심화함에 따라 공급 차질 리스크 프리미엄이 가격에 반영되어 12개월 백워데이션이 확대되고 있음.

Speculators are adding fresh long positions (투기꾼들, 새로운 롱 포지션 추가 중)

투자자들은 브렌트유뿐만 아니라 경유(gas oil)에도 새로운 롱 포지션을 추가하는 중임.

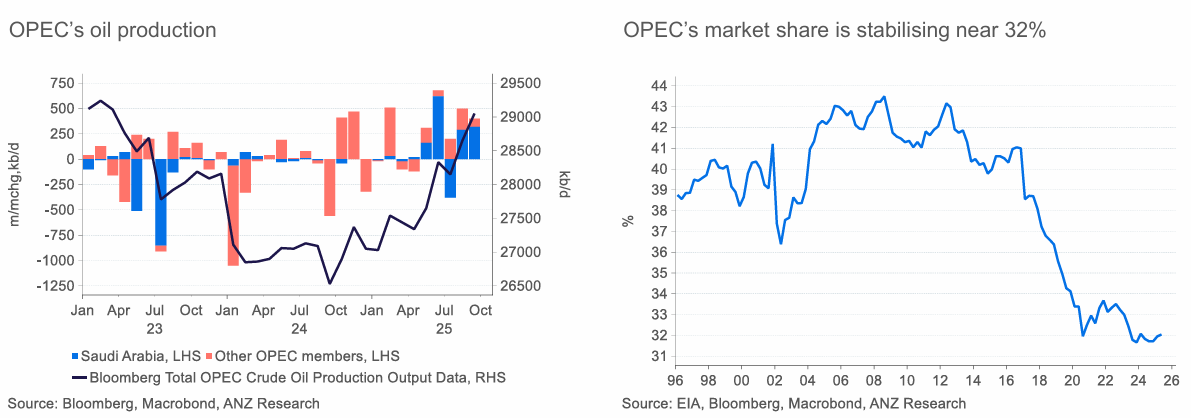

OPEC defending its market share (OPEC, 시장 점유율 방어 중)

OPEC은 2.2mb/d 규모의 자발적 감축분을 완전히 철회한 후, 10월에 137kb/d를 증산하여 다음 트랜치인 1.65mb/d 감축분 철회를 시작했음.

사우디아라비아와 UAE 같은 주요 회원국들은 낮은 유가를 용인하면서 시장 점유율을 확대하는 움직임을 보임.

OPEC's market share is stabilising near 32% (OPEC 시장 점유율, 32% 근방에서 안정화됨)

OPEC의 시장 점유율은 현재 32% 근방에서 안정화되는 모습임.

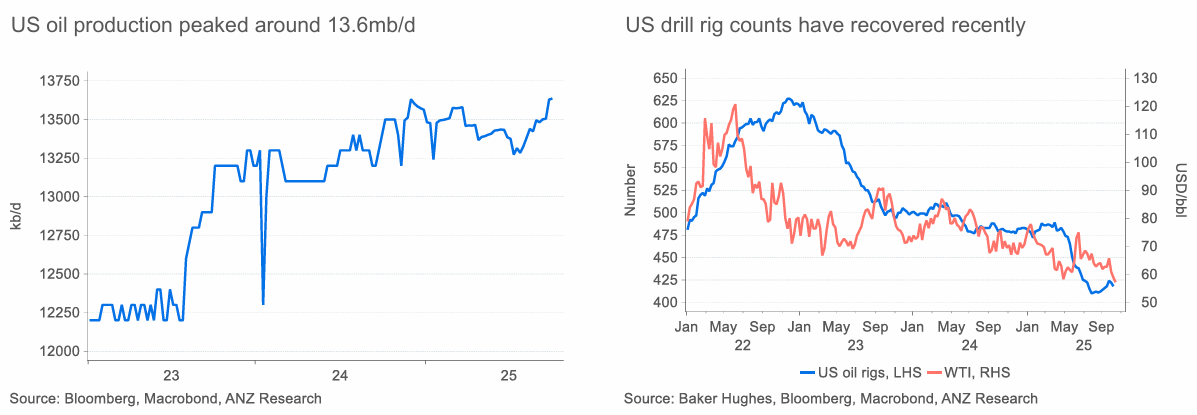

US drill rig counts have recovered recently (미국 시추 장비 수, 최근 회복됨)

미국 시추 장비(rig counts) 수가 점진적으로 증가하면서 최근 몇 주간 생산량이 13.2mb/d에서 13.5mb/d로 증가했음.

US oil production peaked around 13.6mb/d (미국 원유 생산량, 13.6mb/d 근처에서 정점 기록함)

그러나 석유 및 가스 회사의 재정 규율로 인해 올해와 그 이후의 생산 증가율은 둔화될 것으로 보임.

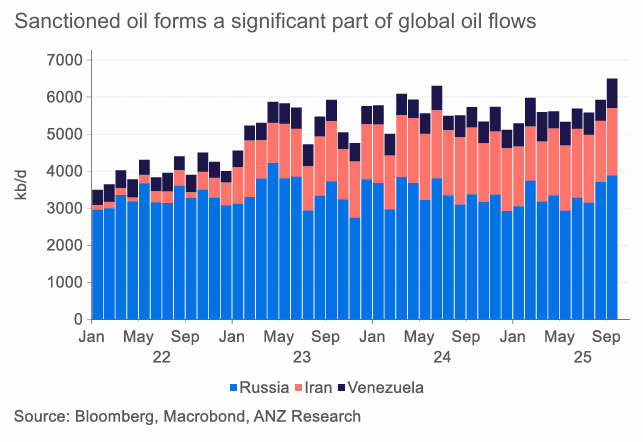

Sanctioned oil forms a significant part of global oil flows (제재 대상국 원유, 글로벌 원유 흐름의 상당 부분을 차지함)

제재 대상국(러시아, 이란, 베네수엘라)의 원유 수출은 전체 원유 공급량의 5%를 차지함.

Oil exports from sanctioned countries account for 5% of the total oil supply (제재 대상국 원유 수출, 총 공급량의 5% 차지함)

미국은 제재 대상 원유를 구매하는 경제국들에 대한 압력을 높여 러시아, 이란, 베네수엘라로부터의 원유 흐름을 억제하는 중임.

미국이 베네수엘라의 석유 시설을 공격하여 추가적인 긴장 고조 리스크가 높아졌음.

최근 몇 달 동안 베네수엘라의 대미 수출은 중단되었음.

이러한 관세(tariffs)가 엄격하게 시행되면 단기적으로 원유 흐름에 영향을 미칠 것으로 보임.

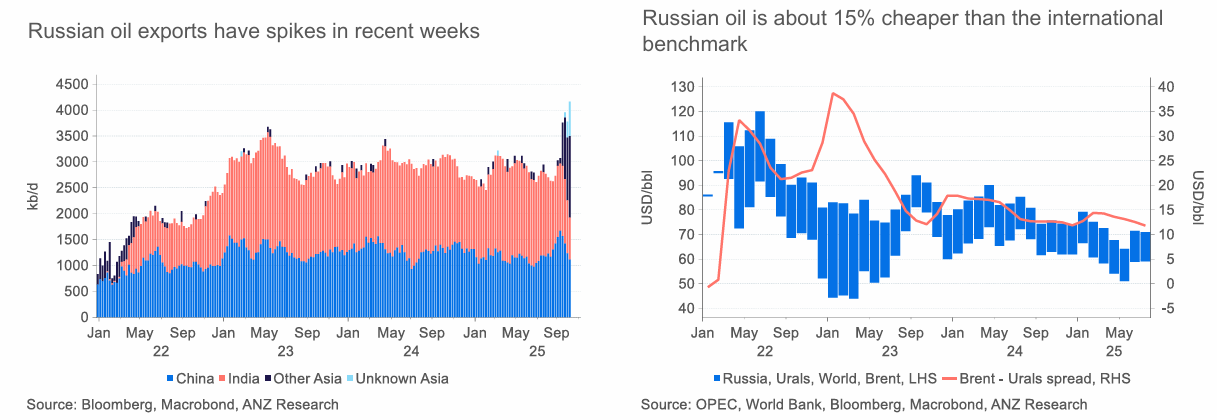

Russian oil exports have spikes in recent weeks (러시아 원유 수출, 최근 몇 주간 급증함)

러시아산 원유는 상당한 가격 할인에 힘입어 인도 외 아시아 지역으로의 흐름이 증가했음.

다만, 미국과 유럽의 제재 강화는 러시아 원유 수출에 하방 리스크로 작용할 수 있음.

우크라이나의 러시아 에너지 시설 공격 증가는 또 다른 공급 차질 리스크임.

Russian oil is about 15% cheaper than the international benchmark (러시아산 원유, 국제 벤치마크 대비 약 15% 저렴함)

러시아산 원유 가격은 국제 벤치마크 대비 약 15% 저렴한 수준임.

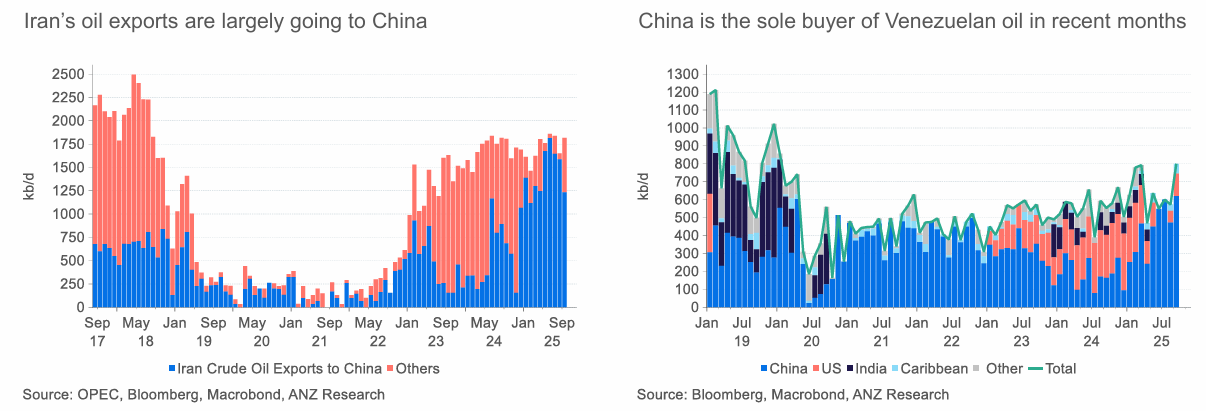

Iran's oil exports are largely going to China (이란 원유 수출, 대부분 중국으로 향함)

이란은 원유 수출량(1.7mb/d)의 90% 이상을 중국으로 수출하며, 이는 2019년 이전의 30%에서 크게 증가한 수치임.

China is the sole buyer of Venezuelan oil in recent months (최근 몇 달간 중국이 베네수엘라산 원유의 유일한 구매자임)

베네수엘라산 원유는 최근 몇 달 동안 전량 중국으로 수출되고 있음.

강화되는 2차 제재가 중국으로의 원유 흐름에 미칠 영향은 아직 불분명함.

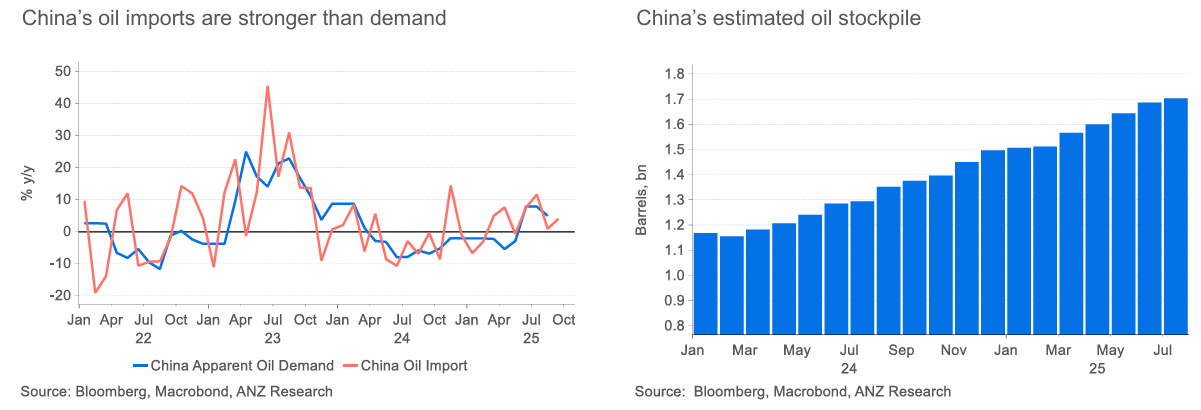

China absorbs excess supply from the market (중국, 시장의 초과 공급분을 흡수함)

중국은 약해진 유가를 활용하여 비축량을 늘리는 중임.

2025년 초부터 약 190mbbl의 재고를 쌓았으며, 전체 재고는 약 1.7bn bbl에 달하는 것으로 추산됨.

China’s estimated oil stockpile (중국의 추정 원유 비축량)