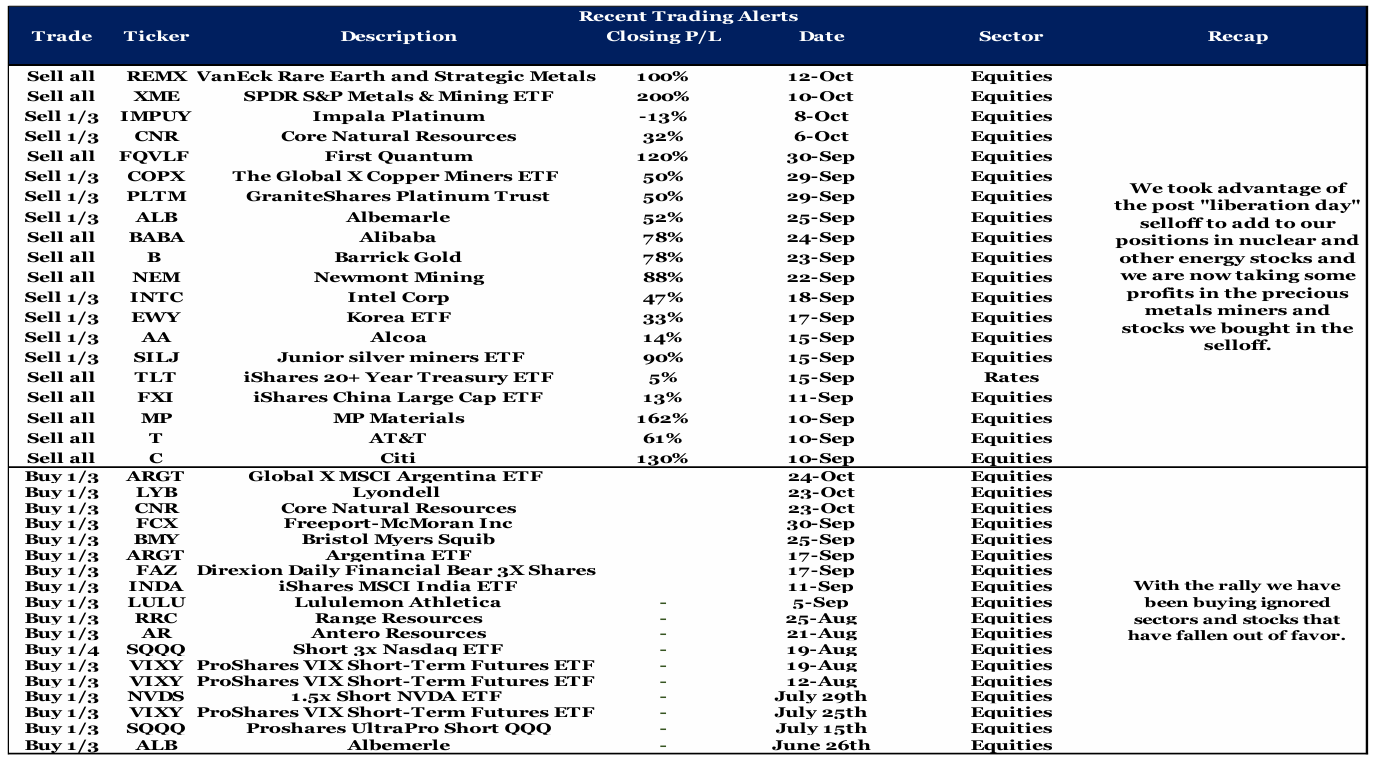

시장 센티멘트와 투자 경고

2025년 4월 5일 Bear Traps Report는 긴급 고객 통화를 통해 미국 주식 매수 이유를 논의했음. 당시 약세 심리가 극에 달했고, NYSE 신저가 종목 수는 652개로 2022년 3분기 급락장 때보다 더 많았음. NYSE 주식 중 200일 이동평균선 위의 비율이 14% 근처까지 하락하는 등 모든 매수 신호가 나타났음. 벤 멜크만(Ben Melkman)은 시장의 매도 압력이 커질수록 워싱턴의 정책 대응이 커진다고 언급했음. S&P 500은 2025년 4월 무역 전쟁 비관론 저점 대비 중국 무역 협상 낙관론 고점까지 약 41% 상승한 상태임.

찰리 멍거(Charlie Munger)는 젊은 투자자에게 테스토스테론이 가장 큰 투자 적이며, 아무것도 하지 않고 기다리는 것이 가장 어려운 일임을 강조했음. J.P. 모건은 이웃이 부자가 되는 것을 보는 것만큼 사람의 판단을 왜곡하는 것은 없다고 밝혔음.

글로벌 거시 경제: 완화된 CPI와 견조한 PMI

CPI 지표

정부 셧다운에도 불구하고 9월 CPI가 발표됨. 9월 CPI는 예상보다 낮게 나왔으며, 식료품 비용은 전월 0.5%에서 0.2%로 상승률이 둔화됨.

주거 비용(Shelter)이 지난달 CPI에 가장 큰 하방 압력을 가했음. 주인 등가 임대료(OER)는 전월 0.4%에서 0.1%로 하락했음.

관세 연관 품목 중 의류, 신발 등은 강세를 보였으나, 중고차, 스마트폰, 장난감 등은 하락세를 보임.

CPI Index of Goods by Tariff Exposure 그래프를 보면, 관세 노출이 가장 높은 상품군(20ppt 초과)이 가장 큰 폭의 상승세를 나타냄.

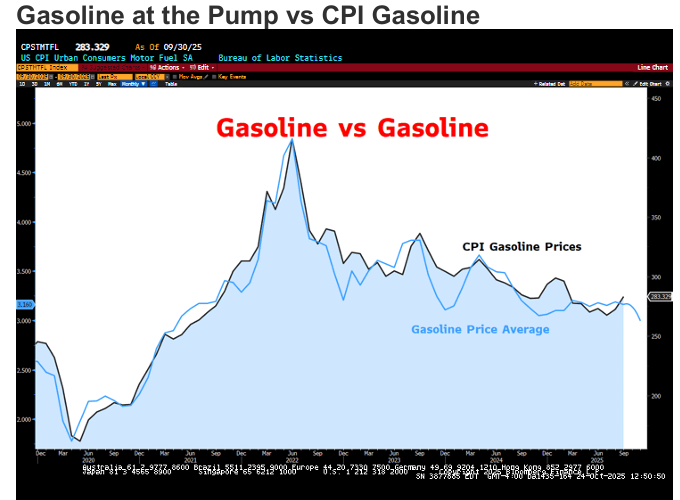

가장 큰 상승 폭은 에너지로, 전월 대비 1.5% 상승했고 휘발유는 4.1% 상승했음.

Gasoline at the Pump vs CPI Gasoline 그래프를 보면, 노동통계국(BLS)이 휘발유 가격을 후행적으로 측정하는 것으로 판단됨. 9월 주유소 휘발유 가격은 전월 대비 1% 하락했으나 CPI는 4.1% 상승으로 보고되었음. 10월 현재까지도 휘발유 가격은 2.5% 추가 하락하여 다음 달 CPI에 추가적인 하방 압력으로 작용할 수 있음.

PMI 지표

10월 S&P 서비스 PMI는 예상치 53.2 대비 55.2로 반등하며 올해 두 번째로 빠른 속도를 기록했음. 제조업 PMI도 예상보다 약간 개선됨. S&P에 따르면 기업 활동이 제조업과 서비스업 모두에서 모멘텀을 얻고 있으며, 판매 가격 상승 속도가 6개월 만에 가장 느려져 기업들이 가격 경쟁을 하고 있음을 시사함.

금리: 양적 긴축(QT) 종료와 자본 규제 완화

SOFR 스프레드와 QT 종료

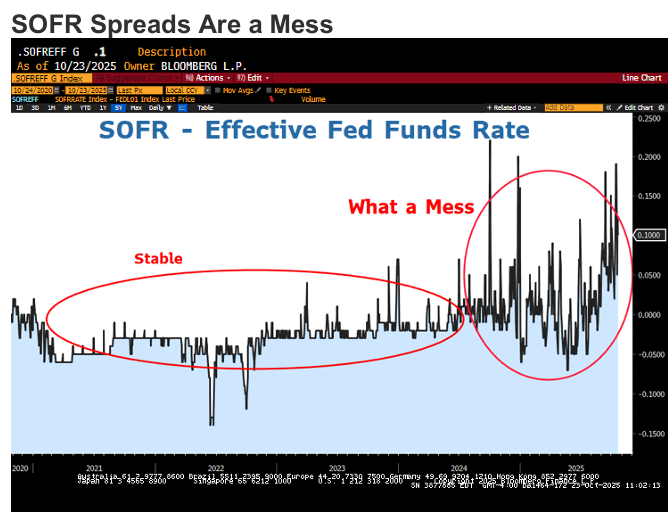

SOFR 금리와 유효 연방 기금 금리(Effective Fed Funds Rate) 간의 스프레드가 2024년 말부터 요동치기 시작하여 최근 다시 고점까지 확대되었음. SOFR - Effective Fed Funds Rate 그래프는 이 스프레드의 불안정성을 보여줌. 연준이 이 초단기 대출 금리의 지속적인 변동성을 무시하는 것은 당혹스러운 일로 평가됨. 이 스프레드가 매우 광범위해져 FOMC는 가능한 한 빨리 QT를 중단하고, 만기 도래 MBS 수익금(월 200억 달러)으로 국채(주로 단기 국채) 매입을 재개하는 정책으로 전환해야 할 것으로 예상됨. 뱅크 오브 아메리카와 JP모건은 QT 종료 발표 시점을 당초 12월에서 10월 29일 회의로 상향 조정하여 전망했음.

연준의 자본 규제 완화 제안

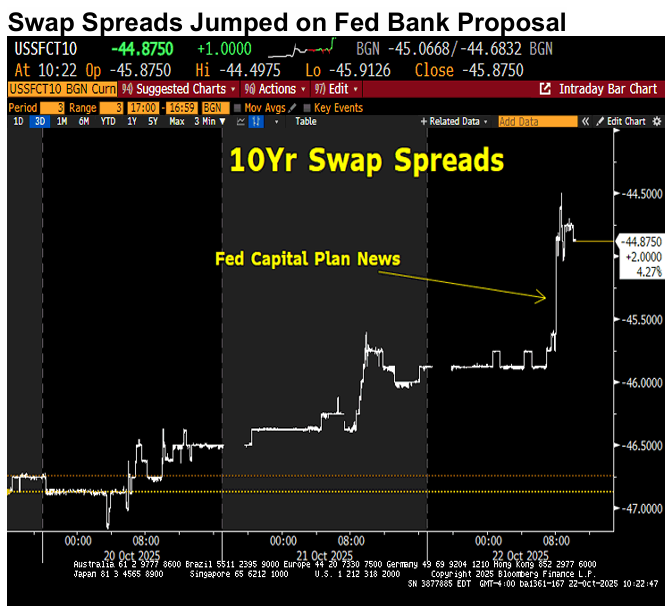

블룸버그 보도에 따르면, 연준은 다른 규제 당국과 대형 은행에 대한 자본 규제안인 개정된 바젤 III 최종안(Basel III End Game plan)을 대폭 완화하는 내용을 논의했음. 이 안은 대부분의 대형 은행에 대해 총 3%에서 7% 사이의 자본 증가만 가져올 것으로 계산되었는데, 이는 2023년 제안의 19%보다 훨씬 낮은 수치임. 거래 포트폴리오가 큰 대출 기관은 자본 증가가 더 적거나 심지어 감소할 수도 있음. 연준은 이르면 2026년 1분기에 새 규제안을 공개하는 것을 목표로 함.

10Yr Swap Spreads 그래프를 보면, 연준의 자본 계획 소식이 전해지자 스왑 스프레드가 상승했음. 이는 은행이 자본 요건 완화로 스왑 대신 국채를 더 많이 매입하여 현금 국채 수익률과 스왑 간의 스프레드가 축소될 것이라는 기대 때문임.

워싱턴 정국 (Washington Antics)

정부 셧다운이 26일째 지속됨에 따라 공항 혼란 위험 등으로 인해 트럼프 대통령과 민주당의 합의 압력이 증가하고 있음. 다음 주 화요일에 항공 교통 관제사(Air traffic controllers)의 급여 미지급에 대한 불만이 커지고 있어 더 많은 혼란이 예상됨.

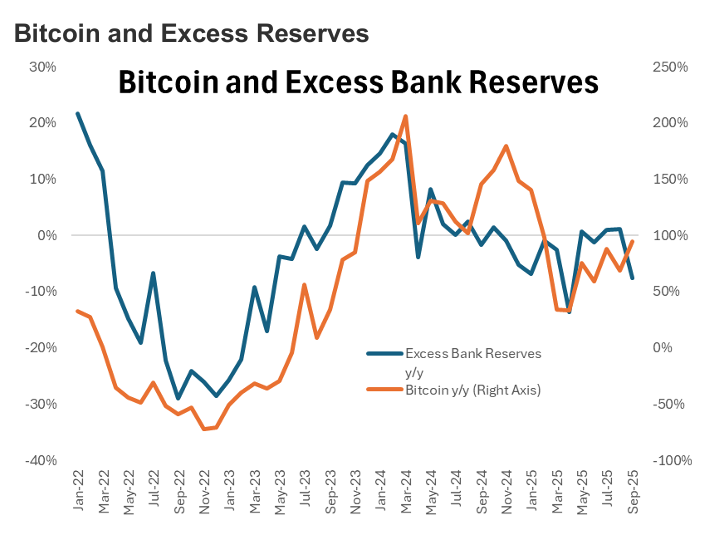

비트코인과 초과 지급준비금

Bitcoin and Excess Bank Reserves 그래프는 초과 은행 지급준비금(Excess Bank Reserves)과 비트코인(Bitcoin) 간에 비교적 강한 관계가 있음을 시사함. 최근 RRP(역레포) 소진, TGA(재무부 일반 계정) 증가, 연준의 QT 지속 등의 요인들이 비트코인에 부정적인 영향을 미쳤음. 연준이 이번 주 QT 종료를 시사하고 TGA 구축이 중단되면 초과 은행 지급준비금이 재건되기 시작하여 비트코인의 부진 탈출에 도움이 될 것으로 예상됨.

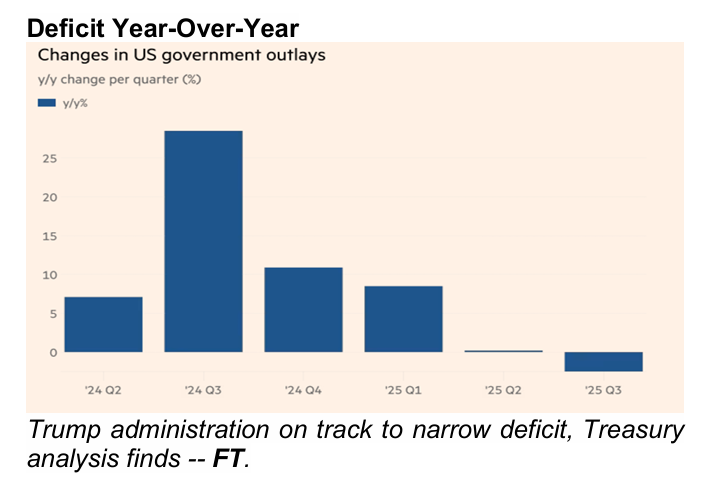

Changes in US government outlays 그래프를 보면, 지난 분기 미국 정부 지출이 전년 대비 감소했음.

다음 주 주요 일정

다음 주 주요 초점은 S&P 대형주들의 실적 발표, 미국과 중국 간의 무역 협상, 주요 중앙은행의 금리 결정임.

중앙은행 결정: 캐나다(수 오전), 미국(수 오후), BOJ(수 밤), ECB(목 오전)의 금리 결정이 예정되어 있음.

미-중 회담: 트럼프 대통령과 시진핑 주석은 목요일 APEC 정상회의에서 중요한 회담을 가질 예정임.

주요 경제 지표: 일본의 도쿄 CPI와 중국의 10월 NBS PMI가 목요일 밤에 발표될 예정임.

실적 발표: 수요일 장 마감 후 GOOGL, META, MSFT 등, 목요일 장 마감 후 AAPL, AMZN 등 주요 기술 기업의 실적 발표가 예정되어 있음.

국채 경매: 이번 주 월요일(2년물, 5년물), 화요일(7년물), 수요일(2년물 FRN)에 국채 경매가 진행됨.

신용 시장: CCC 등급 및 사모 신용 위험

CCC 등급 채권의 수익률 확대

CCC 등급 정크본드는 주식과 함께 상승하지 못하는 것이 사실로 판단됨. CCCs Junk 그래프를 보면, 주식이 사상 최고치를 기록한 상황에서 CCC 등급의 수익률이 다시 확대(Wider)되고 있음.

하이일드 채권 시장의 회복 탄력성: CCC를 제외한 하이일드 채권 시장은 놀라울 정도로 회복 탄력성을 보였음. 정크본드 스프레드는 1998년의 역사적 저점에 근접해 있으며, 이는 역풍에도 불구하고 하이일드 투자자들의 침착함을 보여줌.

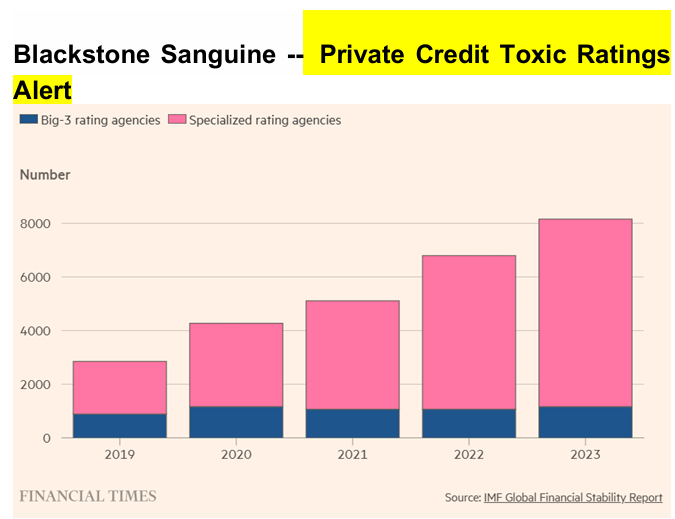

사모 신용 시장 불안: 이달 사모 신용(private credit) 시장에서 파산, 부실 대출, 사기 혐의 등으로 투자자들이 겁을 먹었으며 , JP모건 체이스 CEO 제이미 다이먼은 더 많은 신용 위험이 숨어 있을 수 있다고 경고했음.

Private Credit Toxic Ratings 그래프는 3대 신용평가사와 전문 신용평가기관의 등급 지정 건수를 나타냄.

블랙스톤과 자동차 신용 위험

블랙스톤 경영진은 사모 신용 시장 불안에 대해 "큰 이야기가 아니다"라며 개의치 않는 입장이었음. 이들은 최근의 디폴트가 사모 대출이 아닌 은행 주도의 신디케이트 대출에서 비롯되었다고 지적했음.

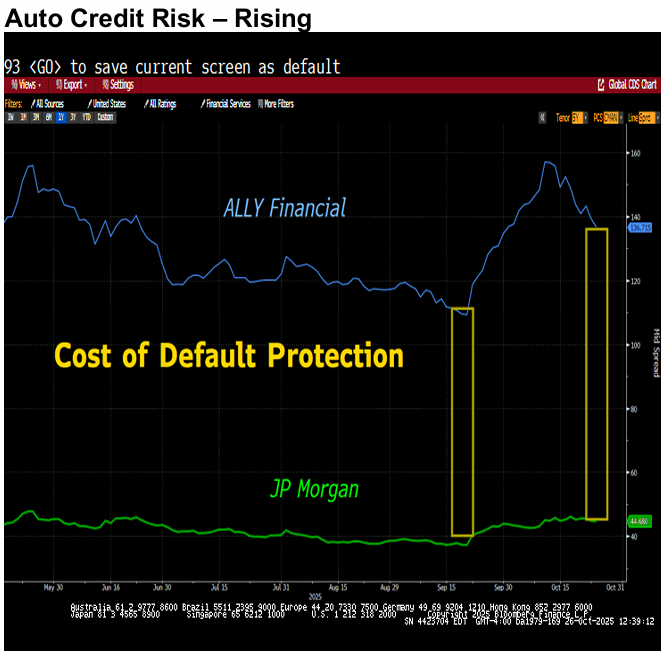

Ally Financial을 중심으로 자동차 신용 위험이 증가하고 있음.

Auto Credit Risk - Rising (Ally Financial 관련 내용)에서 JP모건 대비 Ally Financial의 디폴트 보호 비용이 상승하고 있음.

서브프라임 자동차 대출과 관련된 최저 등급 채권의 위험 프리미엄이 국채 대비 0.75%p 급증했음.

서브프라임 자동차 대출의 30일 연체율이 약 11.5%까지 급등하여 2018년 이후 최고 수준을 기록했으며, 이는 가장 취약한 소비자들이 어려움을 겪고 있음을 나타냄.

주식 시장: 개인 투자자 유입과 시장 과열 여부

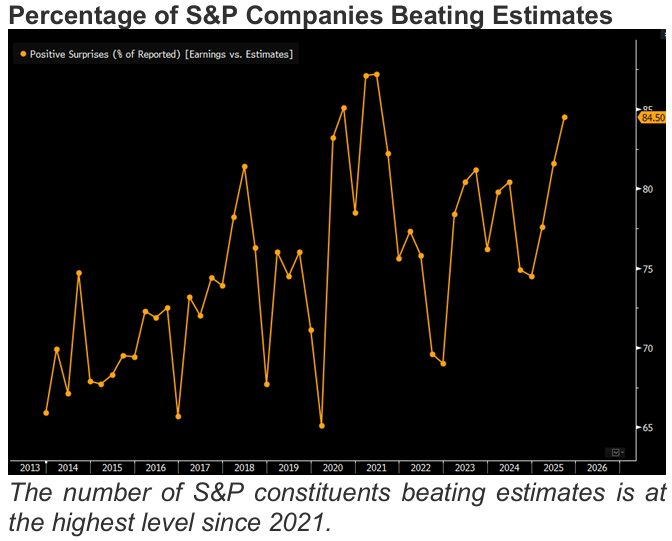

S&P 기업 실적 예상치 상회율

S&P 500 편입 기업 중 예상치를 상회하는 실적을 발표한 기업의 비율이 2021년 이후 최고 수준에 도달함.

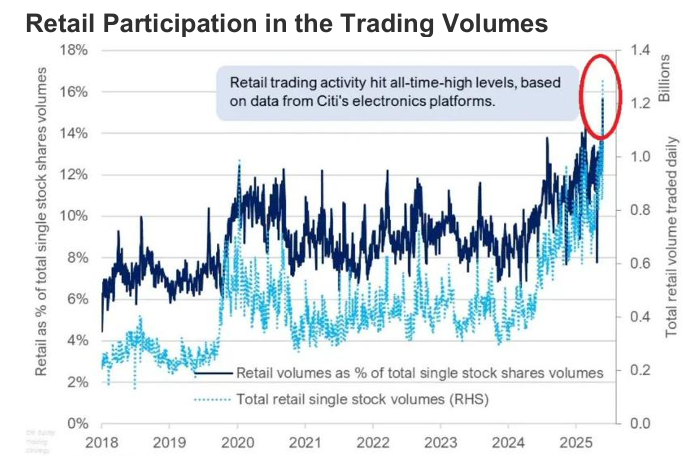

개인 투자자 거래 참여율

개인 투자자의 거래 활동이 사상 최고치를 기록함. 전체 개별 주식 거래량에서 개인 투자자가 차지하는 비중은 현재 16%이며, 이는 1년 전의 두 배 수준임. 일일 거래 활동량은 수개월 전 약 6억 주에서 현재 12억 주 이상으로 폭발적인 증가세를 보임.

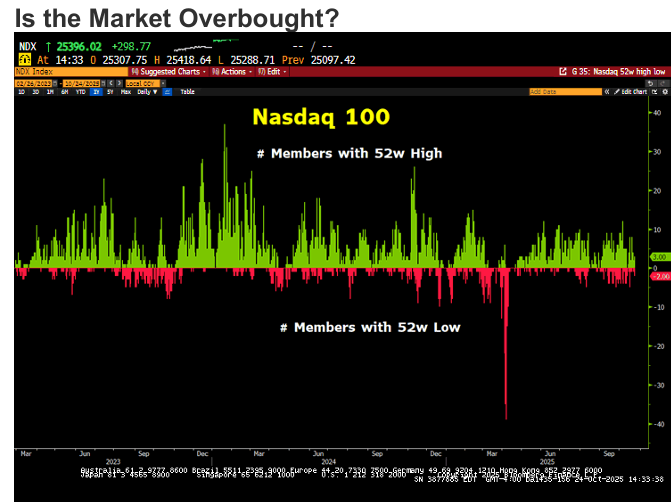

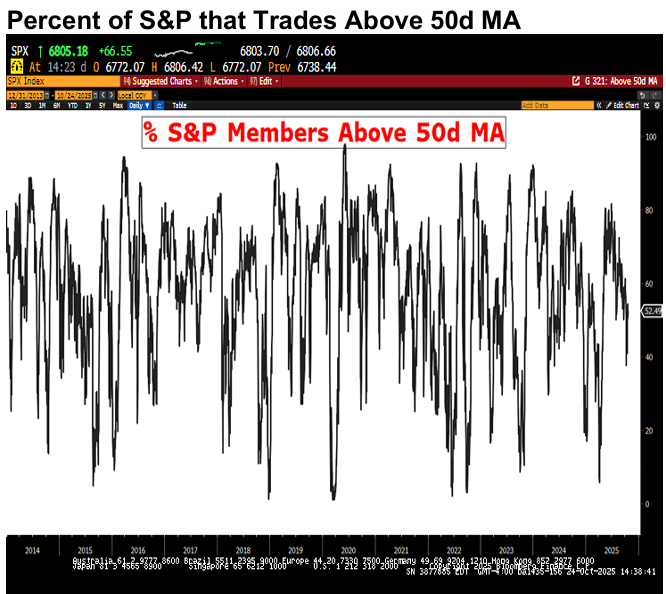

시장 과열 여부 점검

Nasdaq 100 52주 신고가 종목 수: 나스닥 지수가 사상 최고치를 기록했음에도 불구하고, 52주 신고가를 기록한 종목의 수가 높지 않아 내부적인 시장 폭(Breadth)이 취약함.

S&P 50일 이동평균선 상회 비율: S&P 500 종목 중 50일 이동평균선 위에 있는 종목의 비율이 시장이 사상 최고치를 기록했음에도 불구하고 극단적인 수준에 도달하지 않았음. 이는 폭이 악화되고 있음을 나타냄.

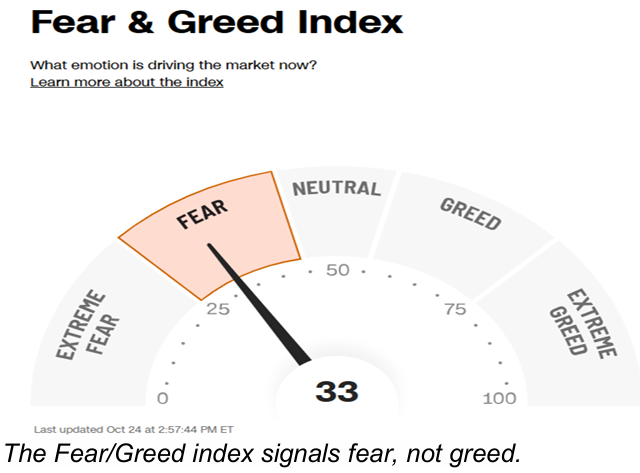

공포/탐욕 지수 (Fear Greed Index): 공포/탐욕 지수는 탐욕이 아닌 공포를 나타냄.

주식 강세장(Bull Market) 논리 및 붕괴 위험 요인

강세장 논리 (Bull Market Thesis)

미-중 무역 관계 개선: S&P 500 지수는 2025년 4월 무역 비관론의 저점 이후부터 미-중 무역 관계 낙관론에 힘입어 41% 상승함. 시장은 이미 원활한 무역 관계에 대한 기대를 상당 부분 반영함.

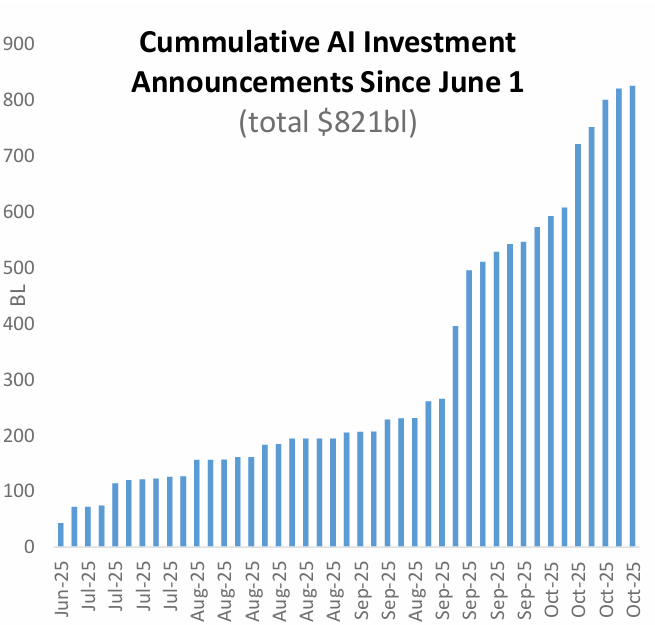

AI 투자 물결과 설비 투자 가속화: 6월 1일 이후 발표된 AI 투자액은 누적 8,210억 달러에 달함. 하이퍼스케일러(Hyperscalers)는 내년에 데이터 센터에 1조 달러의 자본 지출(Capex) 및 연구개발(R&D)을 지출할 것으로 예상됨. 트럼프 감세 조치에 따라 기업들이 내년에 100% 자본 지출 상각이 가능해지면서, 하이퍼스케일러들은 자본 지출을 내년으로 앞당길 강력한 재정적 인센티브를 보유함. 이로 인해 향후 몇 년간 전례 없는 기업 투자 사이클이 촉발되고 생산성 향상에 기여할 것으로 예상됨.

연준의 양적 긴축(QT) 종료: 연준이 다음 주에 QT 종료를 시사하여 시장에 유동성이 공급될 예정임.

연준의 금리 인하 지속: 연준이 이후 몇 번의 회의에서 계속 금리를 인하하여, 7조 달러에 달하는 머니 마켓 펀드 자금의 일부가 주식 및 신용 시장으로 유입될 전망임.

트럼프 감세 정책의 고소득층 수혜: 트럼프 행정부의 세금 감면 법안에는 주 및 지방세(State and Local tax) 공제 확대를 통한 고소득층에 대한 대규모 횡재성 이익이 포함됨. 이 수천억 달러 규모의 자금은 대부분 주식이나 비트코인으로 흘러들어갈 것으로 예상됨.

재정 부양책의 선반영: 트럼프 감세가 재정 부양책을 선반영하여 내년에 견조하거나 양호한 국내총생산(GDP) 성장을 이끌 것으로 예상됨.

강세장 논리를 붕괴시킬 수 있는 요인

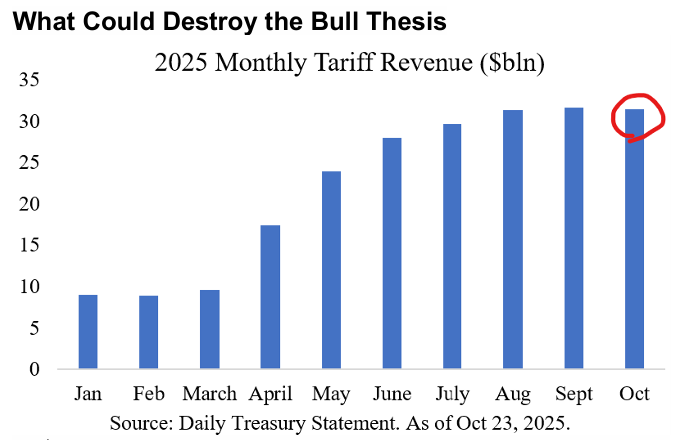

미국 대법원의 상호 관세 위법 판결: 대법원이 상호 관세(reciprocal tariffs)가 불법이라고 판결하고 트럼프 행정부에 모든 관세 수입을 환불하도록 명령할 위험이 있음. 트럼프는 이를 대체할 새로운 관세를 신속하게 부과하려 할 것이며, 이는 또 다른 무역 전쟁과 불확실성을 야기함.

월별 관세 수입: 관세 수입은 월별로 100억 달러 이상 발생함. 골드만삭스는 소비자 및 기업이 관세 부담의 상당 부분을 흡수하고 있다고 주장하나, 현재까지 인플레이션이나 마진 감소와 같은 의도하지 않은 결과는 거의 나타나지 않았음.

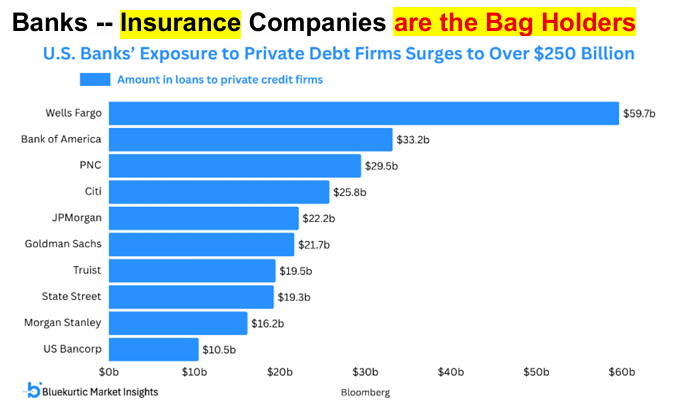

사모 신용 시장 악화: 1조 3천억 달러 규모의 사모 신용(Private Credit) 산업이 빠르게 악화되어 노출을 줄이고 손실을 감수하며 대출 불이행(디폴트)을 야기할 수 있으며, 이는 하이일드, 은행 대출 및 신용 시장 전반에 걸쳐 연쇄적인 악영향을 초래함.

은행의 사모 신용 대출 노출 규모 (Banksk -- Insurance Companies are the Bag Holders)

미국 은행들의 사모 신용 회사에 대한 대출 노출 규모가 2,500억 달러를 초과함. (은행별 노출 규모는 제공되지 않음)

전설적인 채권왕 빌 그로스(Bill Gross)는 인공지능(AI) 분야의 대규모 자본 지출 위험에 대해 목소리를 높이고 있으며, 기술 대기업들의 데이터 센터 및 인프라에 대한 공격적인 지출이 지속 가능하지 않으며, 현실화될 때 주식 가치 하락을 초래할 수 있다고 경고함.

관세 심각성 과소평가 및 미국 소비자 약화: 관세의 심각성과 미국 소비자 위축이 과소평가되어 내년 미국 경제가 경기 침체에 진입할 수 있음.

미-중 무역 협상 실패 및 무역 전쟁 격화: 미국과 중국이 합의에 도달하지 못하고 트럼프 대통령이 대중 관세를 100% 추가 부과하며 무역 전쟁을 강화할 위험이 있음. 이에 중국이 전 세계 희토류(REE) 수출을 전면 중단할 경우, 데이터 센터 건설과 전기차(EV) 생산이 중단될 수 있음.

러시아-우크라이나 분쟁 격화로 인한 유가 상승: 러시아-우크라이나 분쟁이 다시 격화되어 유가가 상승하고, 이는 연준의 통화 완화를 중단시키고 지정학적 공포를 다시 불러일으킬 수 있음.