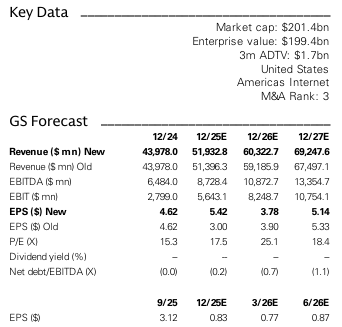

251101 GS - Xiaomi(1810.HK)

Xiaomi Corp. (1810.HK)

제목: 핵심 투자자 논점/질문 분석; 단기적으로는 주가 변동성이 예상되나, 12개월 기준으로는 위험 대비 보상이 우호적임; 매수 의견 유지됨

Xiaomi Corp. (1810.HK)

골드만삭스 리포트에서 주요 투자자 논쟁 및 질문들을 다루었음. 스마트폰, AloT, EV, 기타 신규 사업 부문을 중심으로 3분기 2025년 실적 발표를 앞두고 논의함. 단기적으로는 주가에 부담이 예상되나, 12개월 관점에서는 위험 대비 보상이 양호하다고 판단하여 '매수(Buy)' 의견을 유지함. 12개월 목표주가는 기존 HK$66에서 HK$56.5로 하향 조정되었으나, 여전히 31%의 상승 여력이 있다고 분석됨. 이는 낙관적 시나리오(Bull Valuation)의 HK$67.4(56% 상승)와 비관적 시나리오(Bear Valuation)의 HK$39.0(-10% 하락)를 고려할 때 긍정적인 비대칭성(positive skew)을 보인다고 평가됨.

1. 메모리 비용 상승이 스마트폰 매출총이익률(GPM) 및 출하량에 미치는 영향은?

GPM 압박은 2021-2022년 직전 주기(GPM 4.7%p 하락)보다 작을 것으로 예상됨. 이는 프리미엄화 추세, 사양 조정, 환율 효과 등이 메모리 비용 상승 압박을 부분적으로 상쇄할 것으로 보이기 때문임. 결과적으로 스마트폰 GPM은 2026년 예상치 기준 약 10%로 비교적 완만한 하락이 전망됨 (2025년 하반기 예상치 약 11% 대비). 그러나 보급형 모델 출하량의 어려움으로 인해 2026년 예상 출하량은 1억 7,300만 대로 전년 대비 1% 증가에 그치는 보수적인 전망이 제시됨.

2. 2025년 하반기 및 2026년 AloT 매출 성장 추세는?

AloT와 인터넷 부문의 이익 기여도 증가(2026년 핵심 총이익의 77% 차지) 덕분에, 샤오미 핵심 사업(EV 및 기타 신규 사업 제외)의 순이익은 2026년 예상치 기준 전년 대비 변동 없을 정도로 회복력이 강할 것으로 예상됨 (2022년 거의 절반으로 감소했던 것과 대조됨). 또한, 샤오미의 큰 규모와 생태계를 기반으로 한 비교 우위가 장기적으로 유리한 경쟁 구도를 만들 것으로 전망됨.

AloT 매출은 2025년 3분기/4분기 예상치에서 전년 대비 6%/0% 성장이 예상되며, 2026년에는 전년 대비 9% 성장이 전망됨. 분기별로 성장세가 가속화되어 2027년 예상치 성장이 2026년 대비 더 빨라질 것으로 보임. 대부분의 제품군이 2026년 중국 내 높은 기저 효과로 인해 완만한 성장을 보일 수 있으나, TV가 가장 큰 성장 둔화 요인 중 하나가 될 것으로 예상됨. 지역별로는 2026년 상반기 중국 시장의 성장 둔화가 샤오미의 해외 신규 리테일 확장으로 인한 해외 매출 가속화로 부분적으로 상쇄될 수 있다고 분석됨.

3. EV 구매세 보조금의 영향과 생산 능력 증설/3세대 모델 일정은?

세금 보조금은 샤오미의 생산 능력 증설에 대한 자신감과 소비자 이익 보호를 강화함을 보여줌. 2026년 상반기에 약 30억 위안의 영향이 예상되나, 이는 다른 조치들로 부분적으로 상쇄될 수 있음. 투자자들은 공장 단계별 완료 시점보다는 월별로 점진적인 판매량 증가 추세에 집중해야 한다고 조언됨. 2025년/2026년 출하량 예측은 39만 대/80만 대로 거의 변동 없이 유지됨. 여전히 높은 주문 잔고에도 불구하고, 대기 시간 단축과 신규 모델/페이스리프트 출시(예: 3세대 모델은 2026년 중반 출시 예상)가 2026년 견고한 수요를 이끌 것으로 전망됨.

4. 샤오미의 다른 신규 사업 부문(AI LLMs, 칩셋, 로봇 등)에 대한 기대는?

EV 외 신규 사업 부문에 대한 R&D 비용은 EV 및 기타 신규 사업 부문에 기록됨. 샤오미의 잠재적인 범용 LLM(거대 언어 모델) 출시와 로봇 기술 업데이트는 향후 몇 분기 동안 주가 촉매제가 될 것으로 예상되며, 이는 샤오미가 상호 연결된 소비자 단말기를 활용하여 글로벌 최대 소비자 물리 지능 생태계(consumer physical intelligence ecosystems) 중 하나를 구축할 수 있는 입지를 강화함.

5. 진행 중인 광군제 프로모션에서 관찰된 사항은?

11월 1일 오전 0시 기준 총 거래액(GMV)은 182억 위안으로 2024년 동기 대비 1% 증가했으며, 이는 2025년 4분기 중국 스마트폰 및 AloT 매출 성장률 예상치인 1~2%와 일치함. 샤오미는 Rmb3,000 이하 스마트폰에서 점유율을 늘리고 있으며, 프리미엄 부문에서는 '17 Pro Max'를 중심으로 선두를 유지하고 있음. 스마트폰 할인 폭은 2024년 대비 커졌는데, 이는 일부 모델의 조기 출시 시점 때문인 것으로 분석됨. AloT 할인은 대체로 안정적이나 전년 대비 판매 압력이 관찰됨.

2025년 3분기 실적 프리뷰: 전체 매출은 전년 대비 20% 증가한 1,110억 위안, 조정 순이익은 전년 대비 61% 증가한 101억 위안으로 예상됨. 샤오미 핵심 사업의 매출은 전년 대비 1% 증가(스마트폰 -4%, AloT +6%, 인터넷 서비스 +10%)가 예상되며, 조정 순이익은 전년 대비 21% 증가한 94억 위안이 전망됨. 이는 조정 영업이익의 전년 대비 12% 증가와 투자 공정가치 평가 이익(fair value gains on investments) 등 영업 외 항목의 긍정적인 기여에 기인함. EV 및 기타 신규 사업 부문은 EV 인도 증가에 따른 높은 영업 레버리지 덕분에 처음으로 IFRS 기준 7억 위안의 순이익이 예상됨. 다만, SU7 Ultra의 인도 기여 비중이 2025년 2분기에 정점을 찍으면서 분기 대비(QoQ) GPM은 낮아질 것으로 보임.

향후 관전 포인트: i) 광군제 GMV; ii) 11월 말 2025년 3분기 실적; iii) EV 생산 능력 증설 진행 상황; iv) MIIT에 신규 EV 모델/페이스리프트 등록; v) 12월 말경 예상되는 신제품/기술 이벤트 등임.

AloT (AI + IoT) / IoT (Internet of Things)

IoT (Internet of Things, 사물 인터넷)

정의: 각종 사물에 센서 및 통신 기능을 내장하여 인터넷으로 연결하는 기술이나 환경을 의미함. 스마트폰, 가전제품, 자동차, 로봇 등 모든 사물이 네트워크를 통해 서로 데이터를 주고받는 것임.

리포트 내 언급 예시: 샤오미가 세계 3위 스마트폰 브랜드이자 선도적인 소비자 AIoT/NEV 플랫폼이라고 언급됨.

AloT (AI + IoT)

정의: IoT 기기에 AI(인공지능) 기능을 결합한 것으로, 데이터를 수집하고 연결하는 것을 넘어, AI가 이 데이터를 분석하고 학습하여 사용자에게 지능적인 서비스를 제공하는 것을 목표로 함.

샤오미의 투자 논지에서 'AloT'는 "Human x Car x Home" 전략의 한 축으로, 스마트폰, EV, 가전제품 등을 상호 연결하여 글로벌 최대 소비자 물리 지능 생태계(consumer physical intelligence ecosystems) 중 하나를 구축하는 데 활용됨.

본문

1. 메모리 비용 상승이 스마트폰 GPM 및 출하량에 미치는 영향은?

GPM 전망: 직전 주기(2021-2022년)의 GPM 하락(4.7%p) 대비 압박이 작을 것으로 예상됨. 프리미엄화 트렌드, 사양 조정, 환율 효과가 메모리 비용 상승 압박을 부분적으로 상쇄할 것으로 보임. 스마트폰 GPM은 2026년 예상치 약 10%로 완만한 하락이 전망됨 (2025년 하반기 예상치 약 11% 대비).

출하량 전망: 보급형 모델 출하량의 어려움으로 2026년 예상 출하량은 1억 7,300만 대로 전년 대비 1% 증가에 그칠 것으로 보여 보수적 전망을 취함.

수익 회복 탄력성: AloT 및 인터넷 부문의 이익 기여도 증가(2026년 핵심 총이익의 77% 차지) 덕분에, 샤오미 핵심 사업 순이익(EV 및 기타 신규 사업 제외)은 2026년 예상치 기준 전년 대비 변동 없을 것으로 예상되어 수익 회복 탄력성이 강할 것으로 보임 (2022년 거의 절반으로 감소했던 것과 대조됨).

경쟁 우위: 샤오미의 큰 규모(OPPO/vivo/Transsion 대비 연초 대비 현재까지 출하량 70% 높음)와 생태계가 비교 우위로 작용하며 장기적으로 유리한 경쟁 구도를 형성할 것으로 분석됨.

직전 주기(2021-2022년) 교훈: 스마트폰 GPM은 2021년 1분기 12.9%에서 2022년 4분기 8.2%로 하락(4.7%p 하락)함. 주요 요인으로는 1) 높은 BOM 비용(DRAM 및 NAND), 2) 재고 충당금 변동, 3) 환율 변동, 4) 제품 믹스 및 가격 전략 등이 작용했음. 특히 재고 충당금(재고 일수 증가에 따른 향후 재고 소진을 위한 가격 인하 예상)과 환율 변동이 2021-2022년 대부분 기간 동안 GPM에 부담으로 작용했음. 또한, Xiaomi 11 시리즈의 발열 문제와 Xiaomi 12/12S 시리즈의 적은 출하량(2022년 중국 프리미엄 스마트폰 출하량 약 20% YoY 감소)으로 인해 프리미엄화 경로에 어려움을 겪었음.

프리미엄화 구조: Xiaomi 14/15 시리즈의 성공으로 프리미엄 제품 믹스가 향상되고 있음. Xiaomi 15 Pro/Ultra 모델의 가격은 이전 14 시리즈보다 높게 책정됨. 평균판매단가(ASP)는 2026년 예상치 기준 전년 대비 5% 증가(2022년 +1% 대비)하여 메모리 비용 상승에도 불구하고 GPM을 지지할 것으로 예상됨.

사양 조정: 최근 한 달간 샤오미가 스마트폰 사양(예: USB 전송 속도, 리니어 모터, 잠망경 망원 센서, 화면 해상도, 위성 통신, 5G 대역 커버리지)을 최적화한 것은 메모리 비용 상승에 대한 완충 역할을 할 것으로 보임.

환율: 골드만삭스의 외환 전망에 따르면, 위안화가 향후 3/12개월 동안 7.0/6.9로 하락(달러 ...