Commodity Call: Macro Tailwinds

1. 거시적 순풍 (Macro tailwinds)

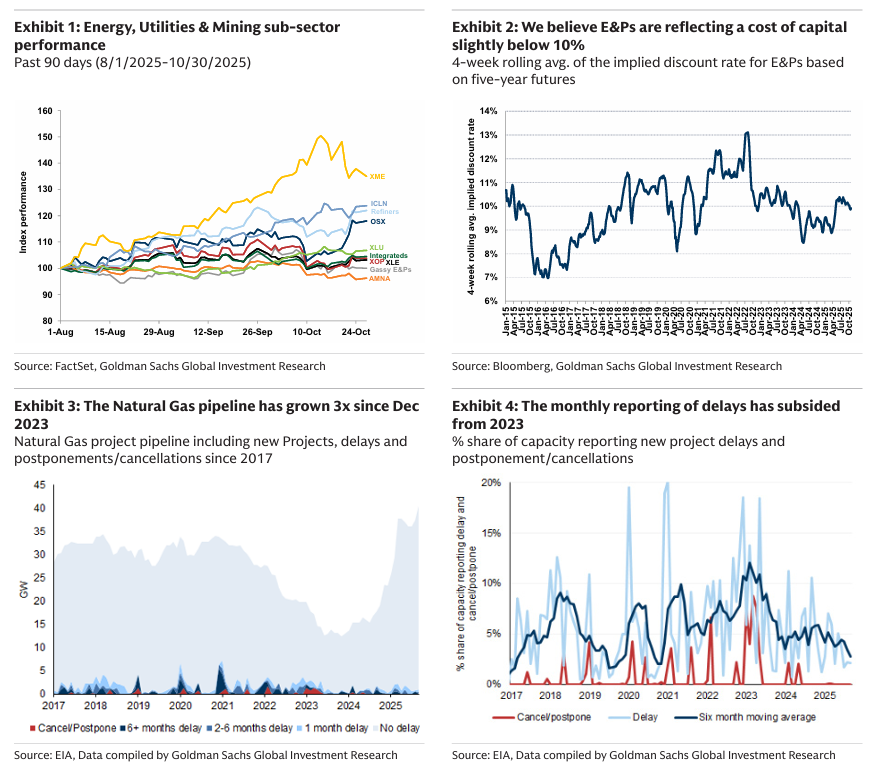

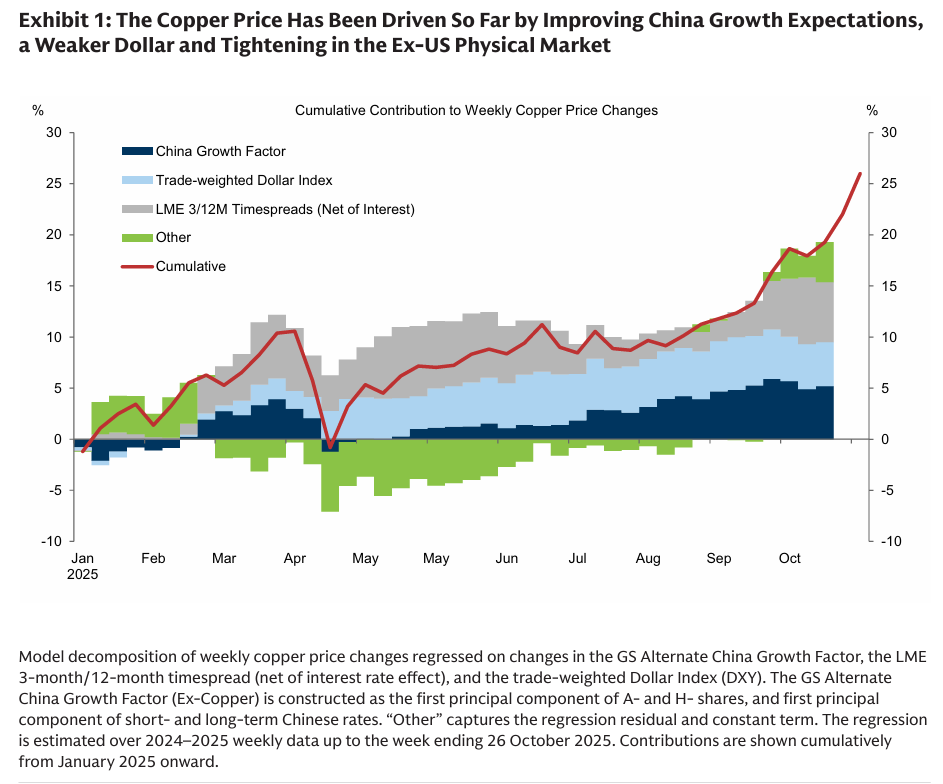

비철금속 시장의 배경: 비철금속 시장은 2025년 들어 20%까지 가격을 끌어올린 공급 측면의 재부상하는 이슈들에 의해 지지됨. 그러나 광범위하게 긍정적인 거시경제적 배경 또한 작용하고 있음.

제조업 성장과 주요 수요처: 올해 경제 활동에 대한 무역 관련 우려에도 불구하고 제조업 성장이 나타났으며, 이는 주로 견조한 자동차 부문에 의해 주도됨. 특히 전기차(EV) 판매 증가세는 꺾일 기미가 보이지 않음. 건설 부문도 지지적이었음.

에너지 전환: 에너지 전환은 인프라 투자를 지속적으로 유도하고 있으며, 올해 상반기 전 세계 지출은 전년 대비 10% 증가했음.

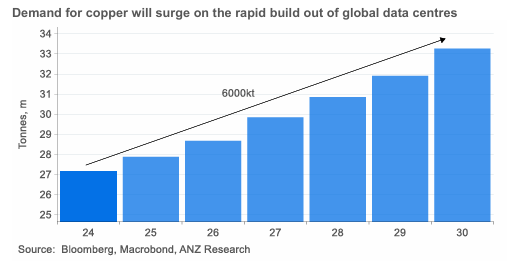

데이터 센터: 데이터 센터의 급속한 구축은 전력망 지출을 촉진하고 있음.

수요 구성: 건설, 자동차, 전기 부문이 비철금속 전체 수요의 75% 이상을 차지하고 있음.

거시적 환경 개선: 미-중 무역 휴전은 긴장을 완화하는 데 도움이 될 것으로 예상됨. 더욱 중요하게는, 광범위한 아시아 지역에서의 무역 협상이 미국의 관세 인하와 경제 활동에 대한 더 큰 확실성을 가져옴.

전망: 완화적인 통화 정책과 결합하여, 거시적 순풍이 연말까지 금속 가격을 추가적으로 상승시키는 데 도움이 될 것으로 전망됨.

글로벌 데이터 센터의 급속한 구축으로 구리 수요가 급증할 것 (Demand for copper will surge on the rapid build out of global data centres)

주요 관찰 사항: 중국의 금속 정제 능력 제한이 주목됨. 중국은 과잉 생산 해소를 위해 여러 산업에서 설비 과잉을 제거하는 데 착수했으며, 다음 대상이 구리 정제 산업이 될 수 있음.

구리 정제 산업의 현황: 치열한 경쟁 속에서 구리 제련/정제 공장이 광산업자에게 부과하는 수수료가 사상 최저치를 기록함. 이는 광석 및 정광 부족과 동시에 발생했음.

정부 개입 가능성: 중국 비철금속 산업협회는 중앙 정부가 신규 구리 제련소 프로젝트에 엄격한 통제를 가할 것을 제안했으며, 어떠한 규제도 정제된 금속 생산량 감소에 직면하여 구리 가격을 지지할 수 있음.

2. 전략 (Strategy)

미-중 무역 긴장 완화: 지난주, 트럼프 대통령과 시진핑 주석은 1년간의 무역 휴전에 상호 합의했으며, 이는 수개월간 고조되던 긴장을 완화함.

중국의 양보: 베이징은 특정 희토류 수출 통제 및 라이선스 제한을 완화하고 미국산 대두 구매를 재개하는 데 동의했음. 비공식적으로 중국은 더 많은 미국산 에너지 구매에도 합의한 것으로 알려짐.

미국의 양보: 미국은 중국 수입품에 대한 관세를 인하할 예정이며, 펜타닐 전구체 관세를 20%에서 10%로 즉시 인하하여 총 실효 관세율을 57%에서 47%로 낮춤. 미국은 또한 수천 개의 중국 기업이 미국의 첨단 기술 수출 사용이 제한되는 것을 막기 위해 수출 블랙리스트 확대를 연기하는 데 이미 동의했음.

협정의 성격: 이 협정은 잠정적이며, 이전 협상과 마찬가지로 강제력이 부족하여 장기적인 안정의 기반보다는 전술적 휴전에 가까움. 그러나 이는 글로벌 무역과 경제 활동을 해칠 수 있었던 무역 갈등의 고조를 완화할 것으로 예상됨.

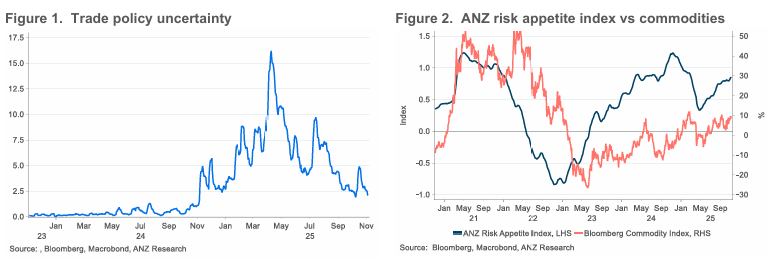

무역 정책 불확실성 (Figure 1. Trade policy uncertainty)

ANZ 리스크 선호도 지수 대 상품 가격 (Figure 2. ANZ risk appetite index vs commodities)

아시아 지역 무역 협상 진행 상황: 지난주 발표를 바탕으로 다음과 같은 결과가 예상됨.

아시아 관세 인하, 미국 관세 유지: 말레이시아와 캄보디아는 미국 상품에 대한 관세 장벽 철폐에 합의했으며, 태국은 99%의 제품에 대한 관세 철폐를 약속했음. 미국은 이들 국가에 대한 기본 관세율(19~20%)을 유지하고 품목별 면제를 통해 선별적 인하를 제공할 것임.

미국의 시장 및 자원 접근: 태국과 베트남은 미국 의료 서비스 및 제약 제품에 대한 비관세 장벽 해소에 동의했으며, 미국은 태국 및 말레이시아와 희토류 및 핵심 광물에 대한 계약을 체결했음.

미국 상품 및 서비스 구매: 태국과 베트남은 미국으로부터 농산물, 에너지, 항공기 구매를 늘릴 예정임. 말레이시아는 미국으로부터 1,500억 달러 상당의 반도체, 항공 우주 부품, 데이터 센터 장비를 구매할 것으로 추정됨.

대미 투자 증가: 한국은 3,500억 달러 투자를 약속했으며, 대만이 미국에서 더 많은 칩을 생산하도록 하는 제안 역시 직접 투자의 증가를 요구할 것임.

3. 통화 정책 완화 및 미국 달러 (Easing monetary policy and the USD)

통화 완화의 긍정적 영향: 통화 정책 완화 사이클은 전통적으로 상품 시장에 긍정적인 시기였음.

환율 영향: 가장 즉각적인 영향은 통화 시장을 통해 나타나는데, 미국 달러(USD)가 약화되어 상품의 매력이 높아지는 경향이 있음.

위험 자산 선호도: 또한, 금리 인하는 위험 자산에 대한 투자 심리를 개선함. 낮은 차입 비용은 상품 보관 및 보유 비용을 개선함.

수요 기대: 완화 사이클은 또한 중앙은행이 경제 성장을 지원하려는 의도를 나타내어 산업용 상품에 대한 수요 기대를 높임.

현재 완화 사이클의 특징: 그러나 이번 완화 사이클은 상대적으로 온건할 수 있음. 미국 연방 기금 금리가 누적 125bp 인하될 것으로 예상되는데, 이는 1990년 이후 평균 인하 폭인 278bp보다 훨씬 낮은 수준임.

USD 전망: 2025년 연말까지, 올해 상반기에 발생했던 것보다 더 질서 있는 USD 가치 하락이 예상됨. 이는 정책적 변화보다는 경제 펀더멘털과 더 관련될 것임. 미국 노동 시장 데이터는 완화 조짐을 보이고 있으며, 특히 7월과 8월의 비농업 고용(NFP) 지표가 부진했고, 지속 실업수당 청구 건수 증가는 구직이 어려워지고 있음을 시사함.

4. 제조업 활동 성장의 지지력 (Growth in manufacturing activity supportive)

글로벌 제조업 확장: JP ...