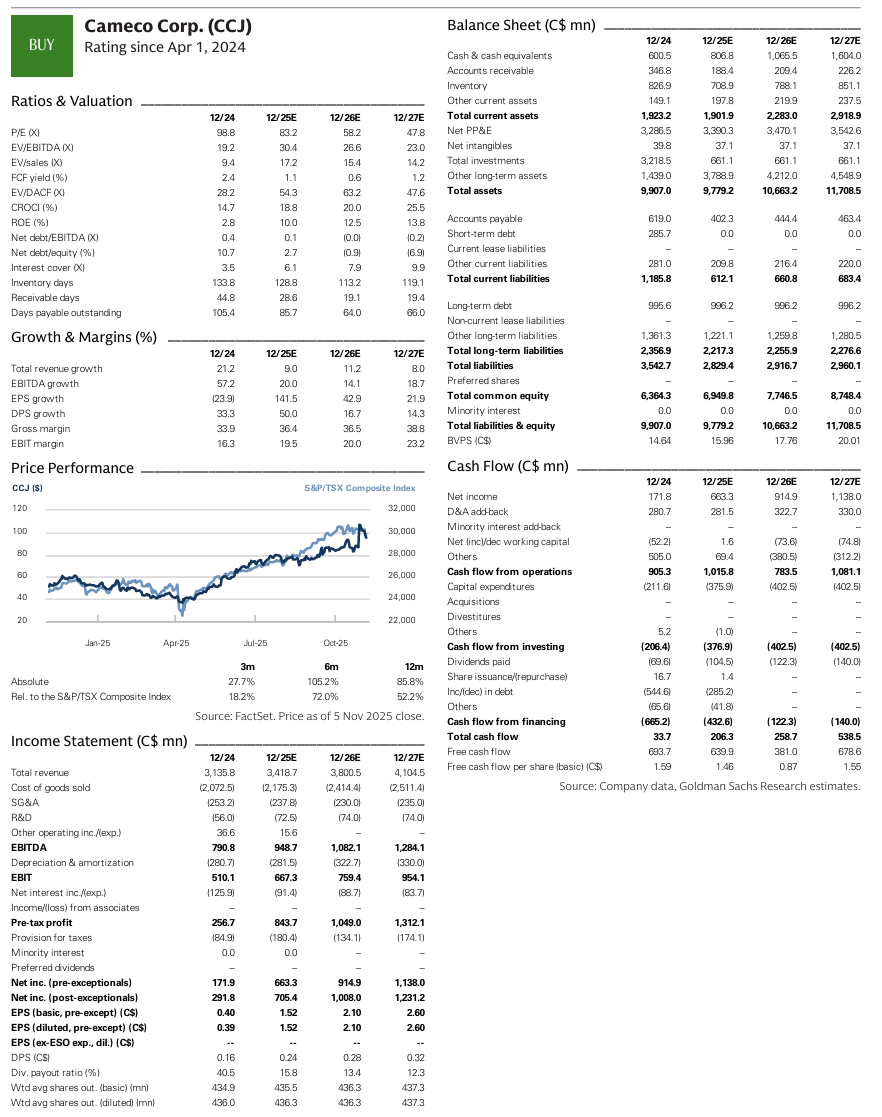

Cameco Corp. (CCJ) 3Q25 실적 분석

평가 및 목표 주가

골드만삭스는 Cameco Corp. (CCJ)에 대해 매수(Buy) 의견을 유지하며, 12개월 목표 주가를 기존 $109에서 $115.00로 상향 조정했음. 캐나다 상장 주식(CCO.TO)의 12개월 목표 주가도 기존 C$150에서 C$158.00로 상향 조정되었음. 목표 주가 상향은 모델 롤 포워드와 더 나은 계약 환경을 반영하여 우라늄 부문에 적용되는 EV/EBITDA 멀티플을 20배에서 21배로 조정한 데 기인함. 주요 리스크는 상품 가격 하락, CCJ 운영 광산에서의 생산 영향 사고, 판매 및 인도 시점, 그리고 Westinghouse의 원자로 건설 지연 및 경쟁 등이 있음.

3Q25 실적 및 주요 시사점

CCJ의 3분기 실적은 매출과 조정 EBITDA 모두 시장 예상치를 하회하며 들쑥날쑥한(lumpy) 모습을 보였음.

매출 및 조정 EBITDA 미달: 3Q25 매출은 C$614mn으로, 예상치를 하회했음. 조정 EBITDA는 C$310mn으로, 예상치를 하회했음. 이는 낮은 우라늄 판매량 때문이었음.

우라늄 부문 예상 상회: 낮은 판매량에도 불구하고 우라늄 부문의 조정 EBITDA는 예상보다 나았음. 이는 CCJ가 제품 대출 시설을 활용하여 수요를 충족시키면서도, 높은 시장 가격으로 인한 비용 인식을 피했기 때문임.

전망 유지: 조정 EBITDA 미달에도 불구하고 CCJ는 연간 판매량 가이던스를 중간값 기준 0.5백만 파운드 상향 조정했으며, Westinghouse의 연간 조정 EBITDA 가이던스를 재확인했음.

Westinghouse 및 미국 정부 파트너십 부각: 컨퍼런스 콜의 핵심은 Westinghouse와 미국 정부 간의 파트너십에 대한 영향이었음. 이 파트너십은 최소 $80bn의 자금을 지원하여 미국 내 공급망 구축을 가속화하고 원자로 건설을 시작하는 것을 목표로 함. 시장에서는 이 정부의 자본 투입이 미국 원자력 르네상스의 동력을 얻는 데 필요한 요소로 평가했음.

Westinghouse 실적: Westinghouse 부문 매출은 C$697mn으로 예상에 미달했고, 조정 EBITDA는 C$124mn으로 예상에 미달했음. 이는 프로젝트 및 주문의 들쑥날쑥함에 기인하며, CCJ는 4분기 조정 EBITDA의 순차적인 개선을 예상하며 연간 가이던스를 재확인했음.

재무 상태 및 주가 성과

대차대조표 (C$mn): 현금 및 현금성 자산은 2024년 600.5에서 2027년 예상치 1,604.0으로 증가할 것으로 전망됨. 총 자산은 2024년 9...