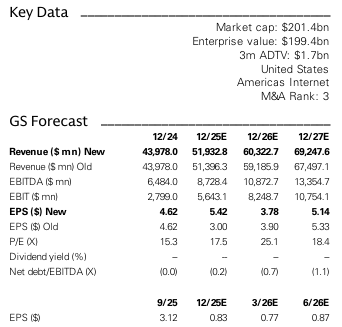

251105 Uber - GS & DB cover

GS - Uber Technologies Inc. 2025년 3분기 실적 검토 요약: 성장 동력은 유효하나, 투자로 인한 마진 압박 예상

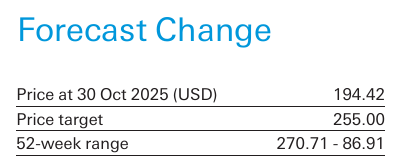

골드만삭스, 투자의견 '매수' 유지하며 목표주가를 126달러로 상향 조정

골드만삭스는 Uber Technologies Inc. (UBER)에 대한 2025년 3분기 실적 검토 보고서에서 투자의견 '매수(Buy)'를 재확인하고, 12개월 목표주가를 기존 120달러에서 126달러로 상향 조정했음. 현재 주가 대비 33.1%의 상승 여력이 있다고 분석됨.

UBER의 3분기 실적 발표는 광범위하게 긍정적이었으나, 주가 반응은 예상보다 미미했음. 투자자들은 중장기적인 성장 투자와 그것이 마진에 미치는 영향, 그리고 자율주행차(AV) 환경의 변화에 집중할 것으로 보임.

1. 핵심 실적 요약 및 긍정적 모멘텀

UBER는 3분기에 강력한 성장 동력을 보여줬으며, 주요 재무 지표는 추정치에 부합하거나 이를 상회하는 성과를 달성했음.

견고한 성장 지표: 총 예약(Gross Bookings, GBs)과 조정 EBITDA는 가이던스 범위의 상단에 근접했음. Trips 성장률은 전년 대비 22%로, 2023년 이후 가장 빠른 속도를 기록했음.

플랫폼 확대 효과: 월간 활성 플랫폼 소비자(MAPCs)는 1억 8,900만 명으로 전년 대비 17% 증가했으며, 플랫폼 이용 빈도 또한 4% 증가했음.

핵심 이니셔티브 성과:

Uber One 구독: 딜리버리 GBs의 약 2/3를 차지하며 성장을 견인했음.

모빌리티 확장: 인구 밀도가 낮은 지역(Sparse geography)에서의 모빌리티 GBs 성장이 밀집 시장 대비 1.5배 높게 나타났음.

접근성 강화: 저가 및 프리미엄 제품 모두 강력하게 성장했으며, 특히 '접근성(Affordability)' 전략이 모빌리티 GBs 성장의 핵심 동인이었음.

G&R (General & Retail) 비즈니스: 연간 환산 매출액 120억 달러 규모로 성장하며 교차 플랫폼 이용 빈도를 높이는 데 기여했음.

2. 장기 투자와 단기 마진의 균형

UBER는 장기 성장을 위한 투자와 수익성 개선 사이에서 균형을 맞추고 있음. 그러나 이러한 투자 계획은 단기적인 마진 압박을 가져올 수 있음.

지속되는 성장 투자: 모빌리티 제품 범위 확대, Eats 부문의 재고 심화, 그리고 특히 자율주행차(AVs) 분야에 대한 투자를 강조하고 있음.

AV 상용화 가속: Waymo 및 WeRide와의 파트너십을 통해 오스틴, 애틀랜타, 리야드, 아부다비 등에서 AV 상용화를 진행 중이며, 2026년 말까지 10개 이상의 도시로 확장할 계획임. Uber AI Solutions의 초기 성과와 NVIDIA 파트너십도 주목됨.

마진 확장 속도 완화 예상: 경영진은 AV, G&R, 접근성 강화 등 성장 기회에 대한 투자로 인해 향후 분기 동안 마진 확대 속도가 완화될 것임을 시사했음.

Freight 부문 부진: Freight 운송 시장의 역풍 지속으로 3분기 GBs가 소폭 감소했고, 전체 GBs에서 차지하는 비중이 최저 수준으로 하락했음.

3. 재무 전망 및 밸류에이션

골드만삭스는 UBER의 장기적인 수익성 개선을 긍정적으로 전망하며, 목표주가 상향의 근거를 제시했음.

2025~2027년 전망: 매출 성장은 점진적으로 둔화될 것으로 예상되나, EBIT 마진은 2024년 6.4%에서 2027년 15.5%로 지속적으로 개선될 것으로 전망됨.

자본 효율성 개선: 잉여 현금 흐름(FCF)은 2024년 69억 달러에서 2027년 139억 달러 수준으로 꾸준히 증가할 것으로 예상되며, FCF 수익률 또한 2027년 7.3%로 개선될 것으로 보임. 순부채/EBITDA 비율이 마이너스 폭을 확대하며 재무 건전성이 강화될 전망임.

4분기 가이던스 상회: 4분기 GBs 가이던스 범위의 하단이 시장 추정치를 상회하며, 경영진은 기존 2024년 투자...