Permian Resources Corp. (PR)

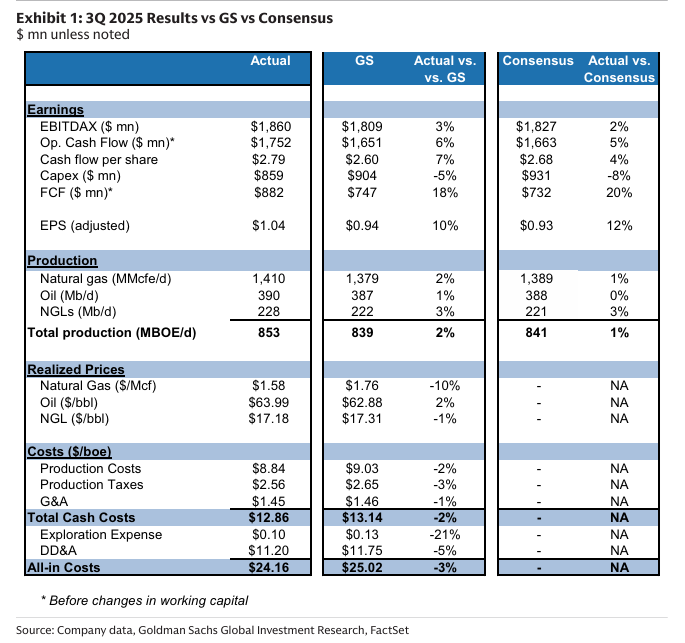

Permian Resources Corp.(PR)의 3분기 2025년 실적에 대한 초기 분석임. PR은 3분기 25년 FCF(잉여현금흐름)가 4억 6,900만 달러를 기록하여, Goldman Sachs(GS) 및 컨센서스 추정치인 4억 3,300만 달러 및 3억 9,300만 달러를 상회했음. FCF의 초과 달성은 GS 추정치 대비 높은 생산량과 낮은 비용에 기인함.

3분기 25년 실적 요약

조정 EBITDA는 10억 1,900만 달러로, GS 추정치(10억 달러) 대비 2% 증가, 컨센서스 추정치(9억 4,700만 달러) 대비 8% 증가했음.

오일 생산량은 GS 추정치 대비 3% 증가, 컨센서스 대비 2% 증가했음.

총 생산량은 GS 추정치 대비 4% 증가, 컨센서스 대비 4% 증가했음.

해당 분기 동안 PR은 주주들에게 배당금으로 약 3억 2,400만 달러, 자사주 매입으로 약 3,000만 달러를 환원했음.

2025년 가이던스 업데이트

오일 생산량은 178-180 ...

회원가입만 해도

이 글을 무료로 읽을 수 있어요.

이미 계정이 있으신가요?로그인하기