콜드브루

2025.11.27조회수 48회

콜드브루

구독자 381명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

시장 배경 변화

4분기 들어 시장 변동성이 커지며, 2분기 이후 나타난 '골디락스(Goldilocks)' 배경(AI에 힘입은 성장 낙관론과 연준의 비둘기파적 완화 기대)에서 멀어지고 있음.

투자자들은 미국 노동시장 및 소비자에 대한 우려, AI 설비 투자(capex)와 레버리지 확대(releveraging) 관련 우려, 그리고 내년 정책 완화 의지가 약해진 연준에 대한 복합적인 우려를 소화하는 중임.

투자 전망 및 포지션 유지

경기 후반의 둔화 국면에서 침체 위험이 낮은 경우, 1960년대 중반과 1990년대 후반의 사례처럼 정책 완화와 함께 주식은 좋은 성과를 보이는 경향이 있음.

매크로 기본 시나리오에서 2026년 글로벌 성장/인플레이션 조합은 위험자산 선호에 우호적일 것으로 예상됨.

미국 경제의 약세는 일시적일 것으로 보며, 미국 정부 재개와 내년 통화/재정 정책 완화로 지지될 것임.

주식 비대칭성 및 위험

주식의 비대칭성은 상승 여력이 제한적이고 하방 위험이 큰 부정적 편향(negatively skewed)을 가지며, 이는 경기 후반의 일반적인 특징임.

최근 높아진 밸류에이션과 경기 둔화의 조합으로 주식 하락(drawdown) 위험이 증가했음.

높은 밸류에이션만으로 시장 타이밍을 잡기 어렵지만, 추가적인 노동시장 약세나 AI 우려에 대한 취약성을 키우는 요인임.

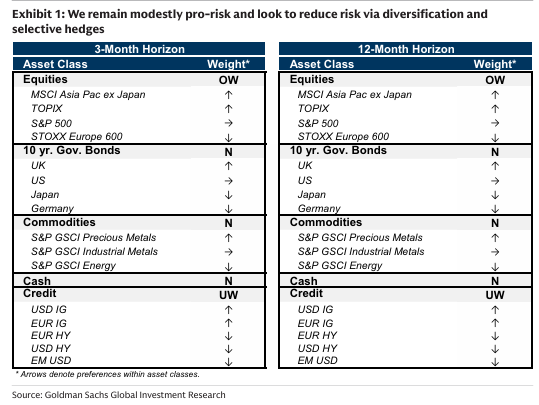

포트폴리오 전략 및 헤지

2026년까지 완만한 위험 선호(pro-risk) 스탠스를 유지함 (3개월 및 12개월: 주식 OW, 채권/상품/현금 N, 크레딧 UW).

연초 이후 주식의 강한 랠리와 거시경제 역풍, AI 우려가 맞물려 연말까지 조정(setback) 위험이 있지만 , 정책 완화에 힘입은 우호적인 2026년 매크로 기본 시나리오를 고려할 때, '하락 시 매수(buy the dip)'하고 다각화 기회와 헤지를 통해 주식 비중 확대(OW) 포지션을 보호하는 데 초점을 맞출 것임.

주식 대 크레딧 선호

경기 후반 환경에서는 크레딧 밸류에이션이 더 구속력이 있는 제약(binding constraint)인 반면, 주식 밸류에이션은 과도하게 상승할 수 있고 이익(earnings)이 수익을 주도할 수 있어, 여전히 주식 대 크레딧의 비대칭성을 선호함.

또한, 기업들은 경기 후반에 구조조정 및 레버리지 확대를 하는 경향이 있으며, 이는 크레딧보다 주식에 더 유리함.

크레딧이 최근 강세를 보였으나, 경기 침체 공포 시 크레딧의 주식 대비 베타가 급격히 상승할 것으로 예상됨.

다각화 수단

주식/채권 상관관계가 마이너스로 전환되었지만, 장기 채권은 제한적인 완충 역할을 할 것으로 보아, 금, 스위스 프랑(CHF), 상품 캐리, 장기 금리 변동성 등 대체 다각화 수단을 선호함.

추가적으로 저변동성 주식 및 인프라 주식과 같은 선별적 노출을 강조함.

주식 OW 포지션을 관리하기 위한 장기 주식 콜옵션, 광범위한 포트폴리오 헤지를 위한 금리 리시버 스왑션, 아시아 vs 유럽/미국 콜옵션 스위치를 선별적 헤지로 제시함.

Q4 시장 변동성 및 '세 마리 곰' 위험

4분기 시장은 AI에 힘입은 성장 낙관론과 연준의 비둘기파적 기대에 기반한 '골디락스' 환경에서 멀어지며 변동성이 높아졌음.

하반기 전망에서 예상했던 '세 마리 곰' 중 (1) 성장 충격과 (2) 금리 충격의 조합이 투자자들에게 소화되는 중임.

(1) 성장 충격: 실업률 상승 또는 AI 기대치 미달로 발생 가능함.

(2) 금리 충격: 연준이 비둘기파적 기대를 충족시키지 못하거나 장기 금리가 재정 지배 위험을 반영하여 발생 가능함.

(3) 달러 약세 곰: 비(非)미국 투자자 포트폴리오의 미국 자산 지배력 때문에 발생 가능함.

현재 미국 노동시장과 소비자에 대한 우려, AI 설비 투자 및 레버리지 확대, 내년 정책 완화 의지가 약해진 연준에 대한 우려가 복합적으로 작용함.

투자 스탠스 및 전략

2026년까지 완만한 위험 선호 스탠스를 유지함 (3개월 및 12개월: 주식 OW, 채권/상품/현금 N, 크레딧 UW).

연초 이후 주식의 강세 랠리와 거시경제 역풍, AI 우려가 맞물려 연말까지 조정 위험이 있지만 , 정책 완화에 힘입은 우호적인 2026년 매크로 기본 시나리오를 고려하여 '하락 시 매수' 전략을 취하고, 다각화 및 헤지를 통해 주식 OW 포지션을 보호하는 데 집중할 것임.

주식 대 크레딧 선호 재확인

경기 후반 국면에서는 크레딧 스프레드가 타이트하여 크레딧의 총 수익률이 제약되지만, 주식은 이익 성장과 밸류에이션 확장에 힘입어 매력적인 수익률을 제공할 수 있어, 주식 대 크레딧의 비대칭성을 선호함.

기업들이 경기 후반에 구조조정 및 레버리지 확대를 하는 경향이 있어 주식에 더 유리하며 , 경기 침체 공포 시 크레딧의 주식 대비 베타가 급격히 상승할 것으로 예상됨.

자산 배분 선호도

Exhibit 1: 우리는 완만한 위험 선호 스탠스를 유지하며 다각화 및 선별적 헤지를 통해 위험을 줄이고자 함

지역별 선호도 (주식): 아시아/태평양(일본 제외), TOPIX ↑, S&P 500 ←, STOXX Europe 600 ↓.

주식은 양호한 이익 성장, 침체 없는 연준의 완화, 글로벌 재정 부양책에 힘입어 지지될 것으로 예상됨.

지속적인 경기 후반 낙관론이 유지될 경우 밸류에이션 확장 가능성이 있어 이익이 주가 상승을 주도할 것임.

주식

글로벌 주식 전략 팀은 AI 주식이 거품이 아니라고 보는데, 이는 대형주들이 지금까지 밸류에이션보다는 이익에 의해 주도되었고, 대부분의 기업이 수익성이 높고 재무 상태가 건전하기 때문임.

대부분의 주식 시장이 기술주 노출이 적은 시장을 포함하여 미국 시장을 초과 성과를 냈음.

주식 상관관계 하락은 알파 창출 기회를 확대하며, 지역, 섹터, 팩터 전반에 걸친 다각화를 권고함.

3개월 및 12개월 전망으로 아시아/신흥국(EM) OW로 상향, 미국 N 유지, 유럽 UW으로 하향 조정함.

인도에 대한 견해를 상향 조정했으며, 신흥국 주식의 또 다른 핵심인 중국에 대해서도 상승 여력이 있다고 보며 긍정적인 전망을 유지함.

보다 성장 지향적인 정책 스탠스 가능성으로 일본에 대해서도 낙관적임.

채권

3개월 및 12개월 전망으로 채권 N을 유지함.

미국 정부 재개, 재정 완화, 글로벌 성장에 따라 내년에는 장기 채권 수익률이 소폭 상승하며 올해는 범위 내에 머물 것으로 예상됨.

성장 데이터가 크게 약화되지 않는 한 채권 수익률이 크게 하락할 여지는 거의 없으며, 이는 글로벌 중앙은행의 비둘기파적 선회(dovish pivot)를 유발할 것임.

이코노미스트들은 12월 연준 금리 인하와 2026년에 두 차례 추가 인하를 예상하며, 시장 전망보다 높은 최종 금리(terminal rate)를 예측함.

가파른 수익률 곡선(stepper yield curve)에 대한 편향을 지속함.

영국 국채(Gilt)는 약한 노동시장 데이터에 힘입어 OW를 유지함.

재정 지출로 인해 독일 10년물 국채 UW를 유지함.

균형 포트폴리오에서 금리 충격에 대한 양의 캐리(positive carry) 다각화 수단으로 장기 금리 변동성(longer-dated rates vol)을 선호함.

크레딧

3개월 UW 및 12개월 UW으로 하향 조정함 (이전 N).

위험 곡선을 따라 주식으로 이동하는 것을 선호함.

경기 침체 공포가 발생하면, 예를 들어 실업률이 더 크게 증가할 경우 크레딧 베타가 주식에 비해 급격히 증가할 것으로 예상됨. AI 레버리지 확대 역시 주식과의 연관성을 높일 수 있음.

iTraxx XOver 페이어 스프레드가 역사적으로 높은 최대 지급률(max-payout ratio)을 제공하여 크레딧 페이어 스프레드가 매력적임.

경기 후반의 일반적인 현상처럼 내년에는 크레딧이 주식에 비해 뒤처질 것으로 예상됨.

신흥국 달러 표시 국채 발행이 투자 등급(IG)에 힘입어 사상 최대치를 기록할 것으로 보이며, EM USD 스프레드는 완만한 상승 위험이 있어 방어적 캐리(defensive carry)에 초점을 맞춤.

상품

3개월 및 12개월 전망으로 상품 N을 유지함.

광범위한 상품 지수는 부진한 수익률을 보이지만, 선별적 기회가 있음.

미국 경기 침체 위험 고정, 통화 및 재정 완화에 따른 경기 후반 성장 회복, 연준 독립성 우려 및 공급 집중이 다각화 효과를 높일 것임.

상품 팀은 금에 대해 여전히 낙관적이며, 2026년 12월 온스당 $4,900로 전망함.

브렌트/WTI는 마지막 대규모 공급 물결로 시장이 잉여 상태를 유지하며 2026년 평균 $56/$52(선물 $63/$60 대비)로 하락할 것으로 예상되지만, 2028년 후반부터 브렌트유가 $80로 상승할 것으로 예상됨.

구리는 단기적인 소폭 잉여 시장으로 인해 2026년에 통합(consolidate)될 것으로 예상되지만, 향후 10년 동안은 강력한 상승 추세를 예상함.

주식 및 채권 모두와 낮은 상관관계를 가지면서도 높은 위험 조정 수익률을 제공하는 상품 캐리 전략을 선호하며, 이는 특히 경기 후반에 유리함.

현금

3개월 N을 유지하고 12개월 전망도 N으로 상향 조정함 (이전 UW).

연준의 지속적인 완화와 잠재적인 리플레이션(reflation)으로 인해 현금 수익률은 내년에 추가 하락할 것으로 예상되며, 특히 실질 수익률 측면에서 포트폴리오에 부담을 줄 수 있음.

주식의 지속적인 조정 시 '하락 시 매수'를 위해 현금을 투입할 것임.

환율(FX) 변동성 증가를 고려할 때, 일반적으로 투자자의 기본 통화를 기준으로 삼고, 미국 자산이 포트폴리오에서 지배적인 점을 고려하여 달러 헤지를 늘리는 것을 여전히 고려함.

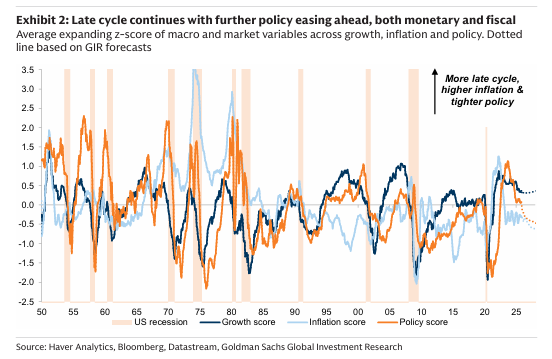

미국 경제 둔화 및 매크로 기본 시나리오

미국 경제는 연말까지 둔화되었으며, 노동 시장과 소비자의 약세가 심화되었지만, 더 많은 데이터를 기다리는 중임.

직전 GOAL 업데이트에서 언급했듯이, 침체 위험이 낮게 유지되는 한 정책 완화가 있는 경기 후반 둔화기에는 주식이 잘 수행하는 경향이 있으며, 1960년대 중반과 1990년대 후반의 역사적 사례는 궁극적으로 강한 주식 랠리를 촉발했음.

현재의 둔화는 미국 정부 셧다운, 저소득층 가계의 약세, AI 도입에 따른 일자리 감소로 인해 가속화되었음.

역사적으로 성장 점수(growth score)가 0에 가까워지면 시장은 침체에 대한 더 많은 위험 프리미엄을 요구하며, 이는 단기적인 위험 선호도의 후퇴 가능성을 높임.

'성장 점수'는 더 하락했지만, 매크로 기본 시나리오에서는 내년에 안정화될 것으로 예상됨.

미국 경제의 약세는 정부 재개와 내년 통화 및 재정 정책 완화로 지지되어 일시적일 것으로 예상됨.

이코노미스트들은 셧다운이 4분기 성장을 1.15%p 감소시켰고, 2026년 1분기에는 1.3%p의 약간 더 큰 부양 효과가 있을 것으로 추정함. 또한, "Big Beautiful Bill"에 의한 재정 부양책이 2026년 상반기에 가속화되고 독일과 일본에서도 추가적인 재정 지출이 있을 것임.

이코노미스트들은 중국 GDP 성장률 전망을 상향 조정했으며, 주로 수출 증가에 힘입어 2026~2027년 컨센서스를 훨씬 상회할 것으로 예상함.

2026년에는 미국 관세 영향 약화와 실질 소득 증가로 글로벌 실질 GDP가 2.8% 성장할 것으로 전망됨.

관세, 주거비, 임금 압력 완화로 글로벌 근원 인플레이션은 2026년 말까지 2.2%로 하락할 것으로 예상되며, 이는 우호적인 글로벌 성장/인플레이션 조합을 가져올 것임.

Exhibit 2: 경기 후반은 지속되며 통화 및 재정 완화가 예정되어 있음 (성장, 인플레이션, 정책 매크로 및 시장 변수의 평균 확대 Z-스코어 시계열 그래프)

그래프는 1950년부터 2025년까지의 성장 점수, 인플레이션 점수, 정책 점수를 보여주며, 음영은 미국 경기 침체 기간을 표시함.

그래프에 따르면 2025년 후반의 정책 점수는 과거 사이클 중 '더 후기 사이클, 더 높은 인플레이션 & 더 긴축적인 정책' 구간에 가까워지고 있는 것을 시각적으로 보여줌. * 노동 시장 ...

와우 in-depth 정리 감사합니다

항상 감사합니다

감사합니다