★251201 BofA - Kazatomprom 10 for 2026: Fuelling global nuclear growth ★

콜드브루

2025.12.03조회수 28회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

10 for 2026: 저평가된 시장 리더

Kazatomprom(이하 KAP)은 BofA가 선정한 '2026년 신흥국 주식 Top 10'이자 Emerging EMEA Top 아이디어 중 하나임.

우라늄 시장에 대해 매우 강세(Bullish) 뷰를 가지고 있으며, 우라늄 가격이 2027년까지 파운드당 135달러(현재 현물가 76달러)에 도달할 것으로 전망함.

KAP는 시가총액 140억 달러 규모의 글로벌 우라늄 생산 기업임에도 불구하고 시장에서 저평가되어 있다고 판단함.

KAP를 선호하는 이유

최대 규모: 전 세계 채굴 공급량의 약 40%를 차지하는 최대 우라늄 채굴 기업임.

최저 비용: ISR(In-Situ Leaching, 제자리 침출) 공법을 사용하여 생산 단가가 가장 낮음.

전략: 2019년부터 '물량보다 가치(Value over volume)' 전략을 고수하여 우라늄 가격 지지에 기여함.

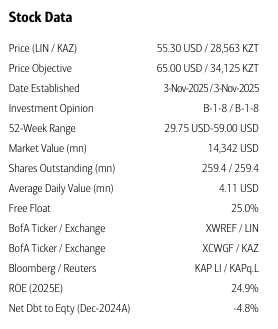

밸류에이션 및 목표주가

현재 주가는 2026년 예상 EBITDA의 5.4배 수준으로 역사적 평균(5.3배)과 비슷하지만, 경쟁사인 Cameco(18배) 대비 매우 저렴함.

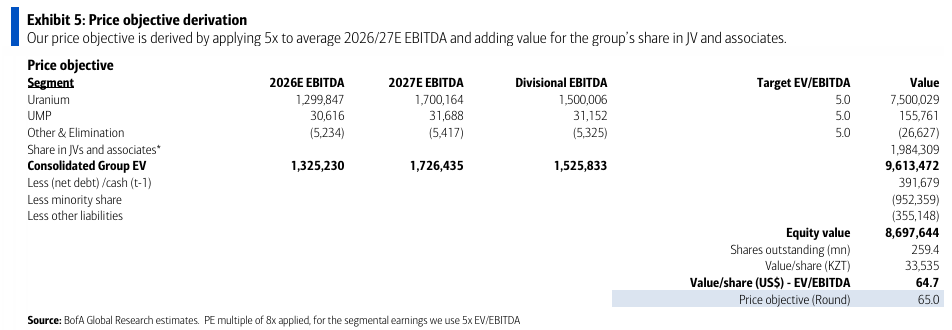

투자의견 BUY를 유지하며, 목표주가는 2026/27년 예상 EBITDA의 5배를 적용하여 65달러로 제시함.

황산(Acid) 이슈 해결 및 2026년 가이던스 주목

KAP의 ISR 공법은 우라늄 용해를 위해 황산이 필수적임. 2024년 초 황산 부족으로 인해 생산 계획에 차질이 있었음.

이를 해결하기 위해 제3 황산 공장(TQZ, 연간 80만 톤)을 건설 중이며, 2026년 황산 가용성은 '안정적'일 것으로 시장을 안심시킴.

투자자들의 관심은 2월 실적 발표 때 제시될 2026년 생산 가이던스에 쏠려 있음.

BofA는 2026년 생산량을 28.6kt(그룹 기준 100%)로 모델링했으며, 이는 KATCO 및 Budenovskoye 광산 램프업에 힘입어 전년 대비 15% 증가한 수치임.

우라늄 강세론: 원자력은 글로벌 메가트렌드

탈탄소화와 에너지 자립이라는 두 가지 과제의 해결책으로 원자력이 다시 인정받고 있음.

2025년 들어서만 중국이 10GW 규모의 신규 원자로를 발표했고, 미국 트럼프 대통령은 원자력 발전 4배 확대를 위한 행정명령에 서명함. 일본은 원전 재가동 궤도에 올랐음.

캐나다, 노르웨이, 핀란드 및 중동 국가들도 기가와트급 신규 원전 건설을 검토 중임.

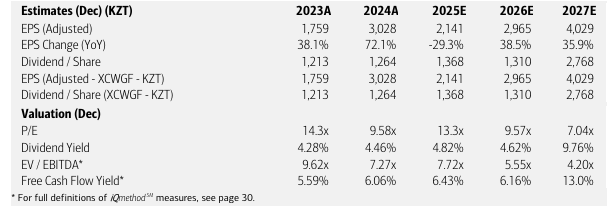

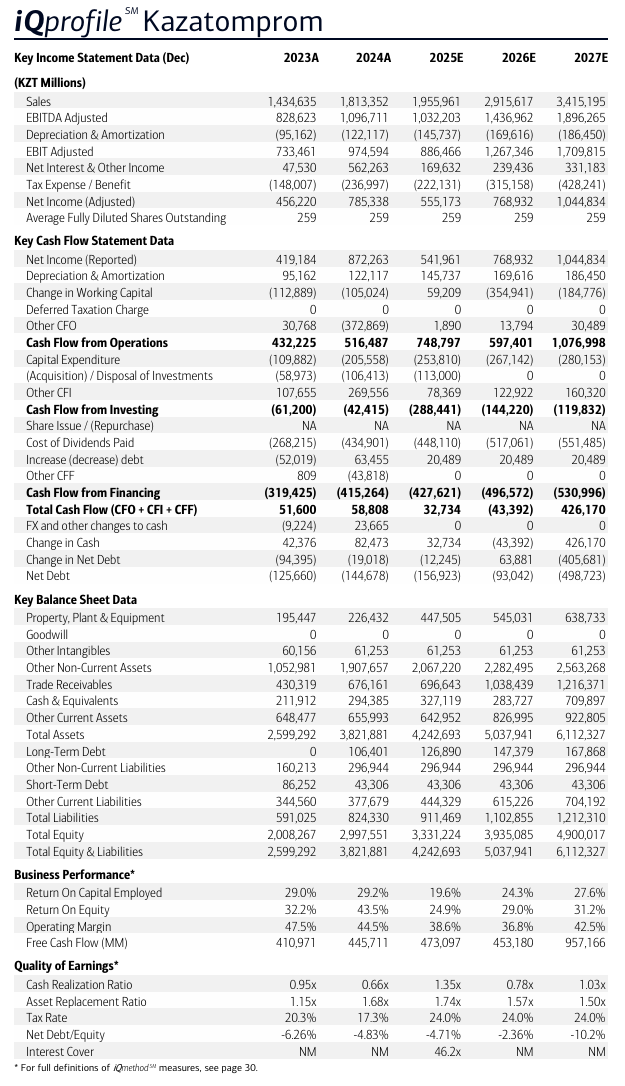

[주요 포괄손익계산서 데이터 (2023A~2027E)]

매출액(Sales)은 2023년 1.4조 텡게에서 2027년 3.4조 텡게로 지속 상승할 것으로 전망됨.

조정 EBITDA는 2024년 1.1조 텡게 수준에서 2027년 1.9조 텡게로 증가 예상.

순이익은 2025년 일시적으로 감소했다가 2026년부터 다시 크게 증가할 것으로 추정됨.

[ 현금흐름표 및 재무상태표 데이터]

순부채 비율(Net Debt to Equity)은 마이너스 상태(순현금)를 유지하며 매우 건전한 재무 상태를 보여줌.

ROE(자기자본이익률)는 2025년 예상 24.9%, 2027년 31.2%로 높은 수준을 유지할 전망.

기업 개요

KAP는 2024년 그룹 생산량이 23kt로 전 세계 채굴량의 35% 이상을 차지하는 주요 생산자임.

카자흐스탄 국영 기업으로서 세계적인 파트너들을 유치하고 전문성을 활용할 수 있는 위치에 있음.

모든 광상이 카자흐스탄 내에 있으며, 환경 영향이 적고 비용 효율적인 ISR 공법을 사용함.

투자 포인트 요약

우라늄 가격 변동에 따른 이익 레버리지 효과가 큼.

강력한 대차대조표와 높은 배당 지급 능력을 긍정적으로 평가함.

우라늄 산업은 기저부하 전력원인 원자력 발전의 원료를 공급하므로 본질적으로 방어적인 성격을 띰.

장기적으로 우라늄 가격 상승에 긍정적이며, 탈탄소와 에너지 안보 해결책으로서 원자력의 역할을 신뢰함.

[우라늄 가격(U3O8) 추이 및 BofA 전망치 (2017~2031E)]

KAP는 2026년에 중요한 비즈니스 또는 시장 촉매제(catalyst)에 노출되어 2026년 성과를 주도할 잠재력이 있는 종목임.

전 세계에서 의미 있는 규모의 상장 우라늄 생산 기업은 KAP와 Cameco(시총 360억 달러) 두 곳뿐임.

우라늄 시장 뷰 요약

수요: 원자력에 대한 글로벌 센티먼트가 긍정적으로 변화하면서 기존 원전(재가동 및 수명 연장 포함)의 수요가 우호적임. 현물 시장에서 금융 투자자들의 매수세가 가격을 추가로 지지할 수 있음.

공급: KAP의 생산 규율(가치 우선 전략)과 기타 공급 제약으로 인해 시장은 타이트하게 유지될 것임. NexGen의 Rook I 같은 신규 프로젝트들이 제안되고 있으나 건설에 수년이 소요됨.

가격 전망

BofA 원자재 분석팀은 우라늄 가격이 2027년에 평균 135달러/lb까지 상승할 것으로 전망함.

2026년 전망치는 105달러/lb, 2027년은 135달러/lb임.

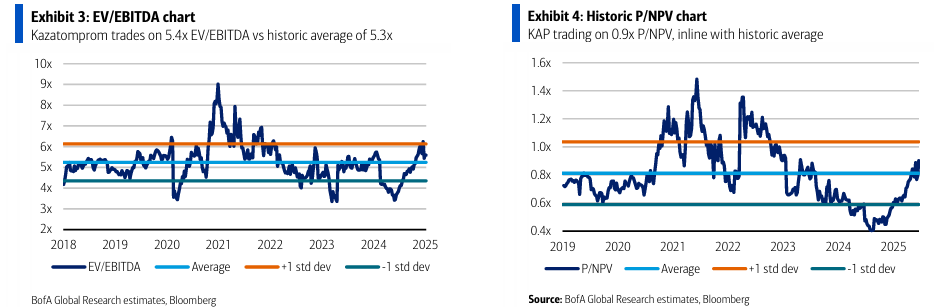

[ EV/EBITDA 밴드 차트] 현재 밸류에이션이 역사적 평균 범위 내에 있음

[ P/NPV 밴드 차트] 주가가 순자산가치(NPV) 대비 0.9배 수준으로 역사적 평균과 일치함

밸류에이션 분석

현재 주가는 2026년 예상 EBITDA의 5.4배로 역사적 평균(5.3배)과 유사함.

하지만 우라늄 가격 상승이 본격화되는 2027년 예상 EBITDA 기준으로는 4.1배로 낮아짐.

현금흐름할인법(DCF) 기준 P/NPV는 0.9배로 역사적 평균 수준임.

우라늄 테마에 대한 투자자 관심이 증가하고 있고, 경쟁사 Cameco가 18배에 거래되는 점을 고려할 때 리레이팅(재평가) 가능성이 있음.

목표주가 산출 (PO: $65)

보수적인 기준인 EV/EBITDA 5배를 부문별 이익에 적용하여 산출함.

여기에 조인트 벤처(JV) 가치를 PER 8배(동종 업계 수준)로 평가하여 합산함.

목표주가 도출 내역:

우라늄 부문 가치 + UMP 부문 가치 + 기타 조정

JV 및 관계사 지분 가치 합산

순현금 더하고 소수지분 차감하여 주주지분 가치 산출

결과적으로 주당 65달러 도출.

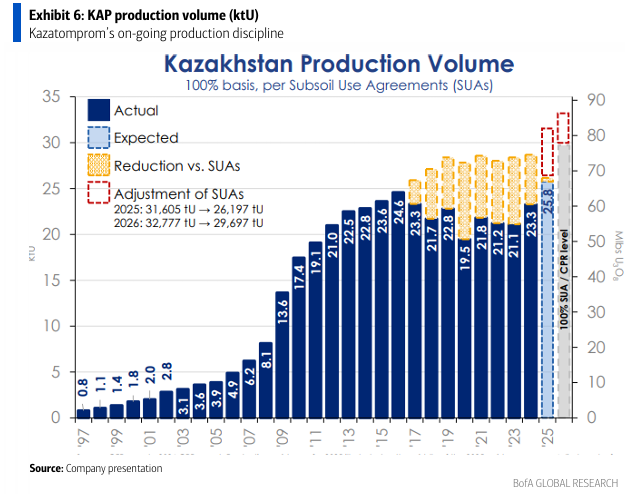

[: 카자흐스탄 생산량 볼륨 차트 (실제 vs 계획 vs 수정계획)]

2025년, 2026년 모두 원래의 지하자원 사용 계약(SUA) 대비 생산량을 축소하여 조정했음

물량보다 가치 (Value over volume)

KAP의 생산 능력은 현재 생산 수준을 훨씬 상회함.

그러나 2019년 이후 '물량보다 가치' 전략을 고수하며 전체 용량(약 15ktU, 지분 기준)으로 생산할 계획이 없음.

회사는 2025/2026년에도 생산 규율을 유지할 것이며, 지하자원 사용 계약(SUA) 대비 총생산량을 각각 약 5,400tU(2025년), 3,000tU(2026년) 가량 줄일 예정임.

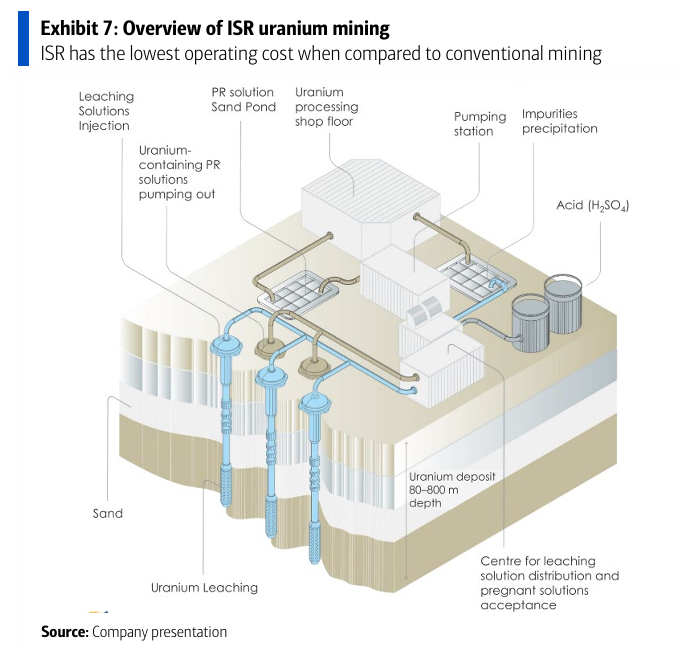

ISR = 저비용 구조

KAP는 생산 비용 곡선(Cost Curve)에서 1분위(가장 저렴한 구간)에 위치한 저비용 생산자임.

모든 생산에 ISR(제자리 침출) 공법을 사용함(전 세계 ISR 비중은 54%).

이는 가장 비용 효율적인 방식이며 타 공법 대비 환경적 영향도 적음.

[ISR(In-Situ Recovery) 채굴 공정 개요]

ISR(제자리 침출) = 저비용 구조

KAP의 모든 생산은 ISR 공법을 사용함 (전 세계 우라늄 생산 중 ISR 비중은 54%).

전통적인 채굴 방식(노천/갱도)과 달리 암석을 파내지 않고 용액을 주입해 광물을 회수하므로 폐석이 발생하지 않고 지표면 훼손이 적음 .

건설 비용이 낮고 공사 기간이 짧으며, 운영 비용이 업계 최저 수준(1분위)이고 환경 및 안전 위험이 제한적임.

장기 계약(Term Market) = 하방 방어 + 상방 잠재력

KAP는 전 세계 주요 원자력 발전소와 계약을 맺고 있음. 2024년 판매 비중은 유럽 28%, 아시아 50%, 미주 22%임 .

안정성: 장기 계약은 우라늄 가격 하락 시 가격 방어 기능을 제공하며, 상승 시에는 장기적인 상승 잠재력을 제공함.

가격 탄력성: 발전소 운영 비용에서 연료비 비중이 매우 낮기 때문에 유틸리티(발전사)들은 우라늄 가격 상승을 감내할 여력이 있음 .

계약 ...

NXE 뚝딱 지어질거라고 생각했는데 몇년 걸리는 사업이었군요... 덕분에 하나 더 배웠습니다.