251210 GS - Adobe : Encouraging F26 Outlook with Strengthening Underlying Signals

콜드브루

2025.12.14조회수 24회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

Goldman Sachs는 Adobe의 F4Q25 실적 발표 후 매수(Buy) 등급 및 목표 주가 $570를 재차 강조했음.

F4Q25 실적은 DM(Digital Media) 매출 (+2%), DX(Digital Experience) 매출 (+1%), 영업이익률(OpM, +10bps), 잉여현금흐름 마진(FCFM, +660bps) 모두 예상치를 상회했음.

시간 외 거래에서 주가는 -1% 하락했는데, 이는 새로운 가이던스 프레임워크(총 ARR, C&MP, BP&C 구독 매출 중심)와 영업이익률이 45%로 F25의 46.2% 대비 약 -80bps 감소할 것이라는 전망 때문인 것으로 보임.

F26 초기 가이던스는 NNARR(순 신규 연간 반복 매출)이 약 $2.6B로 안정적이며 , C&MP(Creative & Marketing Professionals) 성장이 +9.4%(F25 기준 +10% CC 대비), BP&C(Business Professionals & Consumers) 성장이 13.5%(F25 기준 +14% CC 대비)를 나타낼 것으로 예상되는 고무적인 출발점으로 평가됨.

영업이익률 가이던스는 AI 오퍼링 활용률 증대 투자, 제품 혁신 제공, GTM(Go-to-Market) 이니셔티브 확대를 고려할 때 신중한 것으로 판단됨.

Adobe의 성장 전망은 다음의 근본적인 추세들에 힘입어 여전히 긍정적임:

깔때기 상단(top-of-funnel) 모멘텀 증가: Firefly, Express, Premiere Mobile 등의 무료 서비스 MAU(월간 활성 사용자)가 70M 이상을 돌파하며 전년 대비 +35% 성장함. 이 확장되는 신규 사용자 기반은 향후 대규모 수익 창출(monetization)을 가능하게 할 것임.

생성 크레딧 소비 증가: CC, Firefly, Express 전반에서 생성 크레딧 소비가 전 분기 대비 3배 증가했음. 이는 사용자 참여가 심화되고 있음을 입증하며, 더 고가치의 CC 상품이나 크레딧 추가 구매로의 업셀(upsell) 전환 가능성이 높음.

콘텐츠 자동화 오퍼링 ARR 성장: Firefly Services 및 Firefly Foundry와 같은 콘텐츠 자동화 오퍼링의 ARR(연간 반복 매출)이 전년 대비 2배 성장했음. 이는 맞춤형으로 상업적으로 안전한 모델을 통해 기업의 AI 도입을 주도하는 Adobe의 고유한 위치를 입증함.

종합적으로 AI 모멘텀이 증대되면서 매출 성장에 추가적인 소비 기반 수익원을 창출하고, 더 고가 SKUs(예: CC Pro)로의 업셀 및 전체 제품 포트폴리오에 걸친 교차 판매(cross-sell) 기회를 열어줄 것으로 기대됨

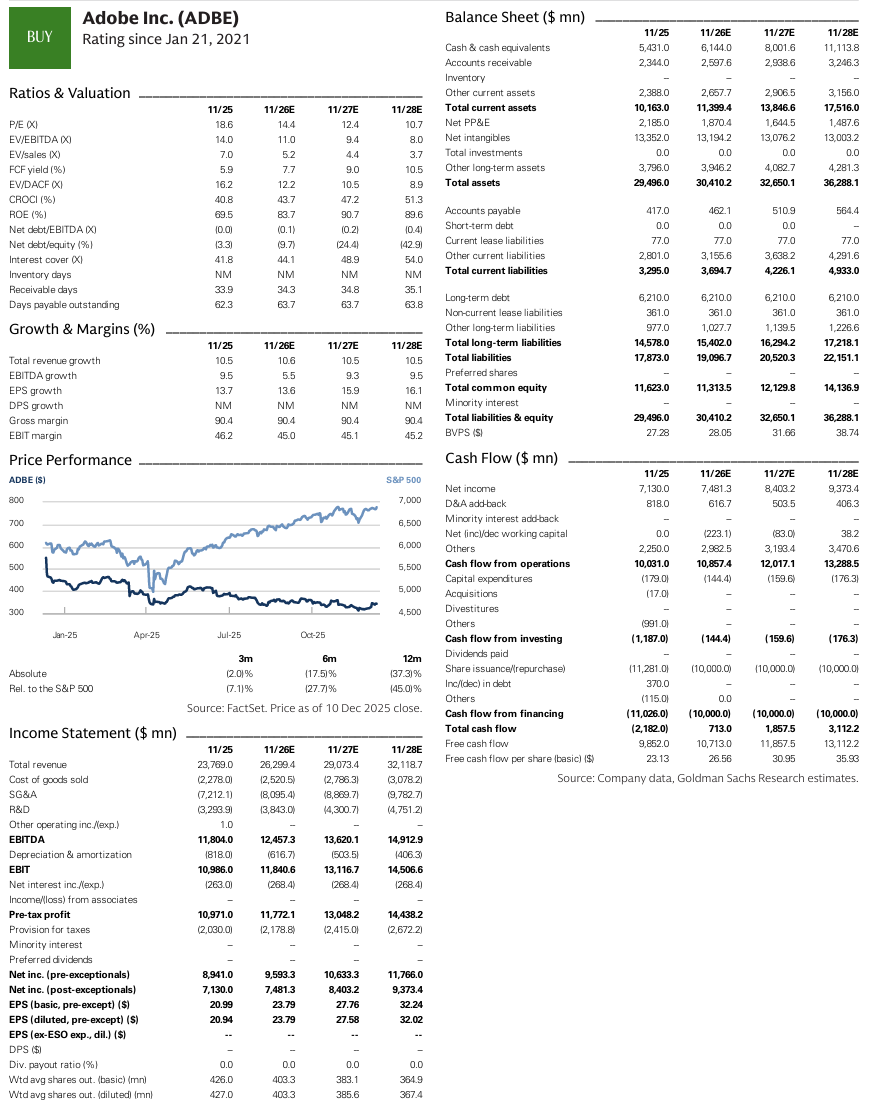

재무상태표 (달러 백만):

현금 및 현금성 자산: 11/25 $5,431.0 → 11/28E $11,113.8로 증가 예상.

총 유동자산: 11/25 $10,163.0 → 11/28E $17,516.0로 증가 예상.

총 자산: 11/25 $29,496.0 → 11/28E $36,288.1로 증가 예상.

장기 부채: 11/25~11/28E 모두 $6,210.0로 동일 예상.

총 자본: 11/25 $11,623.0 → 11/28E $14,136.9로 증가 예상.

비율 및 밸류에이션 (X):

P/E: 11/25 18.6 → 11/28E 10.7로 하락 예상.

EV/EBITDA: 11/25 14.0 → 11/28E 8.0로 하락 예상.

EV/Sales: 11/25 7.0 → 11/28E 3.7로 하락 예상.

FCF Yield (%): 11/25 5.9 → 11/28E 10.5로 상승 예상.

CROCI (%): 11/25 40.8 → 11/28E 51.3로 상승 예상.

ROE (%): 11/25 69.5 → 11/28E 89.6로 상승 예상.

매출채권 회전일수(Receivable days): 11/25 33.9 → 11/28E 35.1로 소폭 증가 예상.

성장 및 마진 (%):

총 매출 성장률: 11/25 10.5 → 11/28E 10.5로 안정적 유지 예상.

EPS 성장률: 11/25 13.7 → 11/28E 16.1로 증가 예상.

매출총이익률(Gross margin): 11/25~11/28E 모두 90.4로 동일 유지 예상.

EBIT 마진: 11/25 46.2 → 11/26E 45.0 → 11/28E 45.2로 소폭 변동 예상.

현금 흐름 (달러 백만):

영업활동 현금 흐름: 11/25 $10,031.0 → 11/28E $13,288.5로 증가 예상.

자유 현금 흐름 (Free cash flow): 11/25 $9,852.0 → 11/28E $13,112.2로 증가 예상.

손익계산서 (달러 백만):

총 매출: 11/25 $23,769.0 → 11/28E $32,118.7로 증가 예상.

EBITDA: 11/25 $11,804.0 → 11/28E $14,912.9로 증가 예상.

순이익 (예외 항목 제외 후): 11/25 $7,130.0 → 11/28E $9,373.4로 증가 예상.

CF) Creative / Document / Experience Cloud

1. Creative Cloud (크리에이티브 클라우드, CC)

Creative Cloud는 그래픽 디자인, 비디오 편집, 웹 개발, 포토그래피 등 콘텐츠 제작을 위한 20개 이상의 전문 애플리케이션과 클라우드 서비스를 통합한 구독 기반 소프트웨어 모음입니다.

주요 구성 요소 및 기능:

이미지 편집 및 디자인: Photoshop (이미지 편집 및 디자인), Illustrator (벡터 그래픽 및 일러스트레이션), Lightroom (사진 편집 및 관리).

영상 편집 및 제작: Premiere Pro (영상 편집 및 제작), Premiere Rush (온라인 영상 제작 및 공유), After Effects (모션 그래픽 및 시각 효과).

웹 및 UX/UI 디자인: Dreamweaver (웹사이트 및 앱 제작), Adobe XD (사용자 경험 디자인 및 프로토타이핑).

올인원 콘텐츠 제작: Adobe Express (템플릿 기반의 올인원 디자인, 영상, 사진, PDF 앱으로, 빠르고 손쉬운 콘텐츠 제작에 중점).

생성형 AI: Adobe Firefly (AI 기반의 콘텐츠 제작 및 무드보드 제작 툴)가 Creative Cloud 앱에 통합되어 있음.

자산 및 협업: Adobe Stock (라이선스 부여 가능한...