★260301 GS - AI changes the game (Part 2,3,4): A top-down guide to the Chinese AI universe★

콜드브루

2026.03.03조회수 62회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

1년 전 우리는 본 시리즈 1편에서, AI가 이익, 밸류에이션, 포트폴리오 자금 흐름 경로를 통해 중국 주식에 어떤 영향을 줄 수 있는지에 대한 사고 프레임을 제시했다.

2025년 1월 ‘DeepSeek 모멘트’ 이후 AI 채택은 가속화됐고, 평균 토큰 비용은 급격히 하락했으며, AI는 주식시장의 지배적인 테마로 자리 잡았다. 중국 AI 관련 주식은 평균 50% 상승했고, 홍콩 및 중국 본토에서 103개의 AI 관련 IPO가 상장했으며, 기술 유니버스에서 3조 달러가 넘는 시가총액이 새로 창출됐다.

빠르게 전개되는 기술 변화와 진화하는 투자 환경 속에서, 우리는 글로벌 비교 대상, AI 매출 기반 섹터 프레임워크, 그리고 GS 애널리스트들의 바텀업 인사이트를 활용해 중국 AI 주식 유니버스를 재정의한다.

이를 통해 글로벌 관점에서 변혁적 힘을 분석하고, 5개의 핵심 AI 테마 레이어—전력(Power), 반도체(Semi), 인프라(Infrastructure), 모델(Model), 애플리케이션(Physical AI 및 AI+)—로 구성된 247개 세부 산업, 3,000개 이상 종목이 포함된 10조 달러 규모의 중국 AI 밸류체인에서 기회를 체계적으로 식별한다.

어플리케이션 영역은 physical AI와 AI + 두 부류로 나누었음.

Physical AI = 자율주행, 휴머노이드 등

AI+ = 기존 산업/서비스에 AI가 추가로 붙어서 효율을 올리는 영역으로 해석됨.

(AI 기업을 AI를 만드는 기업 vs AI를 활용하는 기업 으로 구분하려는 의도인듯)

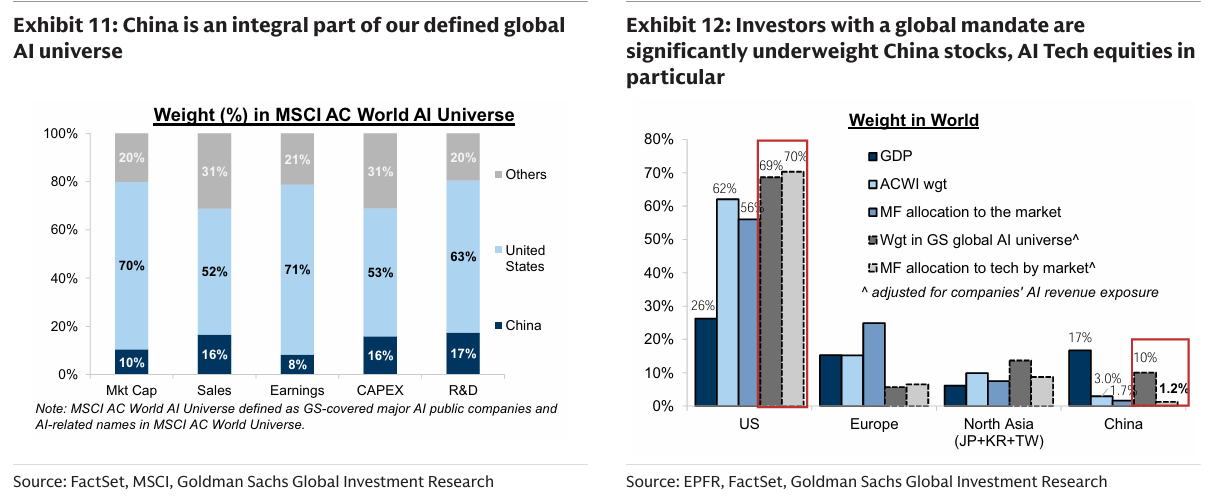

중국은 글로벌 AI 유니버스의 핵심 구성 요소로, 전 세계 AI 관련 시가총액의 10%, 매출의 16%를 차지한다. 그러나 중국 AI 주식은 투자자들에 의해 과소보유되고 있다.

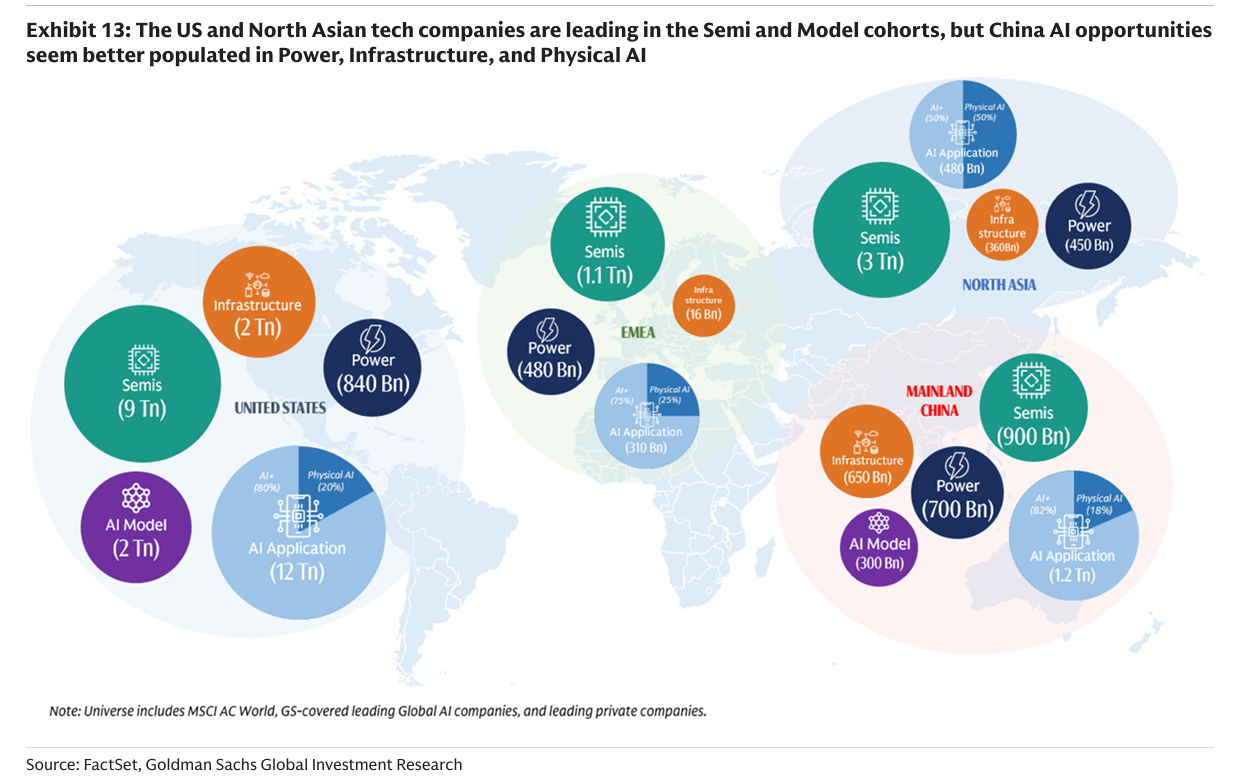

섹터별로 보면, 미국은 현재 반도체, 모델, AI+ 분야에서 지배적이다. 반면 중국의 AI 기회 영역은 전력, 인프라, Physical AI 분야에서 더 두텁게 형성돼 있다.

모든 중국 AI 프록시가 동일하지 않다. 지역별, 산업별로 수익률의 개별성이 매우 높다.

AI는 단일한 투자 테마가 아니다. 지난 2년간 글로벌 리더십은 반도체 중심이었으나, 최근에는 인프라와 전력으로 확산됐다.

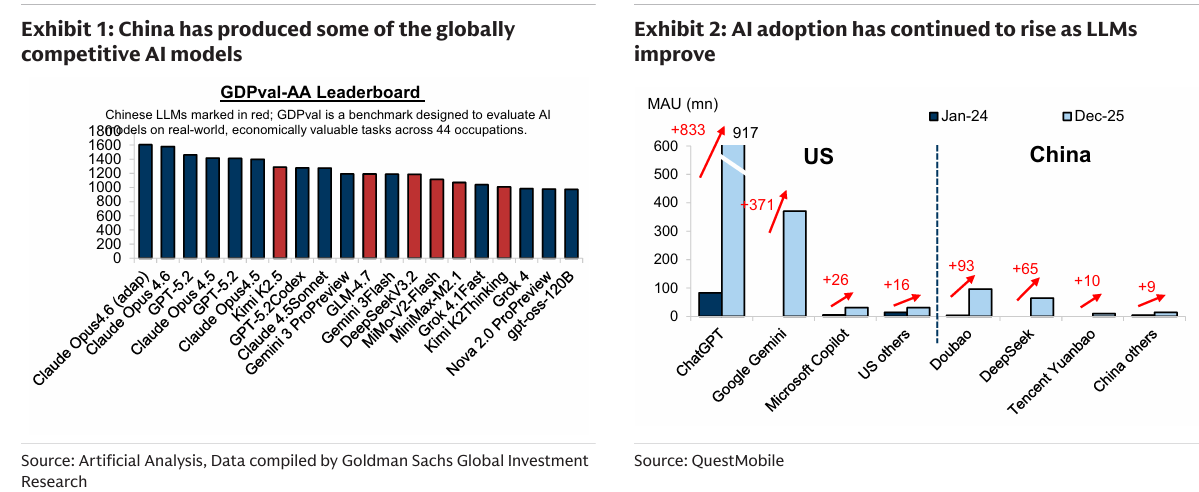

Exhibit 1: 중국은 글로벌 경쟁력을 갖춘 AI 모델을 일부 배출했다

중국 LLM은 빨간색으로 표시됨. GDPval은 44개 직업에 걸친 실제 경제적 가치가 있는 과업에서 AI 모델을 평가하기 위해 설계된 벤치마크임.

Exhibit 2: LLM 성능 개선과 함께 AI 채택은 지속적으로 증가 - 24년 1월 ~ 25년 12월 월간 활성 사용자(MAU, 백만 명)

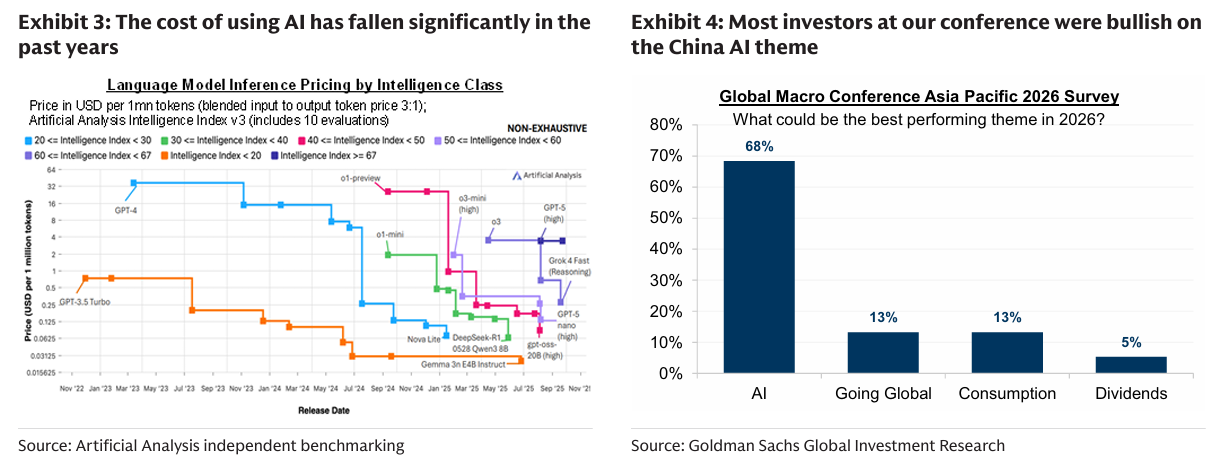

Exhibit 3: AI 사용 비용은 지난 수년간 크게 하락했다

Exhibit 4: 당사 컨퍼런스 참석 투자자의 대다수는 중국 AI 테마에 대해 낙관적

글로벌 매크로 컨퍼런스 아시아 태평양 2026 설문 - 2026년에 가장 좋은 성과를 낼 테마는 무엇인가?

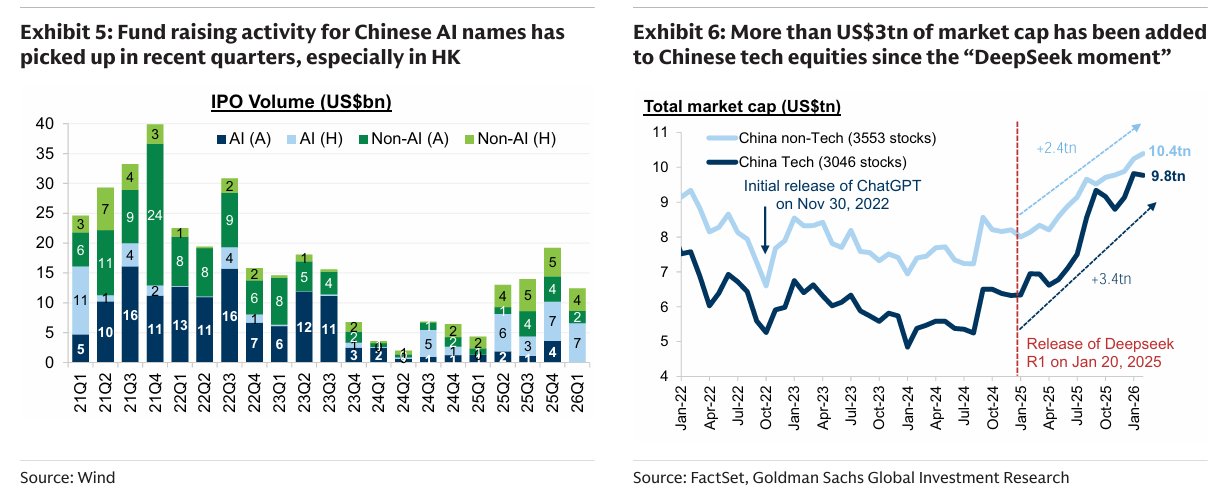

Exhibit 5: 중국 AI 기업의 자금 조달 활동은 최근 분기 들어 증가, 특히 홍콩에서 두드러짐

Exhibit 6: ‘DeepSeek 모멘트’ 이후 중국 기술주에 3조 달러 이상 시가총액이 추가

빠르게 전개되는 기술 변화 속에서, 우리는 아래 3가지 접근법을 기반으로 중국 주식의 AI 유니버스를 재정의한다.

이 작업은 진화하는 AI 투자 환경을 보다 잘 이해하고 분석하며, 5개의 핵심 AI 테마 레이어—전력, 반도체, 모델, 인프라, 애플리케이션(Physical AI 및 AI+)—에 걸쳐 247개 세부 산업, 3,000개 이상 상장기업이 포함된 중국 AI 밸류체인에서 기회를 체계적으로 식별할 수 있도록 한다.

글로벌 및 중국 AI 공급망 매핑

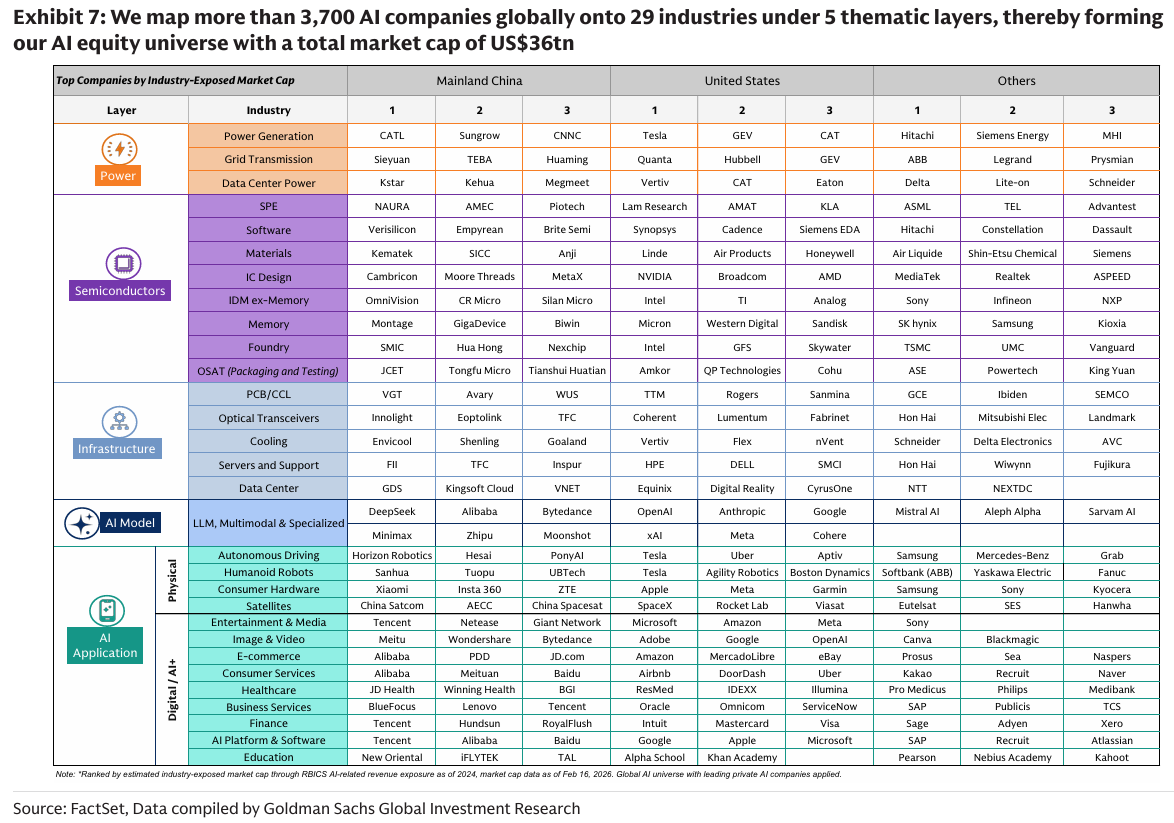

우리는 먼저 미국, 북아시아, 유럽의 700개 이상 주요 AI/테크 기업(MSCI ACWI 구성 종목 및 가치가 공개된 대형 비상장 기업 포함)을 GS 산업 정의에 따라 5개 테마 코호트, 29개 산업으로 분류했다.

그 다음, AI 매출 연관성이 있는 중국 상장기업(온쇼어 및 오프쇼어)을 해당 산업에 매핑했다.

이를 통해 4개 주요 AI 지역에 걸친 3,715개 기업, 총 시가총액 36조 달러 규모(전 세계의 25%)의 글로벌 AI 주식 유니버스를 구성했다.

Exhibit 7: 5개 테마 레이어, 29개 산업에 3,700개 이상의 글로벌 AI 기업을 매핑하여 총 시가총액 36조 달러 규모의 AI 주식 유니버스를 구성

AI 매출 기반 분류 프레임워크

기존 섹터 분류는 기업의 산업 속성이나 인식된 사업 방향성에 기반한다. 그러나 AI 시대에는 기존 비즈니스 모델이 전례 없는 수준의 교란을 겪거나 구조적 전환을 겪고 있다.

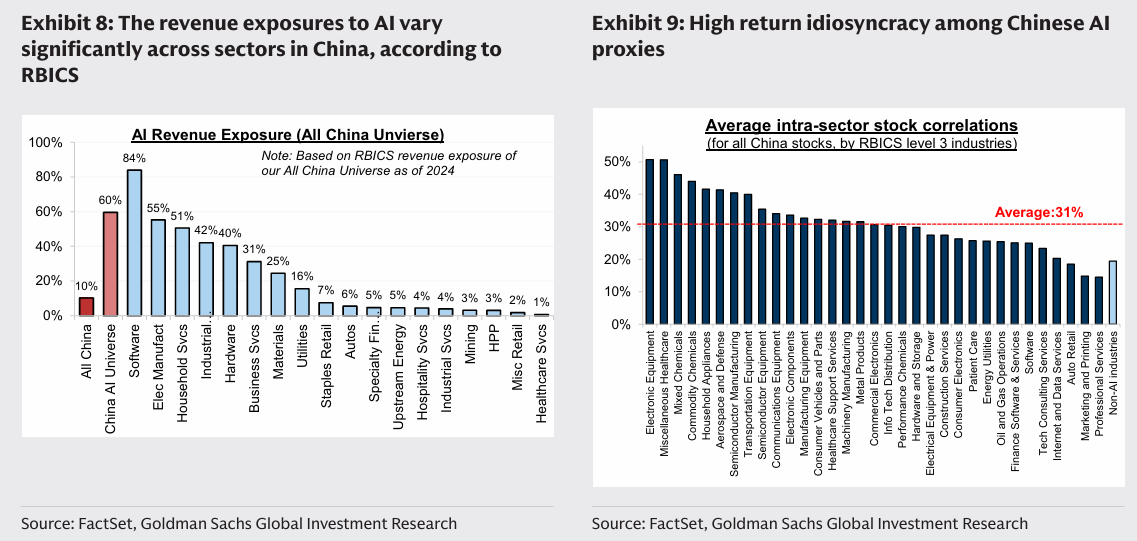

따라서 우리는 RBICS 프레임워크를 활용한다. 이는 2024 회계연도 재무제표를 기반으로 기업의 매출원을 AI 세그먼트에 명시적으로 귀속시켜, 기업의 본질적 AI 노출도를 객관적으로 정량화한다.

데이터에 따르면:

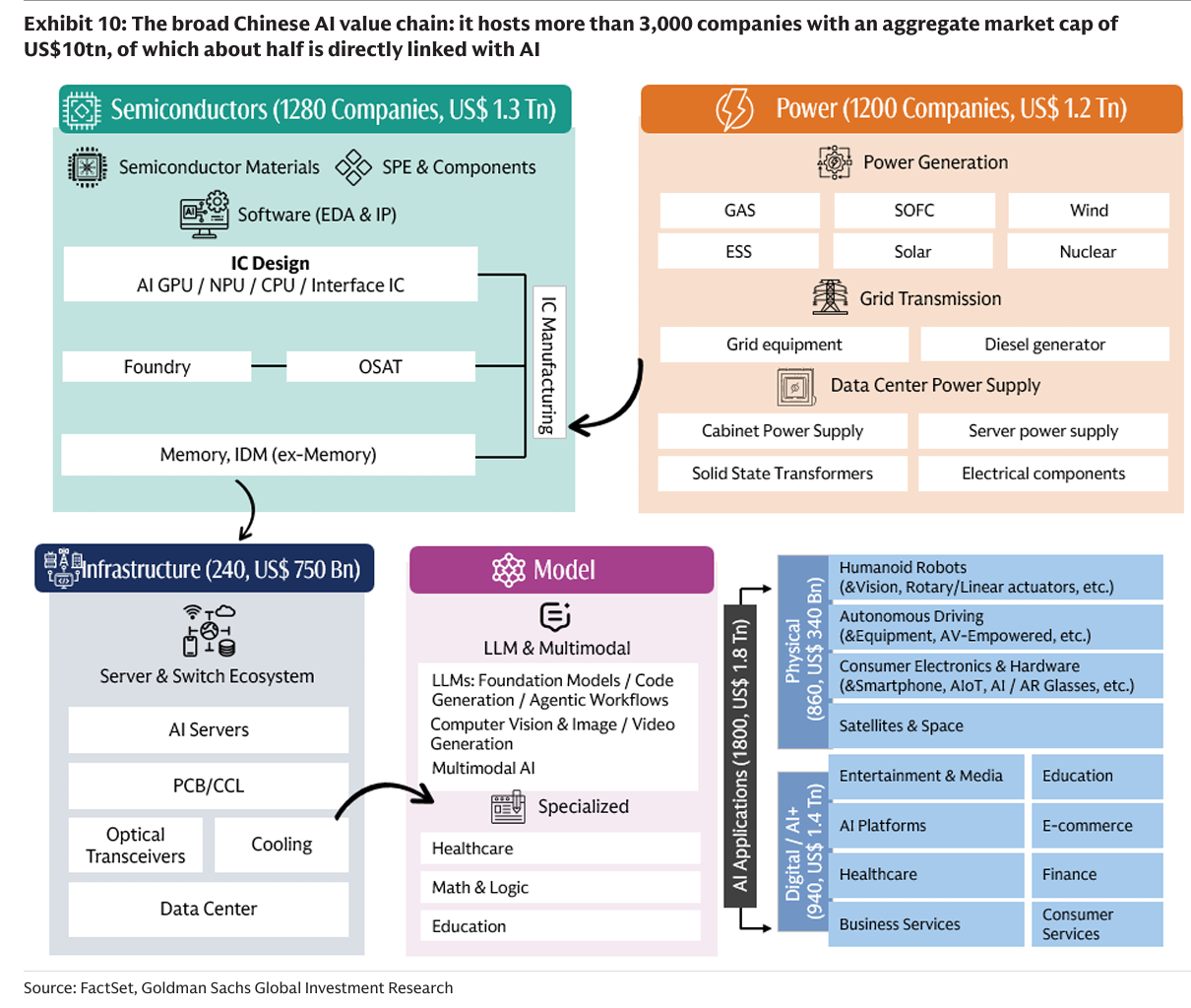

a) 총 시가총액 10조 달러 규모의 3,000개 이상 중국 상장기업이 AI와 추적 가능한 매출 연계를 보유

b) 이 10조 달러 중 약 절반은 사업 세분화 기준으로 AI 밸류체인에 직접적으로 연관

c) 산업별로 AI 노출도와 AI 팩터에 대한 수익률 베타는 상당한 차이를 보임

RBICS는 기업의 주요 및 부수적 매출원을 분석해 진정한 섹터 노출도를 파악하는 다중 섹터 분류 체계다.

12개 앵커 섹터, 6단계 깊이, 1,800개 이상의 세부 섹터 그룹으로 구성되며, 기업별로 정량화된 다중 섹터 참여 구조를 제공한다.

이를 통해 특정 AI 관련 세부 활동에 매출 노출을 가진 기업을 선별할 수 있다.

7,184개 중국 상장기업에 RBICS를 적용한 결과, 3,012개 기업이 33개 섹터, 247개 세부 산업에 걸쳐 AI 매출 노출을 보유하고 있는 것으로 확인됐다.

Exhibit 8: 중국 내 산업별 AI 매출 노출도는 RBICS 기준으로 큰 차이를 보임

Exhibit 9: 중국 AI 프록시 종목 간 높은 수익률 개별성 - RBICS 레벨3 산업 기준 평균 산업 내 상관계수 31%

GS 바텀업 인사이트

GS 글로벌 투자 리서치는 전력(장비 및 발전), 반도체, 하드웨어 인프라, 소프트웨어, AI 기반 애플리케이션(특히 자율주행과 휴머노이드 로봇)에 대해 광범위한 심층 보고서를 발간해왔다.

현재까지 GS 섹터 애널리스트 팀은 AI를 가능하게 하거나 AI에 의해 강화되는 29개 산업을 식별했으며, 2035년 기준 중국 AI 기업의 총 주소가능시장(TAM)을 16조 달러로 추정한다.

이와 앞선 두 접근법을 결합해, Exhibit 10과 같은 확장된 중국 AI 밸류체인을 도출했다.

Exhibit 10: 광범위한 중국 AI 밸류체인 - 3,000개 이상 기업, 총 시가총액 10조 달러 규모(이 중 약 절반은 AI에 직접적으로 연관)

중국은 글로벌 AI 유니버스의 핵심 구성 요소

전 세계 AI 관련 시가총액의 10%, 매출의 16%, 설비투자와 R&D 지출 기준으로는 약 20%를 차지한다.

그러나 2026년 1월 기준 글로벌 뮤추얼펀드의 중국 주식 비중은 1.7%, 글로벌 테크 비중 중 중국 AI 비중은 1.2%에 불과하다.

즉, 글로벌 투자자들은 중국 경제 규모 대비 구조적으로 중국 주식에 과소노출돼 있을 뿐 아니라, AI 투자 유니버스 내 중국 기술기업 비중 대비 추적오차도 크게 발생시키고 있다.

Exhibit 11: 정의된 글로벌 AI 유니버스에서 중국 비중

Exhibit 12: 글로벌 투자자들은 특히 AI 테크 영역에서 중국을 현저히 언더웨이트

중국은 글로벌 AI 공급망에서 비교우위를 보유하고 있다.

우리 프레임워크에 따르면, 미국과 북아시아 기술 기업들은 시가총액 및 매출 기준으로 반도체(Semi), 모델(Model), 그리고 애플리케이션(특히 AI+) 코호트에서 글로벌 지배적 위치를 차지하고 있다.

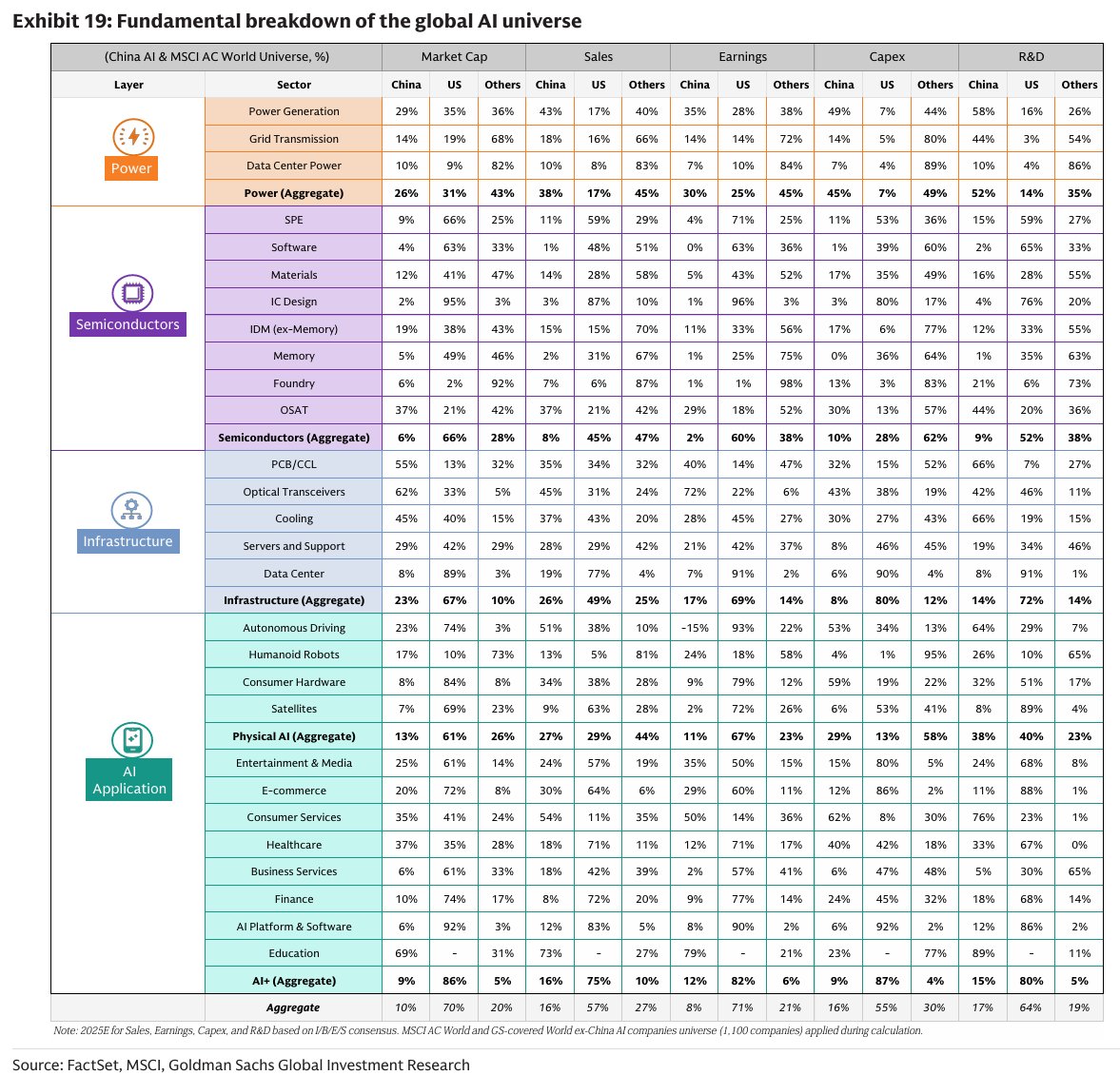

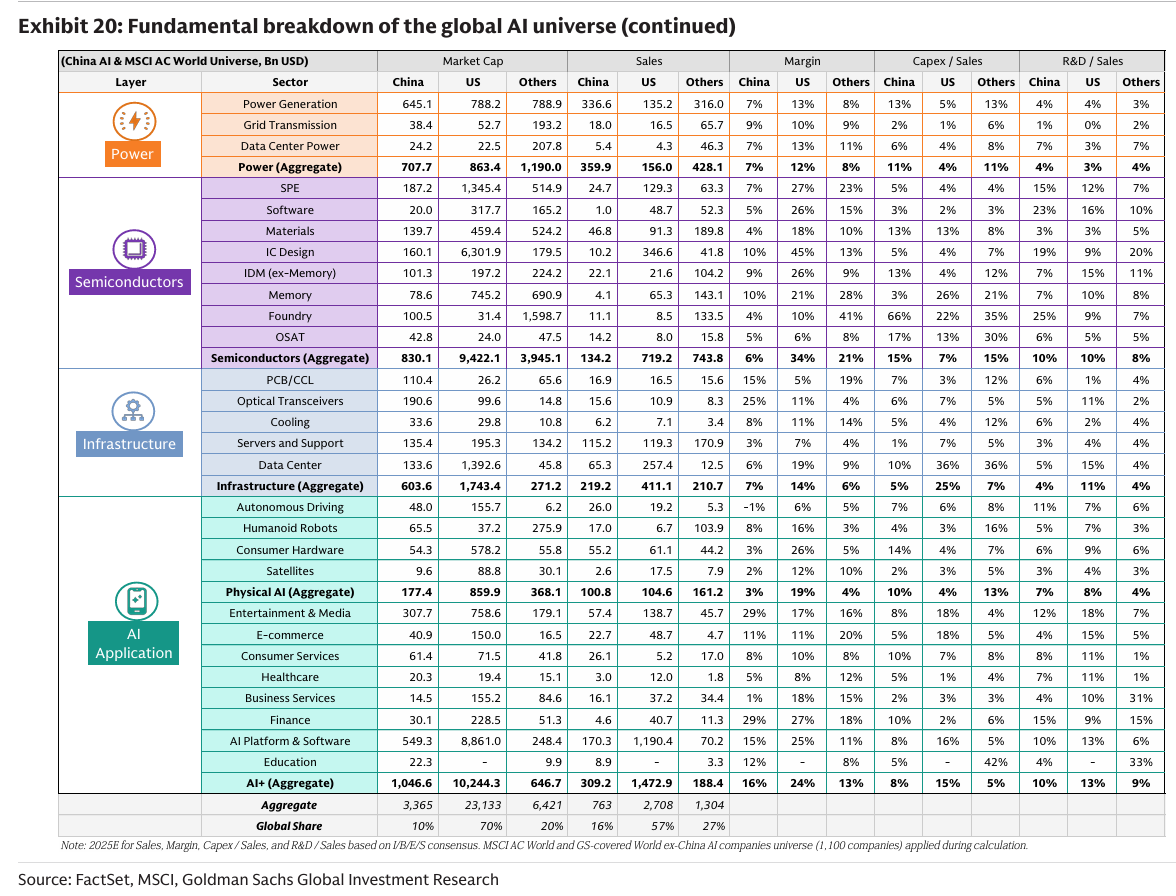

반면 중국 AI의 기회 영역은 전력(Power), 인프라(Infrastructure), 그리고 Physical AI 분야에서 더 두텁게 형성되어 있는 것으로 보이며, 이들 분야는 각각 글로벌 매출 풀의 38%, 26%, 27%를 차지한다.

이러한 리더십의 분화는, 균형 잡힌 AI 중심 투자 전략 맥락에서 중국 AI 기업들이 글로벌 투자자들에게 잠재적으로 강한 가치 제안과 분산 효과를 제공할 수 있음을 시사한다.

Exhibit 13: 반도체와 모델에서는 미국과 북아시아가 주도, 반면 중국 AI 기회는 전력, 인프라, Physical AI에 더 집중

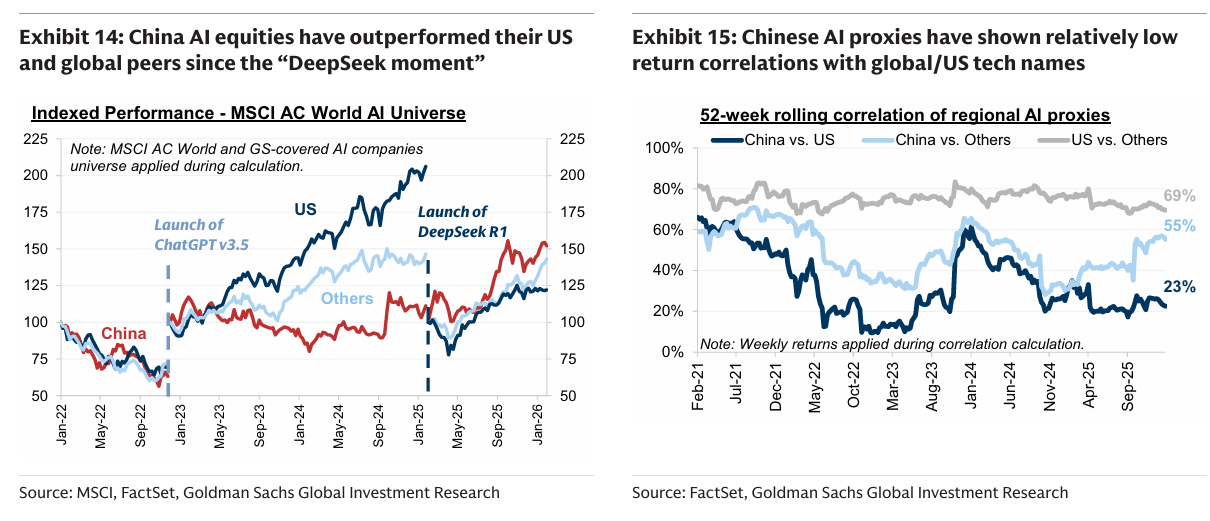

모든 중국 AI 프록시가 동일하지 않다

지리적 관점에서, 2022년 11월 ChatGPT 3.5 출시 이후 미국 테크 기업이 글로벌 동종 대비 선도해왔다.

다만 2025년 1월 ‘DeepSeek 모멘트’ 이후에는 중국과 북아시아 AI 주식이 미국을 각각 30%, 21% 상회했다.

또한 중국 AI 주식은 미국 및 글로벌 테크와의 수익률 베타가 비교적 낮게 나타났으며, 이는 투자자들이 중국 AI를 미국 AI 테마의 파생이 아닌 독자적 스토리로 인식하고 있음을 시사한다.

Exhibit 14: ‘DeepSeek 모멘트’ 이후 중국 AI 주식은 미국 및 글로벌 대비 초과성과

Exhibit 15: 중국 AI 프록시는 글로벌/미국 테크와 낮은 상관관계

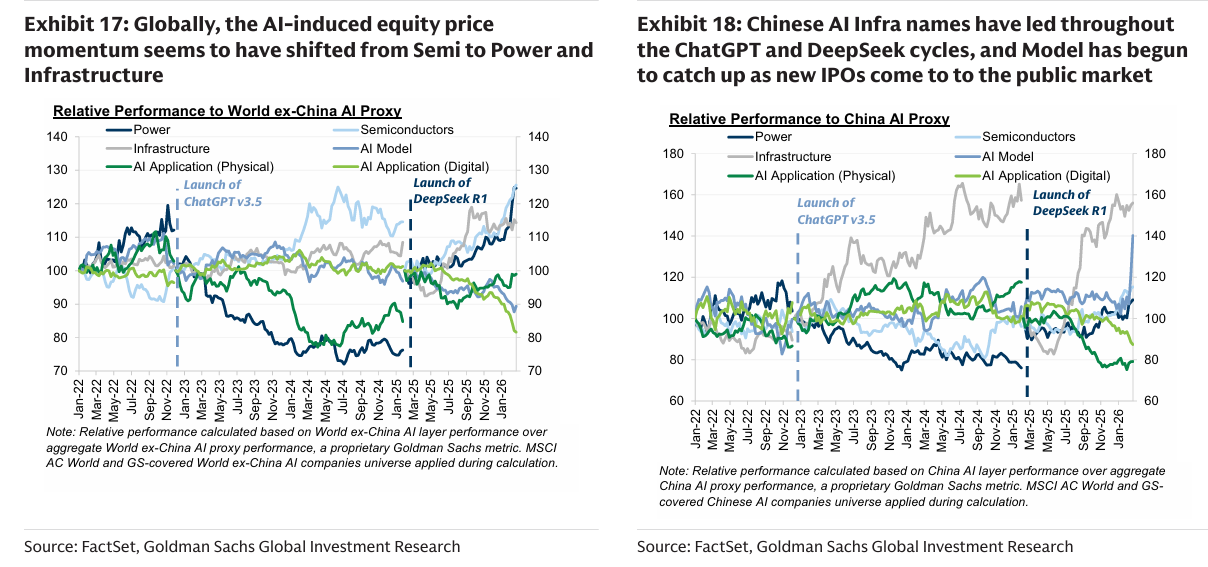

AI는 단일한 투자 테마가 아니다

테마 코호트별로 보면, 글로벌 반도체 주식은 지난 수년간 꾸준한 초과성과를 보여왔으나, 최근에는 투자자 초점이 연산능력 확충에서 AI 공급 병목으로 이동하면서 전력과 인프라로 리더십이 확산됐다.

애플리케이션 관련 프록시(Physical AI 및 AI+ 채택자)는 AI 수익화 부족, 기존 사업 잠식 및 교란 리스크에 대한 우려로 상대적으로 부진했다.

중국의 경우, 인프라는 ChatGPT 및 DeepSeek 사이클 전반에 걸쳐 강세를 보였는데, 이는 중국의 강한 제조 역량과 기술 하드웨어 경쟁력을 반영하는 것으로 보인다.

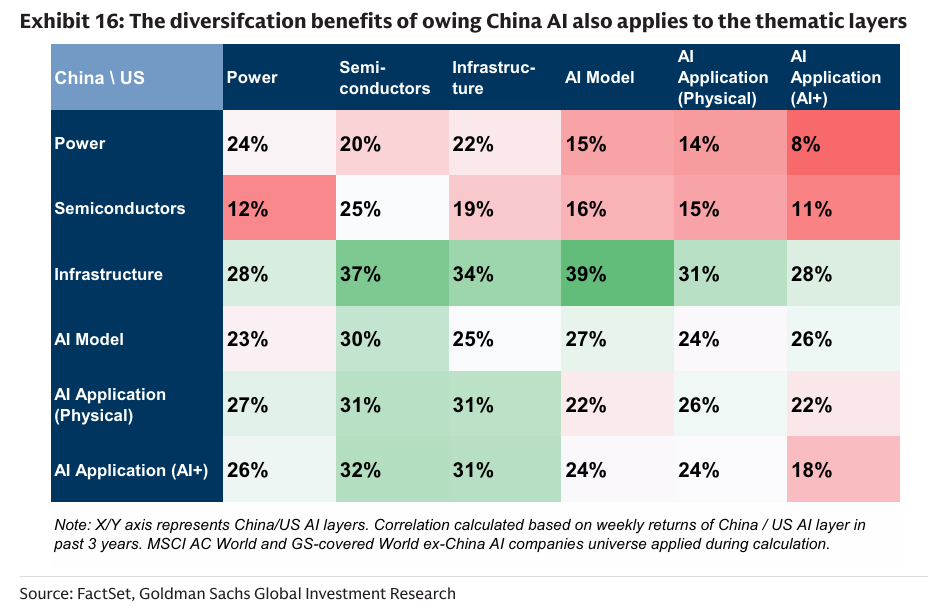

Exhibit 16: 중국 AI 보유의 분산 효과는 테마 레이어 간에도 적용됨

중국 vs 미국 레이어 간 상관계수 매트릭스 제시

Exhibit 17: 글로벌 기준 AI 주도 주가 모멘텀은 반도체에서 전력 및 인프로 이동

Exhibit 18: 중국 AI 인프라 종목은 ChatGPT 및 DeepSeek 사이클 전반에서 선도, 모델은 신규 IPO와 함께 추격 시작

이 시리즈의 2부에서는 중국 AI 주식 유니버스를 (재)정의하기 위한 새로운 산업 세분화 프레임워크를 도입했음. 이를 통해 우리는 진화하는 AI 역학을 분석하고 약 10조 달러 규모의 중국 AI 가치사슬 전반에서 기회를 체계적으로 식별할 수 있도록 했음.

중요하게도 이 프레임워크는 투자자들이 가장 많이 던지는 질문 중 하나인 “AI는 버블인가?”라는 문제에도 답하는 데 도움을...

노력 많이 기울이신 내용 잘 보고 갑니다. 고맙습니다.