260326 GS - crypto cycle, regulation, and substitution of crypto trading with traditional brokerage

콜드브루

2026.04.02조회수 32회

콜드브루

구독자 398명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

크립토 관련 주식은 2025년 10월 고점 대비 46% 하락했으며, 최근 몇 주간은 변동성은 있으나 횡보하는 모습을 보이고 있다. 이는 향후 경로에 대한 투자자들의 불확실성을 보여준다. 우리는 투자 심리에 영향을 미치는 세 가지 핵심 논점을 제시하고, 본 리포트에서 이를 다룬다.

전반적으로 우리는 디지털 자산 민감 종목군에 대해 선택적으로 점점 더 매력적인 진입 시점이라고 판단하며, 해당 종목들은 조정된 P/E 및 EV/조정 EBITDA 기준으로 과거 5년 대비 각각 7번째/28번째 백분위 수준에서 거래되고 있다.

탑픽: COIN, FIGR, HOOD 매수

핵심 논점:

크립토 가격과 거래량은 언제 저점에 도달할 것인가?

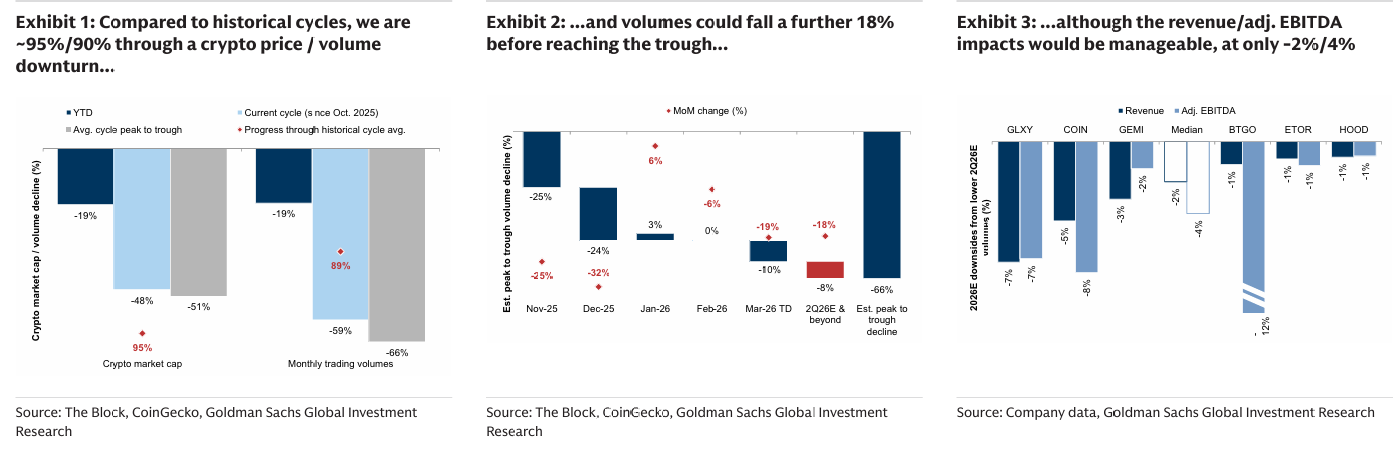

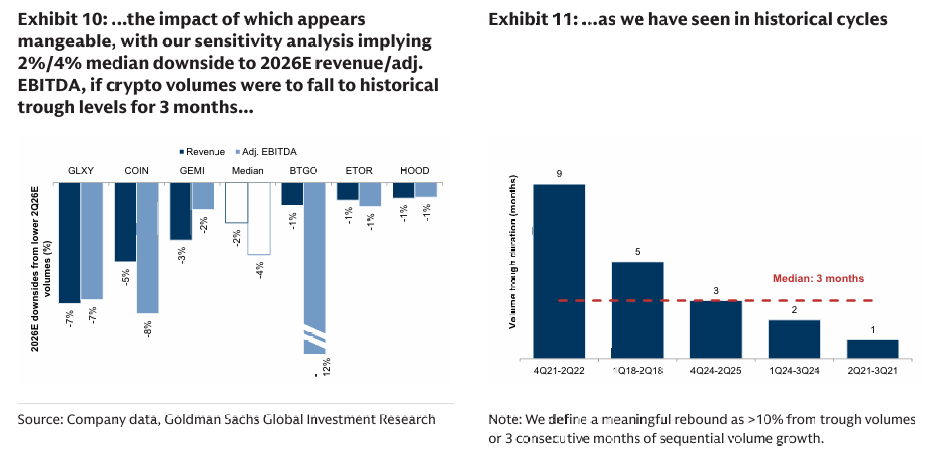

가격은 이미 저점에 도달했을 수 있으나 거래량은 추가 하락 여지가 있다. 그러나 영향은 관리 가능한 수준으로 보이며, 민감도 분석에 따르면 2026년 예상 매출/조정 EBITDA에 각각 2%/4% 하방이 존재한다. 산업 전체 크립토 시가총액은 2025년 10월 이후 48% 하락했으며 이는 과거 5개 사이클 평균과 유사한 수준이다. 그러나 산업 내 크립토 거래량은 59% 감소했으며, 이는 과거 평균 하락폭 66% 대비 작은 수준으로, 역사적 평균에 도달하려면 추가로 18% 하락이 필요함을 시사한다. 이는 우리가 저점에 가까워지고 있음을 의미하며, 우리는 거래량이 2026년 2분기에 저점에 도달하고 한 분기 동안 지속되는 하방 시나리오를 분석한다. 이는 과거 저점 지속 기간과 일치한다.

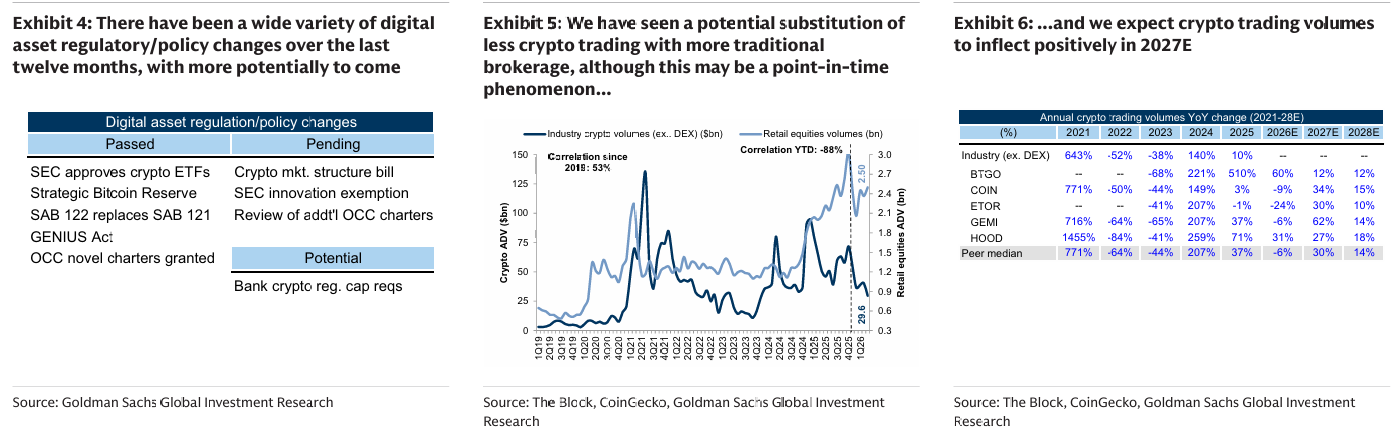

규제 개혁은 계속될 것인가, 그리고 스테이블코인 TAM에 미칠 잠재적 영향은 무엇인가?

규제 개혁은 2025년 이후 디지털 자산 채택에 핵심적인 역할을 해왔으며, 우리는 추가적인 개혁, 특히 크립토 시장 구조 법안이 크립토 생태계 확장에 핵심적이라고 본다. 이는 기관 투자자 채택 증가와 함께, 자산 토큰화 및 디파이(DeFi) 프로젝트를 통한 거래 외 디지털 자산의 새로운 활용 사례 개발을 의미한다.

최근 언론 보도는 시장 구조 법안의 주요 내용과 일정에 대한 불확실성이 지속되고 있음을 시사한다.

최근 주가 약세는 이러한 불확실성에 기인했을 수 있다. 따라서 2026년 상반기 내 시장 구조 법안 통과는 매우 중요하다.

스테이블코인이 고객에게 보상을 제공할 수 있는지 여부가 중요한 쟁점이다. 최근 규제 제안은 이를 제한할 가능성을 시사하며, 이는 스테이블코인의 TAM을 감소시킬 수 있다. 이는 CRCL에 더 큰 영향을, COIN에는 상대적으로 작은 영향을 미칠 수 있다. 다만 보상 허용이 없더라도 법안 통과 자체는 TAM 확대 효과를 가져올 수 있다.

크립토 거래가 다른 자산으로 대체되고 있는가?

데이터는 제한적이나, 최근 크립토 하락은 주식, 상품, 예측시장 등으로의 단기적 자금 이동을 유발했을 가능성이 있다. 그러나 이는 일시적 현상일 수 있다.

우리는 크립토 거래량과 리테일 주식 거래량 간 -88% 상관관계를 관찰한다. 반면 장기적으로는 양(+)의 상관관계가 존재했다.

예측시장과는 -50%의 중간 수준 음의 상관관계가 관찰된다.

크립토 거래량이 안정화되면, 전통 브로커리지와 크립토를 모두 제공하는 기업(특히 HOOD, ETOR)에 긍정적이다.

밸류에이션은 점점 매력적으로 변하고 있다.

현재 그룹은 조정 P/E 24.3배, EV/EBITDA 15.8배로 거래되며, 이는 과거 대비 낮은 수준이다.

매수 등급 FIGR

크립토 가격으로부터 방어적이며, 핵심 HELOC 사업에서 구조적으로 견고한 KPI를 보유 (스트리트 상회):

우리는 FIGR가 크립토 가격 및 거래량 추이로부터 대체로 영향을 받지 않는다고 보며, 사업은 거의 전적으로 HELOC(주택담보대출 신용한도) 발행 및 판매 사업에 의해 구동되며, 이는 자산경량(balance sheet-light) 모델로 전환 중이다. 또한 성장 또한 견고했으며, 2022-25년 매출 CAGR은 51%였고, 우리는 2025-28E 동안에도 29%의 높은 성장이 지속될 것으로 예상한다. 이는 HELOC에서의 지속적인 시장 점유율 확대와 기타 소비자 대출 TAM에서의 확장에 의해 주도된다. 단기적으로는 3월 발행 규모가 강하게 나타났으며, 일수 조정 기준 QTD 거래량은 1Q26 기준 약 31억 달러 수준을 시사하며, 이는 Visible Alpha 컨센서스 및 기존 GSe 대비 12% 높은 수준으로, 우리의 실적 상향 조정을 이끈다. 마지막으로, 주가는 약 24.5배의 조정 Q5-Q8 P/E에서 거래되고 있으며, 이는 동종업체의 약 18배와 비교된다. 그러나 우리는 FIGR의 2025-28E 매출 CAGR이 동종업체 대비 15%p 높다는 점을 고려할 때 이러한 프리미엄이 정당화된다고 본다.

매수 등급 HOOD

사업이 다각화되고 더 적극적인 트레이더로 상향 이동함에 따라 구조적 성장 잠재력이 크며, 크립토 거래량 안정화 시 중기 매출 성장 반등:

HOOD는 핵심 브로커리지 사업에서 적극적인 트레이더로의 상향 이동을 지속하고 있으며, 동시에 이러한 고객들에게 새로운 상품을 지속적으로 제공하고 있다. 또한 회사는 디지털 뱅킹(예금 및 신용카드)과 디지털 자산관리 등 다양한 추가 사업으로 확장했다. 따라서 크립토 거래량이 안정화될 경우, 사업의 구조적 성장과 더불어 지속적인 전통 브로커리지 산업 성장에 힘입어 매출 성장률의 긍정적인 전환이 나타날 것이다. 이러한 전환은 크립토 거래량의 반등에 의존하지 않는다는 점에 유의해야 하며, 이는 보다 크립토 거래 중심 기업들과 대비된다. 또한 HOOD는 업계 최고 수준의 크립토 거래 플랫폼을 제공하지만, 크립토 거래는 2025년 매출의 20%에 불과하다. 따라서 최근 크립토 하락은 HOOD의 밸류에이션에 과도하게 반영된 것으로 보인다. 우리는 회사의 2025-28E 고객 자산 및 매출 CAGR 24%/18%가 매력적이라고 보며, 이는 동종업체의 연간 14% 매출 성장 전망 대비 높은 수준이다.

매수 등급 COIN

세 가지 핵심 영역에서 성장 옵션과 매력적인 밸류에이션 진입 구간 제공:

우리는 COIN이 세 가지 핵심 영역에서 상승 여력을 제공한다고 본다. 첫째, 크립토 파생상품 거래의 구조적 성장으로, COIN은 1Q24 이후 약 7.5%p의 시장 점유율을 확보했다. 둘째, 스테이블코인, 커스터디, 스테이킹, 프라임 브로커리지(회사에서는 subscription & services로 분류) 등 크립토 인프라 사업의 지속적인 확장이다. 이러한 사업들은 2025년 매출의 약 40%를 차지했으며, 시장 구조 법안이 통과될 경우 기관 채택과 새로운 디지털 자산 활용 사례 증가로 인해 특히 큰 수혜를 받을 것이다. 셋째, 신규 사업에서의 비대칭적 상승 잠재력이다. 최근 몇 달 동안 COIN은 예측시장, 주식 거래, 뱅킹, 자산관리 등 신규 사업을 출시하기 시작했다. 이러한 사업들은 현재 매출이 거의 없기 때문에, 발생하는 모든 성장은 매출 상단(upside)을 의미한다. 우리는 COIN이 약 950만 명의 월간 활성 사용자 기반을 활용하여 이러한 상품들을 효과적으로 판매할 수 있을 것으로 본다. 마지막으로, 밸류에이션 또한 매력적이며, COIN은 Q5-Q8 조정 P/E 기준 21.5배에서 거래되고 있는데, 이는 과거 5년 기준 2번째 백분위 수준이다.

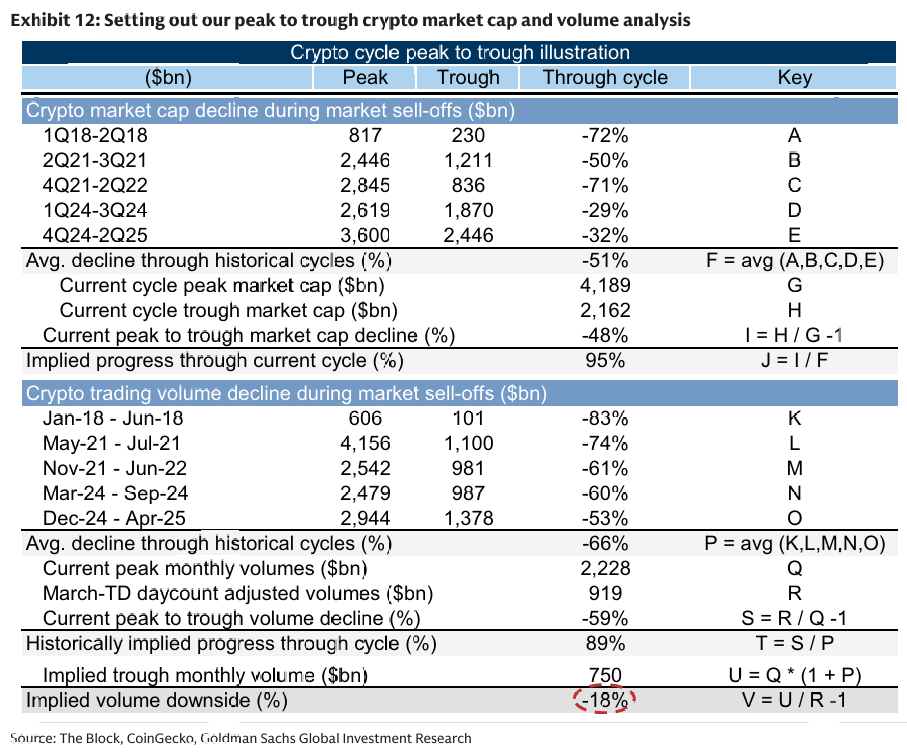

Exhibit 1: 과거 사이클 대비 현재 우리는 크립토 가격/거래량 하락의 약 95%/90% 구간에 도달

Exhibit 2: 거래량은 저점에 도달하기까지 추가로 18% 하락 가능

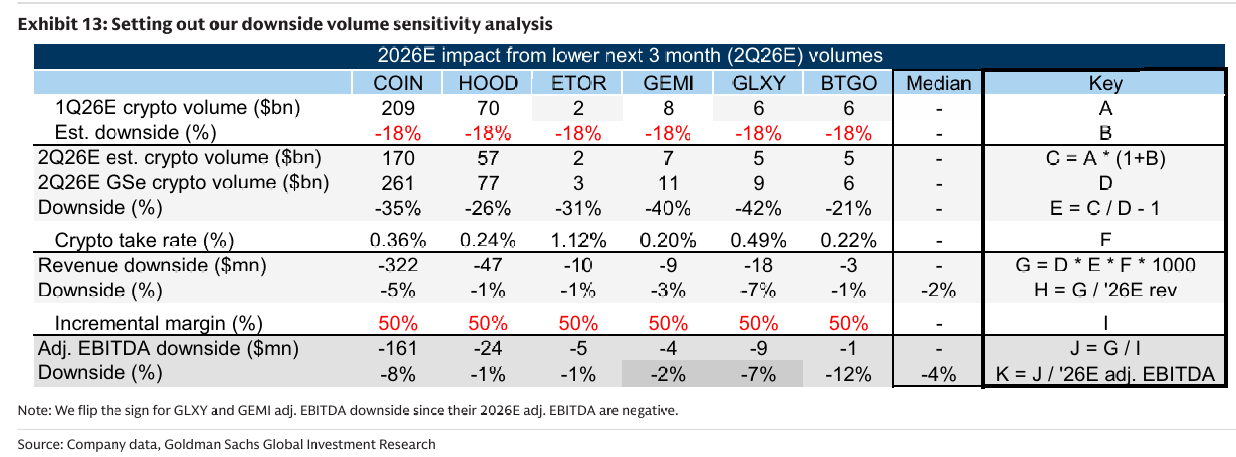

Exhibit 3: 그러나 매출/조정 EBITDA 영향은 -2%/-4%로 관리 가능한 수준

Exhibit 4: 지난 12개월 동안 다양한 디지털 자산 규제/정책 변화 발생, 추가 변화 가능성 존재

Exhibit 5: 크립토 거래 감소와 전통 브로커리지 증가 간 대체 가능성 관찰, 다만 일시적 현상일 수 있음

Exhibit 6: 우리는 2027년에 크립토 거래량이 긍정적으로 반등할 것으로 예상

크립토 가격과 거래량은 언제 저점에 도달하는가?

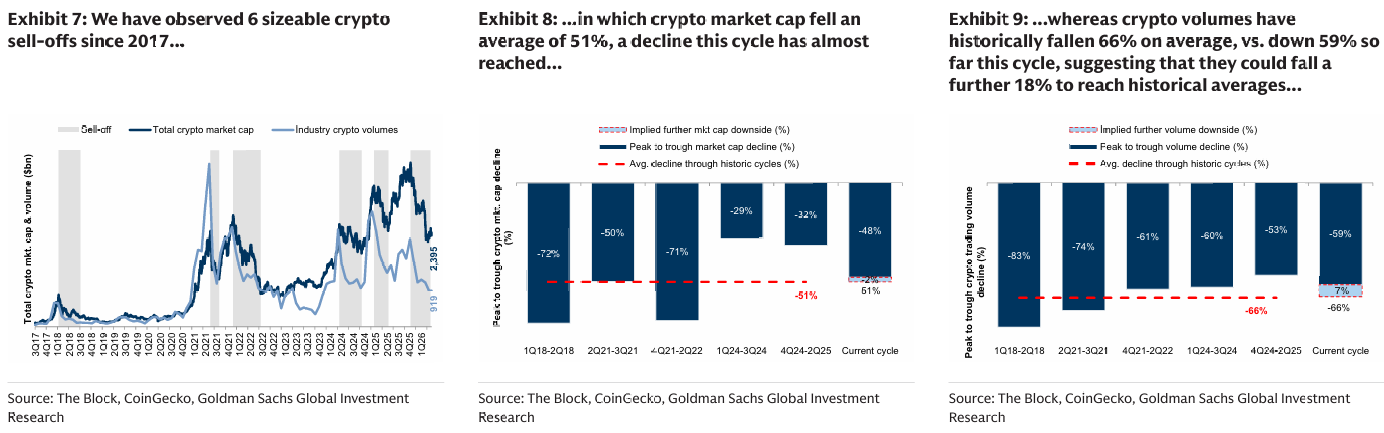

크립토 시가총액은 2025년 10월 고점 대비 최근 저점까지 48% 하락했으며, 이후 11% 소폭 반등했다. 산업 월간 거래량은 59% 감소했다. 이번 사이클의 가격 하락은 2017년 이후 5번의 과거 사이클 평균 피크-저점 하락폭과 거의 유사한 수준에 도달했다 (Exhibit 8). 만약 거래량이 과거 5개 사이클 평균인 -66%까지 하락한다면, 현재 대비 추가로 18% 하락을 의미한다 (Exhibit 9). 그러나 우리는 이러한 영향이 관리 가능한 수준이라고 보며, 거래량이 저점 수준까지 한 분기 동안 하락하고 이후 회복된다고 가정할 경우, 커버리지 전반에서 2026년 매출/조정 EBITDA의 중앙값 기준 하방은 각각 2%/4% 수준으로 추정된다 (Exhibit 13).

과거 5개 사이클 평균을 보면, 크립토 시가총액/월간 거래량은 하락 사이클 동안 각각 평균 51%/66% 감소했다 (Exhibit 8, Exhibit 9, Exhibit 12). 이는 크립토 가격이 이미 역사적 평균 하락폭과 거의 일치하는 수준까지 하락했음을 시사한다. 반면 거래량은 평균 대비 약 90% 수준까지 진행되었으며, 역사적 수준의 저점 거래량에 도달하려면 현재 3월 일수 조정 거래량 대비 18% 낮은 수준이 필요하다 (Exhibit 12).

우리는 크립토 거래량 저점이 일반적으로 의미 있는 반등 이전까지 약 3개월 지속된다는 점을 관찰한다 (Exhibit 11).

우리는 거래량이 추가로 18% 하락하여 역사적 평균 저점에 도달하고, 그 상태가 3개월 지속되는 시나리오를 기반으로 매출 및 조정 EBITDA 하방을 분석했다. 이 분석은 커버 종목 전반에서 2026년 매출/조정 EBITDA 기준 각각 2%/4%의 중앙값 하방을 시사한다 (Exhibit 12).

Exhibit 7: 우리는 2017년 이후 6번의 주요 크립토 급락을 관찰

Exhibit 8: 이들 사이클에서 크립토 시가총액은 평균 51% 하락했으며, 이번 사이클은 거의 이 수준에 도달

Exhibit 9: 반면 거래량은 과거 평균 66% 하락했으나, 현재 사이클에서는 59% 하락에 그쳐 추가로 18% 하락 가능성 존재

Exhibit 10: 이러한 영향은 관리 가능하며, 거래량이 3개월 동안 역사적 저점 수준으로 하락할 경우 2026년 매출/조정 EBITDA 중앙값 기준 2%/4% 하방

Exhibit 11: 과거 사이클에서 관찰된 바와 같이

Exhibit 12: 크립토 시가총액 및 거래량 피크-저점 분석

Exhibit 13: 거래량 하락 민감도 분석

규제 개혁은 지속되는가, 그리고 스테이블코인 TAM에 미치는 영향은 무엇인가?

우리는 추가적인 규제 개혁, 특히 크립토 시장 구조 법안의 통과와 SEC의 혁신 면제가 크립토 생태계의 구조적 성장에 중요하다고 본다. 구체적으로는 두 가지 방식에서 그렇다. 1) 규제 명확성을 제공함으로써, 명확한 규칙이 없이는 참여를 주저하거나 원하지 않았던 매수 측 및 매도 측 금융기관들 사이에서 기관의 크립토 채택을 가속화할 것이고, 2) 어떤 규제기관이 무엇을 규제하는지, 그리고 무엇이 증권이고 무엇이 아닌지를 규정함으로써, 거래를 넘어선 ...