“반도체 장비주가 여기서도 계속 상승할 수 있는가? Bull/Bear WFE 시나리오를 밸류에이션에 매핑하고 WFE 추정치를 상향”

반도체 장비주는 연초 이후 상대 기준으로 광범위한 반도체 섹터를 아웃퍼폼했다(당사의 반도체 장비 커버리지 +68% vs. SOXX +43%). 또한 시장이 지정학적 오버행을 흡수하면서 지난 한 주 동안 빠르게 리레이팅되었고, 이에 따라 특히 hyperscaler들의 CapEx 성장률이 CY27/28에 둔화되기 시작할 경우 밸류에이션이 과도하게 높아진 것 아니냐는 투자자 우려가 나타나고 있다. 장비 공급업체들은 여전히 반도체 업종 내 최고 수준의 퀄리티 프랜차이즈로 남아 있지만, 당사의 분석은 서로 다른 CapEx 시나리오 하에서 반도체 장비 업종 내 업사이드가 의미 있게 차별화될 수 있음을 보여준다.

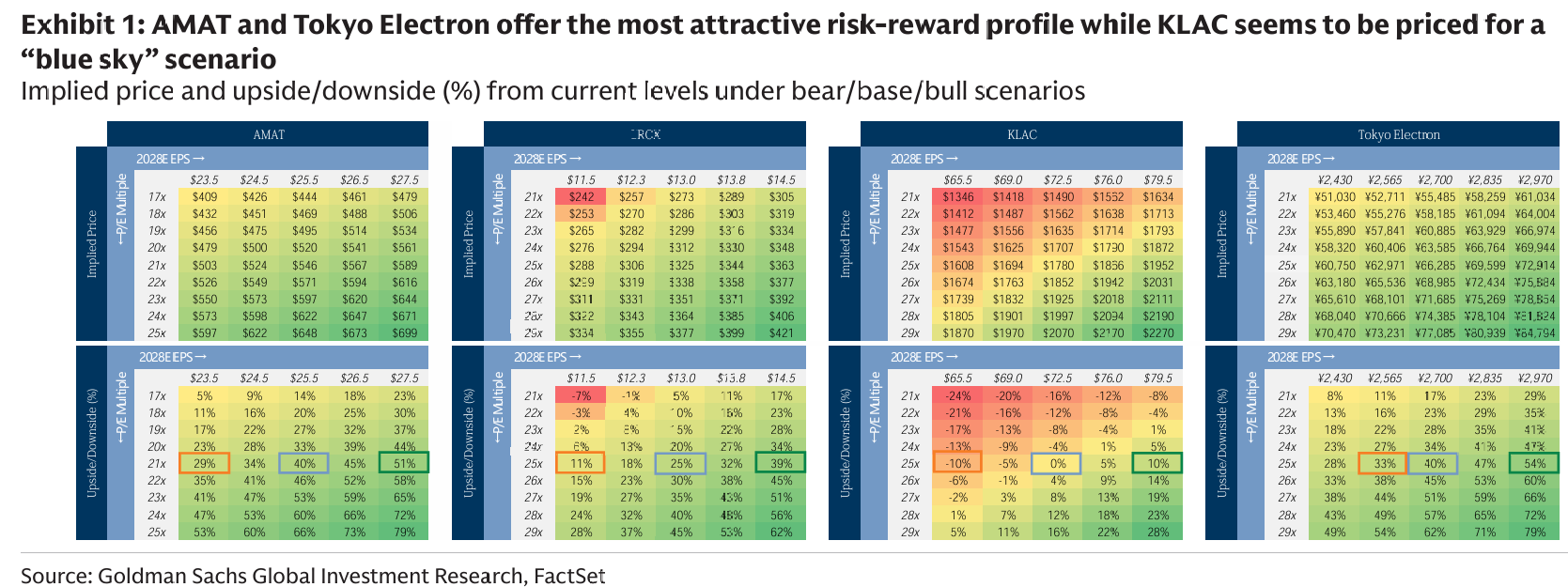

• 상대 기준으로 우리는 AMAT(Buy)와 Tokyo Electron(Buy)이 가장 비대칭적인 업사이드를 제공한다고 본다. AI CapEx 사이클이 연장될 경우 이들은 추가 리레이팅 여지가 있는 반면, KLA(Neutral)는 가장 불리한 risk/reward를 가진 것으로 보인다. 우리는 현재 KLA가 이미 가속화된 클라우드 지출 환경을 가격에 반영하고 있다고 보기 때문이다. 당사의 bull/bear 분석에 따르면, 가장 건설적인 시나리오인 CY27/28 hyperscaler CapEx 성장률 +40%/+15%의 경우, AMAT는 현재 주가 대비 약 51%의 업사이드가 있는 반면 KLA는 약 10% 업사이드에 그친다. 중국에서는 AMEC와 NAURA가 매력적인 밸류에이션과 독자적인 성장 동력을 보유하고 있다고 본다.

• Hyperscaler들이 AI 지출을 축소하더라도, 특히 monetization이 지연될 경우에도 반도체 장비주는 여전히 업사이드가 존재한다. 당사의 base case 시나리오는 hyperscaler들이 CY26의 약 7,200억 달러(+75% YoY) 수준에서 CY27/28에 각각 9,180억 달러 / 1조 200억 달러(+28%/+11% YoY)를 추가 지출하는 것을 가정한다. 만약 hyperscaler들이 AI 지출을 줄인다면(즉 CY28까지 +10%/+5% YoY 성장에 그치는 bear case로 약 8,310억 달러), mature node 회복이 예상보다 빠르지 않은 이상 WFE는 의미 있게 감소할 것이다. 그럼에도 불구하고 AMAT와 Lam은 현재 수준 대비 각각 약 29% / 11% 업사이드가 존재할 것이다.

• Terafab은 추가적인 WFE 지출을 유발할 수 있다. Terafab이 장비 제조업체들과 논의를 시작했다는 헤드라인을 고려할 때, 우리는 이 프로젝트를 CY27 이후 구조적인 추가 WFE 수요의 잠재적 원천으로 본다.

• SPE 공급업체들의 점진적으로 더 긍정적인 코멘터리와 hyperscaler들의 긍정적인 CapEx 수정치를 고려하여, 우리는 2026/27/28 WFE 추정치를 기존 $132/$160/$174bn(+20%/+21%/+9%)에서 $141/$186/$208bn(+28%/+32%/+12%)으로 상향한다. 이는 메모리와 첨단 로직에 의해 주도된다.

반도체 장비주는 여전히 추가 상승 여력이 존재 — 상대 기준으로 Applied와 Tokyo Electron을 선호

핵심 요약(Bottom Line): 1Q 실적 시즌 동안 의미 있는 CapEx 상향 조정과 AI 모멘텀에 의해 견조한 WFE 환경이 형성된 이후, 연초 이후 반도체 장비주 랠리가 이어졌고 현재 하위 섹터는 CY27/28에 대해 보다 강세적인 CapEx 환경을 가격에 반영하고 있다. 상대 기준으로 당사의 분석은 AMAT가 가장 매력적인 risk/reward를 제공한다고 시사한다. 현재 주가 수준은 base-case보다 낮은 CapEx 시나리오를 반영하고 있으며, “peak AI CapEx” 우려가 현실화되어 hyperscaler들의 지출 증가율이 크게 둔화되더라도(CY25/26 +81%/+75% 이후 CY27/28 +10%/+5%) 가장 큰 업사이드를 내포하고 있기 때문이다.

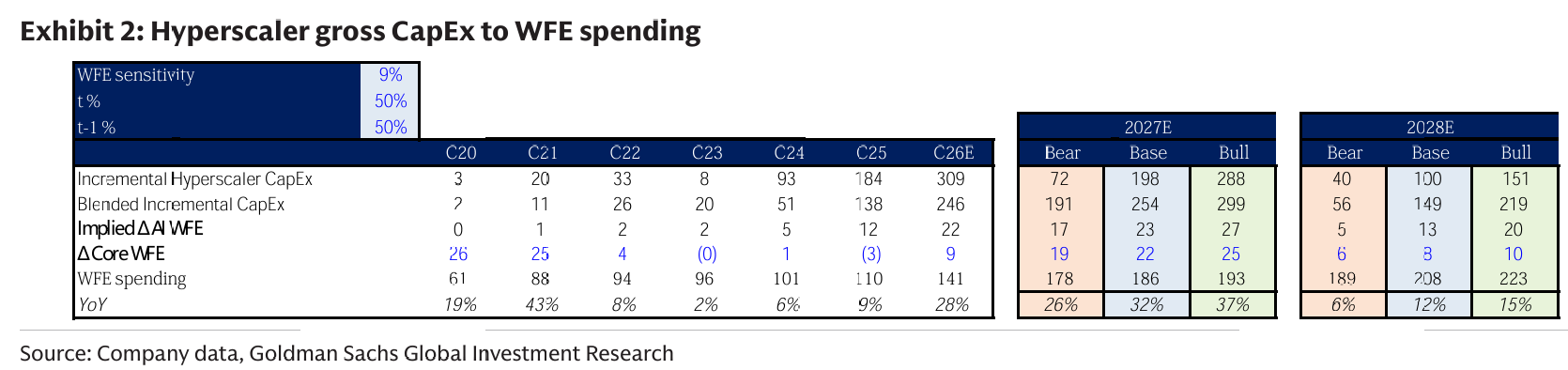

CY26 이후 높은 hyperscaler CapEx 지속 가능성에 대한 투자자 우려와 잠재적인 CapEx 축소가 밸류에이션에 미치는 영향을 평가하기 위해, 우리는 3단계 프레임워크를 구축했다. (1) hyperscaler 총 CapEx를 WFE 지출로 연결하고, 이를 다시 (2) AMAT, LRCX, KLAC 및 Tokyo Electron의 earning power로 연결한 다음, 마지막으로 (3) 현재 주식 밸류에이션과 연결해 상대적인 risk/reward를 평가한다. 이후 우리는 CY27-28 hyperscaler CapEx를 bear/bull 시나리오로 전망하여 downside 민감도를 정량화하고 반도체 장비주 내 상대적 방어력이 존재하는 영역을 식별한다.

당사의 분석은 다음과 같다:

우리는 hyperscaler들의 대규모 투자가 CY28E WFE 지출을 약 1,890억 달러(Bear)~2,230억 달러(Bull)까지 끌어올릴 것으로 예상한다. 이는 CY25의 약 1,100억 달러 대비 증가한 수준이며, 첨단 로직/파운드리 및 메모리가 이를 주도한다. 우리는 AWS, MSFT, GOOGL, META 및 ORCL의 총 CapEx를 Bear/Base/Bull 시나리오로 모델링했으며, Bull case에서는 hyperscaler 총 CapEx가 최대 약 1조 1,600억 달러(+40%/+15% in CY27/28)에 도달한다. Hyperscaler CapEx를 WFE로 변환하기 위해, 우리는 9% WFE sensitivity를 적용했다. 이는 KLA와 Lam 경영진이 과거 언급했던 내용과 일치하는데, 데이터센터 투자 1,000억 달러 증가당 약 80억~100억 달러의 WFE 수요가 발생한다는 내용이다. 또한 장비 주문 지연을 반영하기 위해 t 시점과 (t-1) 시점 간 50%/50% timing split을 가정했으며, utilization 정상화와 비AI 수요 개선에 따라 mature node 로직 및 NAND 관련 지출이 향후 수년간 순환적 회복을 보일 것이라는 가정 아래 core WFE 성장도 별도로 추정했다.

Exhibit 1: AMAT와 Tokyo Electron은 가장 매력적인 risk-reward 프로파일을 제공하는 반면, KLAC는 “blue sky” 시나리오를 이미 가격에 반영한 것으로 보임

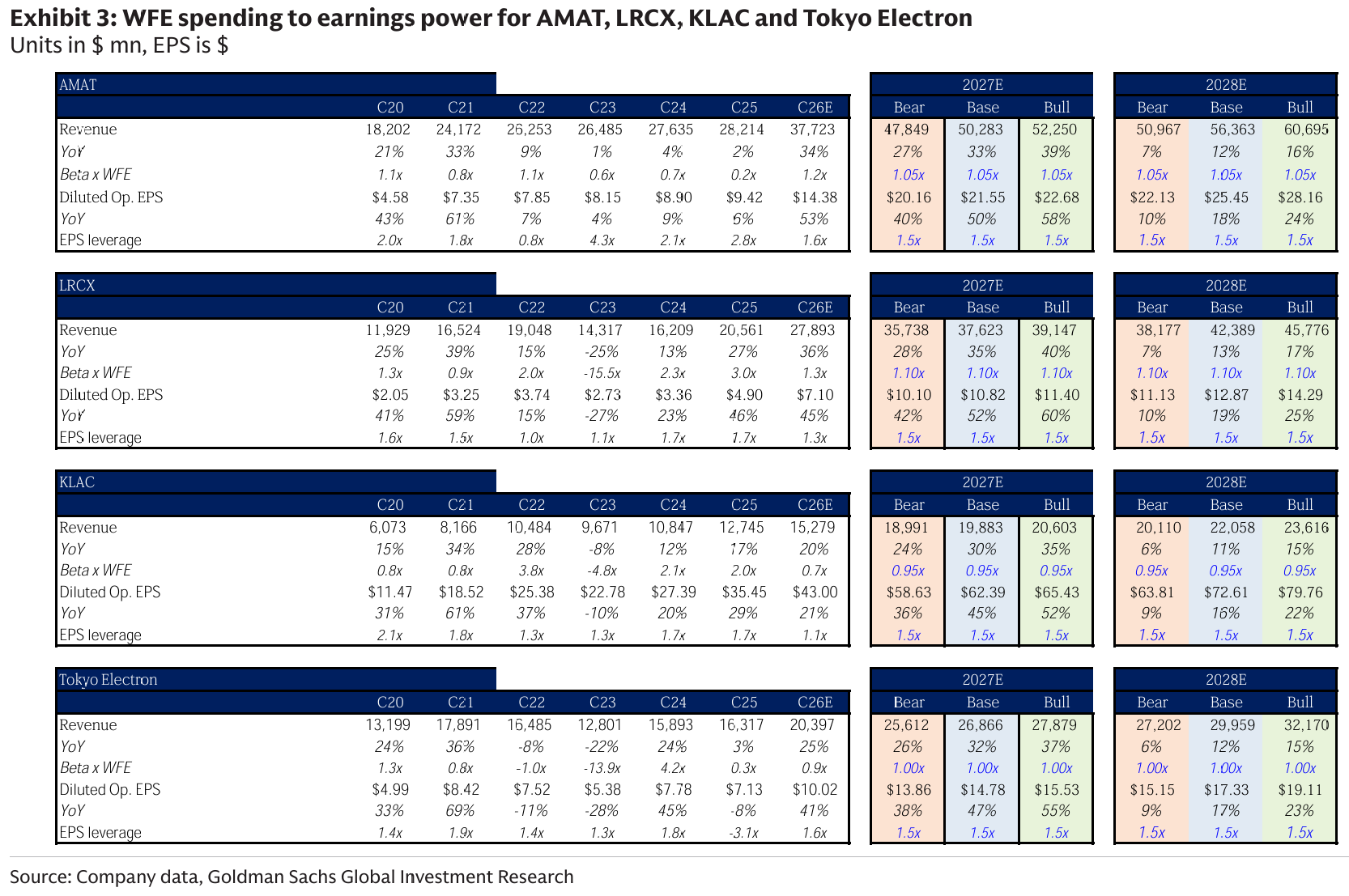

우리는 AI 주도 인프라 투자가 CY28E diluted operating EPS를 AMAT/LRCX/KLAC/Tokyo Electron 기준 각각 약 $25.45 / $12.90 / $72.60 / $17.33(또는 ¥2,686) 수준까지 끌어올릴 것으로 추정한다. WFE 지출을 기업별 매출로 변환하기 위해, 우리는 각각 1.05x / 1.10x / 0.95x / 1.0x의 WFE beta를 적용했다. 이는 매출 성장률이 역사적으로 WFE 사이클을 밀접하게 따라왔다는 점(Exhibit 4 참고)을 반영하며, 사업 믹스에 따른 차별화도 일부 고려했다. 예를 들어 KLA의 공정 제어(process control) 노출은 WFE 업사이클과 다운사이클 변동성을 완화시키는 경향이 있는 반면, Lam의 식각 및 증착 포트폴리오는 추가적인 장비 지출에 더 민감하게 반응한다. 우리는 분석 목적상 기업별 운영 가정 차이를 제거하고 프레임워크를 표준화하기 위해 그룹 전체에 일률적으로 1.5배 EPS leverage를 적용했다.

Exhibit 2: Hyperscaler 총 CapEx에서 WFE 지출로의 변환

Exhibit 3: ...