AI의 구조적 발전과 AI 투자 확대는 중국 데이터센터 운영사들이 성장 기회를 포착하기 위해 더 높은 밀도의 인프라와 프론티어 시장으로 이동하는 변화를 촉진했다. 본 보고서에서는 i) GPU 인프라 임대(GPUaaS) 시장의 배경, 경제성 및 리스크를 분석한다. 이 시장은 미국 시장과 유사하게 연초 이후 가격 급등이 나타났으며, 우호적인 수익성 때문에 많은 신규 진입자를 끌어들였다. ii) “동수서산(东数西算)” 및 “산전협동(算电协同)” 국가 전략 하에서 전력 자원이 풍부한 중국 서부 지역이 신규 용량 확장의 핵심 시장으로 부상하고 있는 점을 분석한다.

우리는 Range Intelligent(300442.SZ)에 대해 EV/EBITDA 기반 할인 목표주가 RMB117로 매수 의견을 제시하며, Shanghai Athub(603881.SS)에 대해서는 EV/EBITDA 기반 목표주가 RMB34로 중립 의견을 제시한다. GDS/VNET이 여전히 데이터센터 운영에 집중하는 것과 비교해, Range와 Athub는 서로 다른 속도로 GPUaaS 사업을 포트폴리오에 편입하고 있으며, 동시에 신규 시설 구축 및 기존 시설 개조를 통해 AI 대응형 데이터센터로 전환하고 있다.

한편 우리는 주요 허브에서 주요 운영사들의 용량 보유(capacity reserve)를 중기적인 확장 잠재력을 평가하는 핵심 요소로 분석한다. 신규 전력 할당 승인에 대한 엄격한 통제가 장기적으로 더 건전한 수급 구조와 산업 통합을 촉진할 수 있기 때문이다.

우리는 Range의 성장 잠재력이 현재 주가에 충분히 반영되지 않았다고 판단한다. Goldman Sachs 예상 기준으로 2025~2028년 동안 가동 용량/매출/EBITDA CAGR은 각각 33%/40%/47%에 달한다. 이는 연초 이후 이미 큰 폭의 주가 상승(+71%, CSI300 +1%)에도 불구하고 그렇다고 본다.

이러한 성장의 배경은 다음과 같다.

i) 5GW 이상의 용량 보유량. 이는 동종업계 최대 수준일 가능성이 있으며 2026~2028년에 연간 약 290MW의 공급을 지원할 수 있고, 이후 추가 확장의 기반을 마련한다.

ii) 통합형 지능형 컴퓨팅 운영사로서 중국 하이퍼스케일러 및 LLM 기업 침투 확대.

iii) 현재 우호적인 가격 환경 속에서 장기 계약을 확보하며 성장하는 GPUaaS 사업.

iv) 강력한 자본 조달 역량.

우리의 12개월 목표주가 RMB117은 2026/2027년 EV/EBITDA 37배/26배를 의미하며, 이는 평균적으로 매출/EBITDA CAGR이 4~10% 수준인 A주 동종업체(Athub, Sinnet)의 20~25배 EV/EBITDA와 비교해 매력적이라고 판단한다.

Athub에 대해서는 데이터센터 운영은 안정적이지만 용량 확장 및 AIDC 전략의 가시성이 제한적이며 현재 밸류에이션도 적정 수준이라고 판단해 중립 의견을 제시한다.

중국 A주 외에서는 GDS, VNET, SUNeVision에 대해 매수 의견을 유지하며, 클라우드 및 데이터센터를 중국 인터넷 업종 내 최선호 섹터로 유지한다. Alibaba와 Kingsoft Cloud 역시 핵심 투자 아이디어 중 하나다.

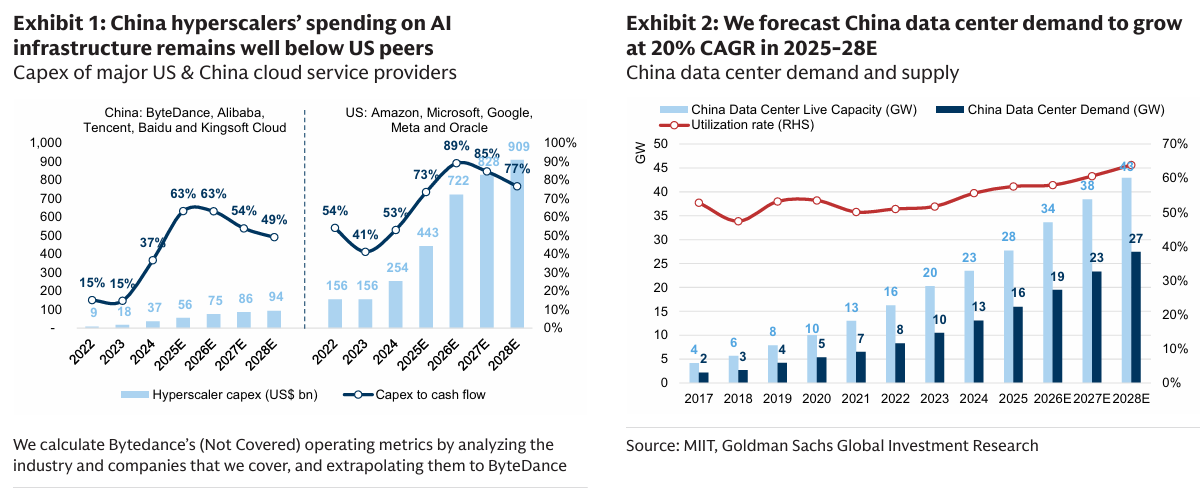

Exhibit 1: 중국 하이퍼스케일러들의 AI 인프라 투자 규모는 여전히 미국 동종업체 대비 낮음

Exhibit 2: 우리는 중국 데이터센터 수요가 2025~2028년 CAGR 20% 성장할 것으로 전망

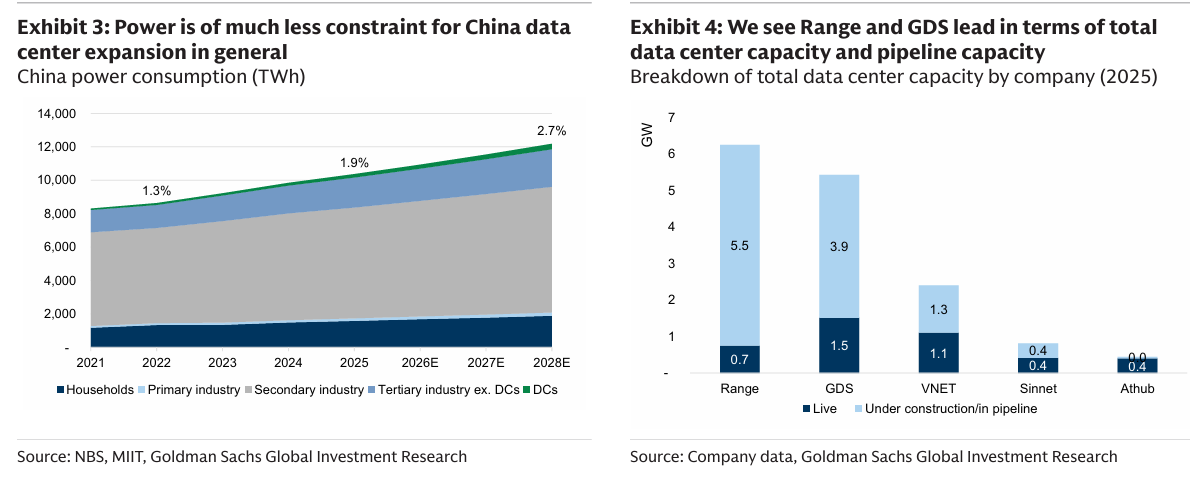

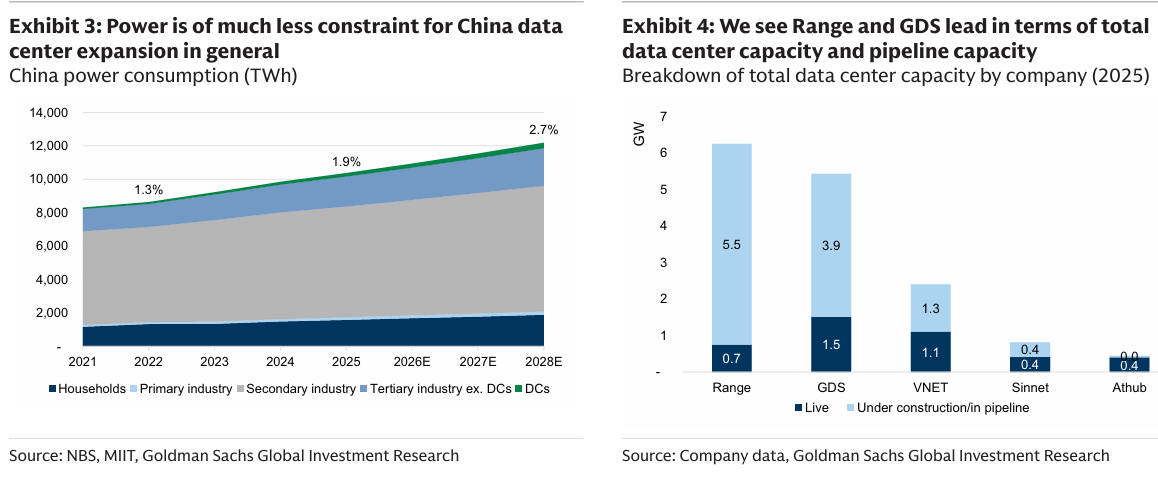

Exhibit 3: 중국의 경우 전력은 전반적으로 데이터센터 확장의 큰 제약 요인이 아님

Exhibit 4: 총 데이터센터 용량 및 파이프라인 기준으로 Range와 GDS가 선도

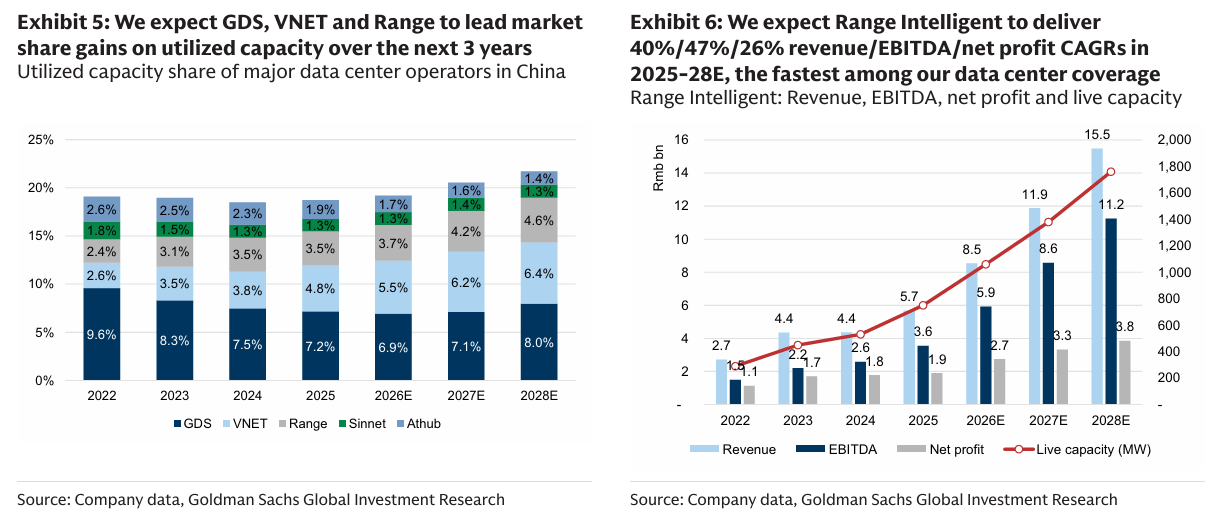

Exhibit 5: 향후 3년 동안 GDS, VNET, Range가 가동 용량 기준 시장점유율 상승을 주도할 것으로 예상

Exhibit 6: 우리는 Range Intelligent가 2025~2028년 동안 매출/EBITDA/순이익 CAGR 40%/47%/26%를 달성할 것으로 예상하며, 이는 우리가 커버하는 데이터센터 기업 중 가장 빠른 성장세임

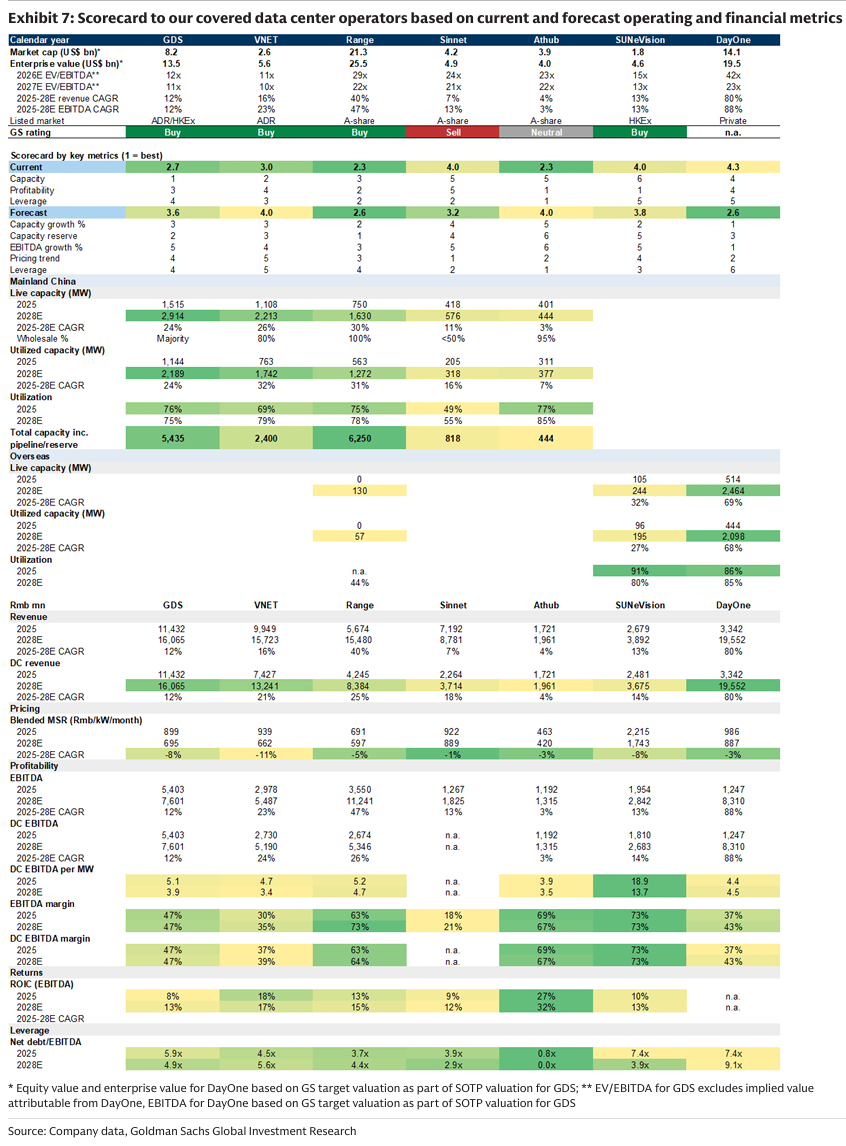

Exhibit 7: 현재 및 예상 운영/재무 지표 기준 주요 데이터센터 운영사 스코어카드

핵심 매수 추천 종목

Range Intelligent (매수 | 300442.SZ | 시가총액 US$213억 | 목표주가 RMB117 | 상승여력 31%): 현재 지표와 예상 지표 모두 높은 점수

Range Intelligent는 중국 최대 데이터센터 운영사 중 하나로, 2025년 기준 가동 용량 750MW 및 약 6GW의 용량 보유량을 보유하고 있다. 대부분의 용량은 이미 전력 할당 승인을 확보했다.

우리는 Range Intelligent를 중국에서 가장 빠르게 성장하는 데이터센터 운영사 중 하나로 평가한다. 이는 1) 풍부한 용량 보유, 2) 완전한 AIDC 역량, 3) 강력한 고객 관계, 4) 다양한 저비용 자금조달 능력 덕분이다.

우리는 GPUaaS 투자가 우호적인 수요 및 가격 환경 속에서 추가 수익성을 창출할 것으로 기대하며, APAC 지역의 AI 수요 확대를 포착하기 위한 해외 확장 전략 역시 긍정적으로 평가한다.

12개월 목표주가는 2030년 예상 EV/EBITDA 18배를 적용한 후 2026년 말 기준으로 할인한 값이다.

GDS Holdings (매수 | GDS/9698.HK | 시가총액 US$82억 | 목표주가 US$55/HK$54 | 상승여력 30%/33%)

GDS는 중국 캐리어 중립 데이터센터 시장의 선두주자로, 도매형 비즈니스 모델에 집중하고 있다.

우리는 GDS가 중국 주요 컴퓨팅 클러스터 내 개발 가능한 용량 확대를 통해 시장 지배력을 구축했다고 판단하며, 재무 규율과 자산 재활용을 통해 대차대조표 역시 강화했다고 본다.

다만 기존 계약 갱신 및 신규 공급 가격 하락으로 인해 2025~2028년 MSR CAGR은 -8%를 예상한다.

VNET Group (매수 | VNET | 시가총액 US$26억 | 목표주가 US$15.5 | 상승여력 86%)

우리는 VNET이 전통적인 리테일 IDC 사업자에서 빠르게 성장하는 도매형 IDC 사업자로 전환 중이라고 본다.

도매형 IDC는 2025년 매출의 35%를 차지할 전망이며, 2025~2028년 동안 매출/EBITDA CAGR 37~38% 성장이 예상된다.

SUNeVision Holdings (매수 | 1686.HK | 시가총액 US$18억 | 목표주가 HK$7.7 | 상승여력 26%)

SUNeVision은 홍콩 최대 데이터센터 사업자다.

우리는 MEGA IDC 추가 단계 가동 이후 전력 용량이 두 배 이상 증가하면서 AI 및 데이터 수요 확대의 수혜를 받을 것으로 예상한다.

GPUaaS라는 새로운 비즈니스 모델: 배경, 경제성, 리스크

컴퓨팅 자원 가격 상승 지속

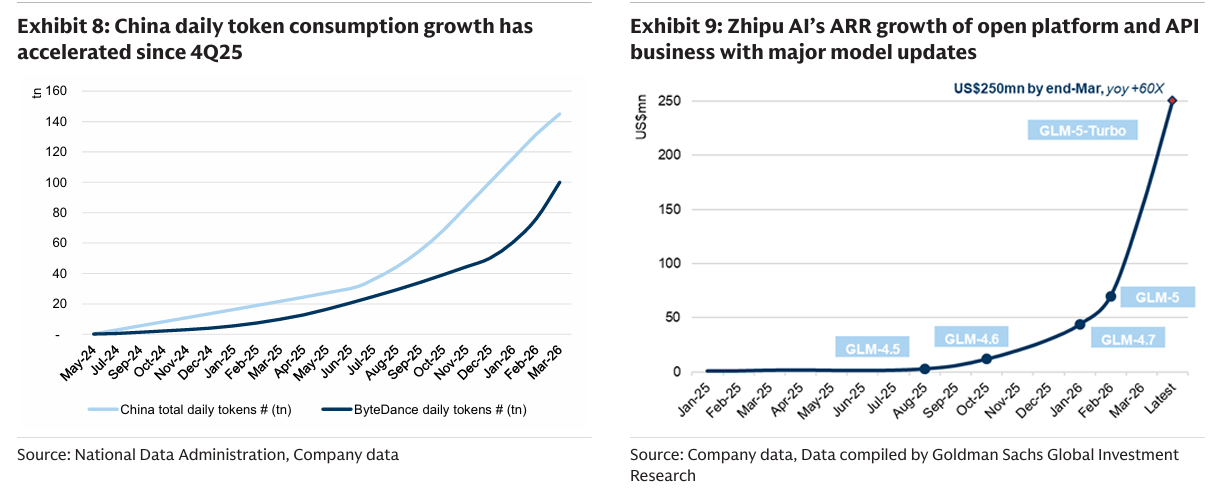

우리는 미국과 중국 모두에서 연초 이후 컴퓨팅 자원 가격이 상승하고 있음을 확인했다. 이는 AI 수요 증가 때문이며, 특히 중국 누적 토큰 소비량은 4월 말 기준 21조 토큰에 도달했다.

멀티모달 추론과 AI 에이전트 수요가 증가한 것이 주요 배경이다.

또한 메모리 부족 및 생산능력 증설 시간 지연에 따른 공급 부족도 가격 상승 요인이다.

이러한 판매자 우위 시장 특성은 GPUaaS와 퍼블릭 클라우드 같은 인프라 계층부터 AI 모델 계층까지 나타난다.

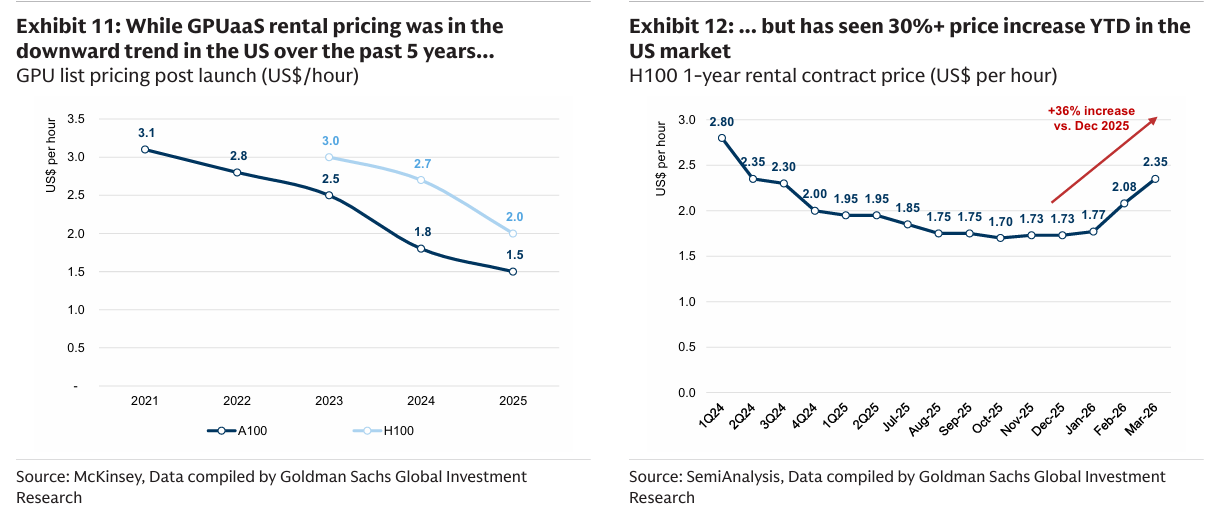

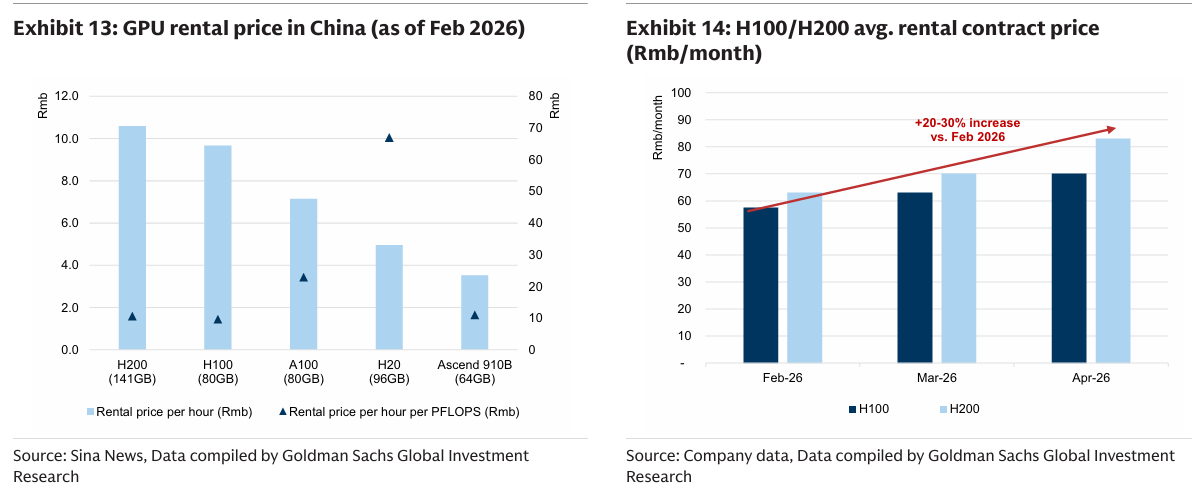

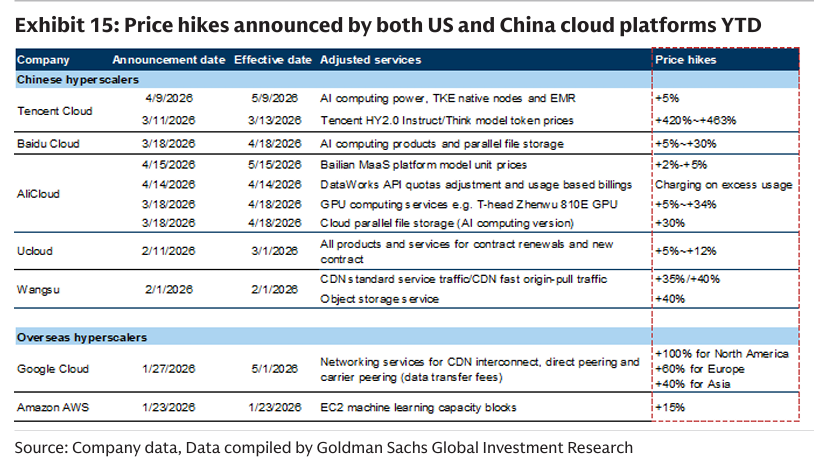

미국과 중국 시장 모두 연초 이후 GPUaaS 임대 가격이 약 30% 상승했으며, 하이퍼스케일러들도 CPU/GPU 클라우드 제품 가격 인상을 발표했다.

Exhibit 8: 중국 일일 토큰 소비 증가율은 2025년 4분기 이후 가속화

Exhibit 9: 주요 모델 업데이트와 함께 증가한 Zhipu AI의 오픈플랫폼/API 사업 ARR 성장

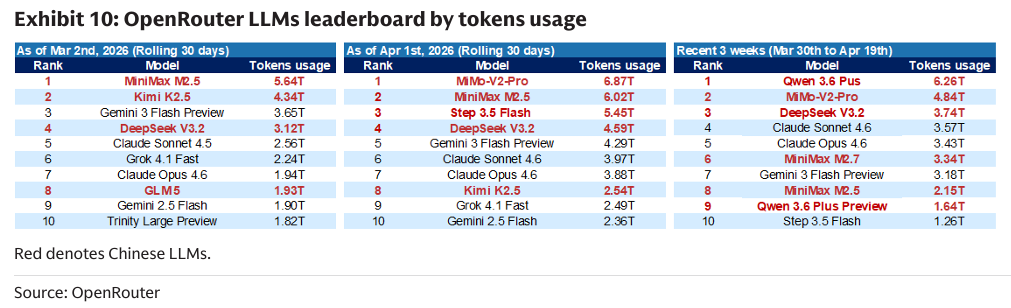

Exhibit 10: 토큰 사용량 기준 OpenRouter LLM 순위표

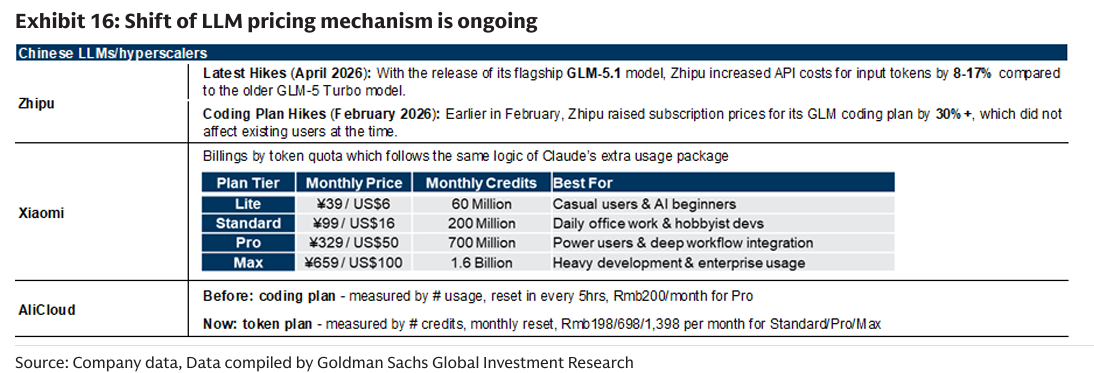

모델 계층에서는 가격 조정이 보다 암묵적인 형태로 나타나고 있으며, 이는 주로 정액제(flat-rate) 모델에서 사용량 기반 구조로의 전환으로 반영되고 있다. 이는 각 추론 호출(inference call)에 필요한 하드웨어 및 에너지 수요 증가에 맞춰 매출도 함께 증가하도록 하기 위함이다.

4월 4일 Anthropic은 Claude 구독 상품에서 서드파티 harness 접근을 제한하겠다고 발표했다. 이는 고정 요금 소비자 요금제로 대규모 프로그래밍 접근을 허용하는 모델이 지속 가능하지 않다는 점을 보여준다고 우리는 판단한다.

마찬가지로 Xiaomi와 AliCloud의 토큰 요금제 역시 사용자가 일반적인 접근권에 비용을 지불하는 것이 아니라 실제로 “소모한” 자원에 대해 정확하게 비용을 지불하는 방향으로 이동하고 있음을 보여준다.

Exhibit 11: 지난 5년 동안 미국 GPUaaS 임대 가격은 하락 추세였음

Exhibit 12: 그러나 2026년 연초 이후 미국 시장에서는 30% 이상 가격 상승 발생

Exhibit 13: 중국 GPU 임대 가격 (2026년 2월 기준)

Exhibit 14: H100/H200 평균 임대 계약 가격

Exhibit 15: 미국과 중국 클라우드 플랫폼들이 연초 이후 발표한 가격 인상

Exhibit 16: LLM 가격 체계 전환 진행 중

GPUaaS는 자체 GPU 구축 대비 특정 장점을 통해 고객 수요를 흡수

우리는 GPUaaS가 고객들에게 다음과 같은 가치를 제공한다고 본다.

첨단 GPU 접근성

GPUaaS는 고객이 규제를 준수하는 방식으로 첨단 칩을 활용할 수 있게 해준다. 이는 AI 학습 및 멀티모달 추론 효율성에 매우 중요하다.

CAPEX 및 비용 효율성

GPUaaS는 고객이 막대한 하드웨어 투자비용을 직접 부담하지 않고 이를 유연한 운영비(OPEX) 형태로 전환할 수 있게 해준다. 동시에 수요 가시성이 낮은 AI 시장에서 유연성을 제공한다.

빠른 시장 진입과 확장성

GPUaaS는 즉시 사용 가능한 고밀도 GPU 클러스터를 제공한다. 자체 구축 방식은 토지 확보, 전력 승인, 건설 등에 시간이 오래 걸린다.

따라서 하이퍼스케일러들은 자체 인프라(주로 국산 칩 기반)를 기본 자원으로 활용하면서도 급증하는 수요 대응을 위해 외부 GPU 자원을 임대할 수 있다.

경쟁 및 데이터 보안

AI 연구소들은 하이퍼스케일러 클라우드 플랫폼 위에서 모델을 학습시키는 것을 피할 수 있다. 이는 경쟁 문제 및 데이터 보안 우려 때문이다.

예를 들어 하이퍼스케일러가 최신 인프라를 내부 AI 프로젝트에 우선 배정할 가능성이 있으며, AI 연구소는 데이터에 대한 완전한 통제권을 원할 수 있다.

또한 우리는 GPUaaS가 단기 수요 탄력성 대응 수단에서 장기 수요를 충족하는 구조로 변화하고 있다고 본다.

이는 단순히 단기 수요 급증 시 외부 GPU를 임대하는 것이 아니라, 실제로 하이퍼스케일러와 LLM 기업들의 컴퓨팅 자원 구성에서 중요한 비중을 차지하게 되고 있다는 의미다.

이는 GPUaaS 사업의 장기적인 하드웨어 가동률 및 매출 지속가능성을 높일 수 있다고 본다.

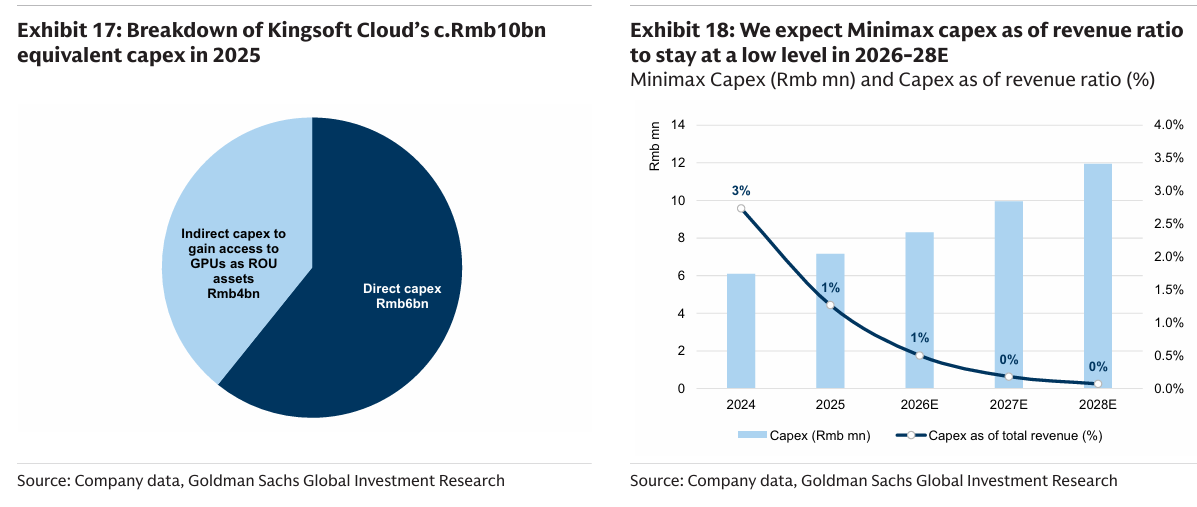

예를 들어 Kingsoft Cloud의 2025년 약 RMB100억 규모 CAPEX에는:

RMB60억의 직접 컴퓨팅 장비 구매

RMB40억의 GPU 서버 임대 관련 간접 CAPEX

가 포함되어 있었다.

반면 MiniMax는 하드웨어 및 컴퓨팅 인프라를 직접 소유하지 않고 임대 기반(asset-light) 접근 방식을 채택했다.

Exhibit 17: Kingsoft Cloud의 2025년 약 RMB100억 규모 CAPEX 구성

Exhibit 18: MiniMax의 매출 대비 CAPEX 비율은 2026~2028년에도 낮은 수준 유지 전망

유닛 이코노믹스: GPUaaS의 수익성과 리스크

GPUaaS 사업은 여러 비즈니스 모델로 구성된다.

예를 들어:

i) 전통적 GPU 임대 모델

물리적 하드웨어 사용 권리가 서비스 핵심인 모델

ii) 네오클라우드(neocloud) 혹은 특화 GPU 클라우드

고객이 클라우드 기반으로 GPU 연산 자원을 임대해 AI 학습 및 추론을 수행하는 모델

고도화된 네트워킹과 AI 특화 소프트웨어 생태계가 핵심 경쟁력이다.

iii) 통합형 AI 데이터센터

데이터센터 운영사가 직접 GPU를 구매하거나 고객이 구매한 GPU 클러스터를 호스팅하는 모델

물리적 시설 및 하드웨어 권리와 함께 고도화된 네트워크 역량이 핵심이다.

중국 외 지역에서는 CoreWeave(CRWV), Nebius(NBIS), IREN 등이 대표적인 네오클라우드/특화 AI 클라우드 사업자 사례다.

이들은 전통적인 하이퍼스케일러의 대안으로서 AI 수요 대응을 위한 특화 GPU 컴퓨팅 자원을 제공하는 신흥 인프라 기업들이다.

Goldman Sachs 예상에 따르면 이들 세 기업의 합산 매출은 2025~2028년 동안 8배 성장할 전망이다.

이는 다음과 같은 경쟁 우위 덕분이다.

빠른 전력 확보 속도

빠른 데이터센터 구축 속도

AI 인프라 전체 스택 보유

(랙 설계, 냉각 설계, 첨단 GPU 접근성 등)

또한 장기 EBITDA 마진은 약 75% 수준에 도달할 것으로 예상된다.

다만 감가상각비는 2028년에도 ...