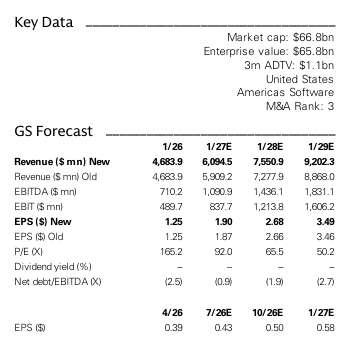

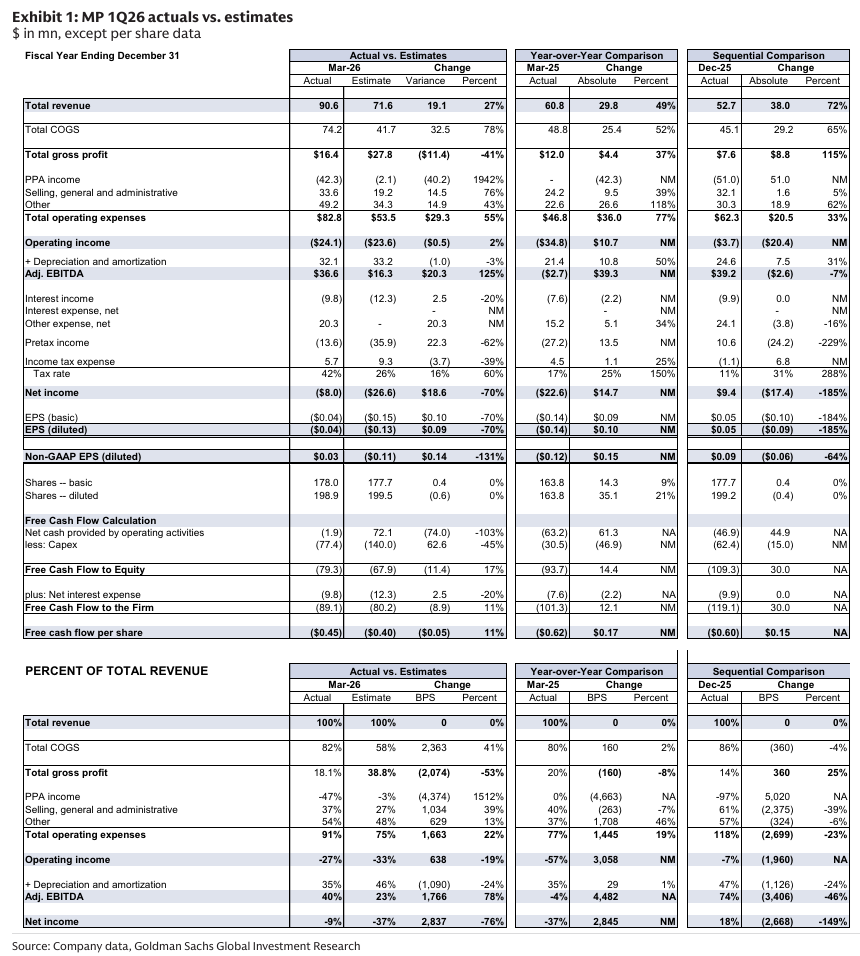

★260515 Nomura - Global memory : Real AI boom is here, embrace the new regime (삼성, 하이닉스)★

실제 AI 붐이 도래했다, 새로운 체제를 받아들여라

AI로 인한 기하급수적 수요 성장에 의해 메모리 주식의 리레이팅을 예상

AI 주도 수요의 기하급수적 성장 vs 제한된 메모리 공급

메모리 산업은 2022년 12월 ChatGPT [OpenAI(비상장) 소유] 출시 이후 구조적 성장 국면에 진입했으며, 이는 GPU와 HBM(고대역폭 메모리) 수요의 상당한 성장을 촉발했다. 이후 Retrieval-Augmented Generation(RAG)과 agentic AI 애플리케이션의 채택이 기존 서버 및 SSD 수요를 가속화했고, 3Q25 이후 트리플 메모리 슈퍼사이클(범용 DRAM, HBM, SSD)을 시작시켰다.

AI 반도체 수요가 학습(training)에서 추론(inference) 워크로드로 이동함에 따라, 메모리 수요는 기하급수적 확장 국면에 진입하고 있다. 이는 사용자 기반 확대, 사용자 참여 시간 증가, AI 작업 복잡도 상승(Fig. 6), reasoning token 소비 증가, 그리고 사용자당 토큰 사용량이 기하급수적으로 급증하는 agentic AI의 등장에 의해 KV-cache 메모리 요구량이 빠르게 증가하고 있기 때문이다. 메모리 수요는 사실상 이러한 변수들의 곱 함수(10 x 200 x 30 x 10 x …)로 증가하며, 이에 따라 향후 5년 동안 메모리 수요가 수천 배 증가할 수 있다고 우리는 본다. 반면 산업 공급 성장은 같은 기간 약 5~6배 수준(CAGR 약 30%)에 제한될 가능성이 높다고 보며, 구조적 공급 부족이 현실적으로 해결될 수 있는지에 대한 심각한 의문이 제기된다.

현재 업계는 KV-cache 압축 및 selective cache eviction과 같은 기술을 포함한 다양한 소프트웨어 및 아키텍처 레벨 최적화를 통해 이 확대되는 수급 격차를 줄이려 하고 있다. 그러나 우리는 이러한 솔루션들이 단지 성장 속도를 늦출 뿐 추세 자체를 뒤집지는 못한다고 본다. 따라서 NAND offloading(속도는 느리지만 100배 이상의 용량 제공)과 ultra-high-bandwidth NAND(HBF)의 도입을 포함한 모든 가능한 접근법이 동시에 활용될 필요가 있다고 본다.

한편 우리는 agentic AI의 부상이 AI 생산성을 크게 개선하는 동시에 토큰 소비를 상당히 증가시키고 있다고 본다. Agentic AI는 또한 CPU와 범용 메모리를 포함한 완전히 새로운 반도체 수요 카테고리를 창출하고 있다. 그러나 이러한 변화는 궁극적으로 AI 서버 자체의 사용 확대를 더욱 강화하며, 이에 따라 GPU 및 메모리 관련 수요의 또 다른 대규모 성장 국면을 촉발한다고 본다.

Fig. 1: 메모리 – 액션이 필요한 종목들

AI 기반 혁신은 실제로 일어나고 있으며 자기강화형 투자 사이클을 창출할 것이다

Agentic AI의 발전은 마침내 기업 생산성의 단계적(step-function) 개선을 가능하게 할 수 있다. Anthropic(비상장), Gemini(Google 제공 [GOOGL US, Not rated]), OpenAI와 같은 주요 AI 소프트웨어 및 서비스 업체들의 합산 매출은 현재 약 700억 달러 수준에서 향후 5년 동안 100배 이상 성장할 수 있다고 우리는 본다. 최근까지만 해도 이러한 전망은 현실과 동떨어져 보였지만, 점점 더 현실성이 높아지고 있다. Anthropic은 2027E 손익분기점 달성이 예상되며, OpenAI는 2029E 전후 수익성 확보를 목표로 하고 있는 것으로 알려져 있다. 현재는 여전히 손실을 기록하고 있음에도 불구하고, 이들 기업은 이미 전례 없는 밸류에이션으로 자금을 조달하고 있으며, 총 지분가치는 이제 수조 달러 규모에 근접하고 있다.

우리는 이러한 AI 서비스 제공업체들이 창출하는 매출과 자본이 결국 Amazon(AMZN US, Not rated), Google, Microsoft(MSFT US, Not rated)와 같은 hyperscaler 및 CSP(cloud service provider)들로 클라우드 인프라 지출 형태로 다시 흘러들어갈 것이며, 이것이 데이터센터 확장을 위한 강력한 자기강화형 투자 사이클을 만들 것이라고 본다. 우리는 진정한 4차 산업혁명이 이제 시작되고 있다고 본다.

우리 관점에서 이 전환은 AI 로봇과 자율주행을 포함하는 전례 없는 새로운 체제를 의미한다. 이로 인해 발생할 부의 격차, 국가 간 격차, 사회·정치적 영향은 현재 예상보다 훨씬 클 가능성이 높으며, 제도적·규제적 준비는 여전히 매우 부족하다고 본다. 그럼에도 불구하고 AI는 되돌릴 수 없는 흐름으로 보이며, 이미 루비콘 강은 건너졌다. AI의 성장 궤적은 자연스럽게 둔화되기 어려울 것이라고 본다. 실제로 주요 AI 전문가들은 AI가 성공할지 여부보다 AI가 지나치게 강력해질 가능성을 더 우려하고 있다.

LTA와 구조적 공급 부족은 리스크 프리미엄을 낮추고 메모리 공급업체의 리레이팅을 이끌 것이다

최근까지만 해도 투자자들은 메모리 업체와 CSP들 간의 장기공급계약(LTA)이 과거 사이클에서 실패했던 LTA 구조와 실제로 다를 수 있는지, 그리고 메모리 가격 상승세가 결국 둔화되면 다시 주가의 부정적 촉매가 되는 것 아닌지에 대해 의문을 제기했다. 그러나 우리는 이제 투자자 인식이 의미 있게 개선되기 시작했다고 본다. 현재 LTA에 포함된 것으로 알려진 조건의 계약은 CSP뿐 아니라 광범위한 메모리 고객들과도 진행되고 있다. 최소 3~5년 계약 기간, 선지급금(prepayment), capex 지원 약정 등이 점점 일반화되고 있으며, 이는 계약 해지를 어렵게 하고 계약의 구속력을 강화해 사실상 현재 수준의 수익성을 보장하고 있다.

중요한 점은 HBM 및 고성능 메모리에 대한 고객 수요가 이미 업계의 중장기 공급 능력을 초과하고 있다는 것이다. 따라서 우리는 메모리 업체들의 안정적인 실적 전망이 LTA 자체보다는 고객들이 이러한 조건을 받아들일 수밖에 없는 구조적 수요 환경에 더 크게 기반하고 있다고 본다. 우리 관점에서 반도체는 곧 AI이며, 메모리는 AI 가치사슬 내 핵심 병목 중 하나다.

이러한 구조적 배경 속에서 우리는 메모리 업체들이 짧은 기간 안에 전례 없는 매출 성장과 마진 확장 국면에 진입했다고 본다. 향후 3~5년, 최소한 2027~31F까지 연간 약 30%의 매출 및 이익 성장을 예상하며, 이는 2026F의 7~8배 이익 증가 이후 이어질 것으로 본다. 그 배경은 (1) 연간 약 30%의 물량 성장, (2) LTA 기반 범용 메모리 가격의 안정 혹은 소폭 상승, (3) HBM 수익성이 범용 DRAM 수준으로 수렴하는 것이다. 다만 KRW 강세 영향으로 보고 매출이 10~20% 감소할 가능성은 존재한다고 본다. 우리는 이것이 현재 12MF P/E 약 20배에서 거래되고 있는 TSMC(2330 TT, Buy)의 2025~28F 기준 30% CAGR 성장 전망과 유사하다고 본다.

SEC와 하이닉스는 부당하게 낮은 밸류에이션에 거래되고 있다; 더 낮은 리스크 프리미엄을 반영해 TP 상향

새로운 LTA 사이클의 첫 해인 2027F 기준으로 우리는 삼성전자(SEC; 005930 KS, Buy)와 SK하이닉스(000660 KS, Buy)의 합산 영업이익이 TSMC의 예상 이익을 여러 배 상회하고 경쟁사 Micron(MU US, Not rated)의 이익도 크게 초과할 것으로 전망한다. 그러나 SEC와 하이닉스는 여전히 12MF P/E 약 6배 수준에서 거래되고 있다.

우리는 이로 인해 암시되는 리스크 프리미엄(SEC 19%, 하이닉스 24%; 계산식은 1/[P/E – 무위험금리], 무위험금리 4%)이 부당하게 높다고 본다.** 역사적으로 낮은 주주환원 정책과 높은 실적 변동성이 밸류에이션 할인 요인이었다. 그러나 우리는 이러한 할인 요인들 상당수가 구조적으로 감소하고 있거나, 최소 향후 5년 동안은 대부분 사라질 수 있다고 본다.

**) 리포트에서 ERP 식을 잘 못 쓴듯

ERP = 1/PE - risk-free rate 이며

현재 주어진 PE가 너무 낮아 earnings yield 가 너무 큰 값을 가지게 되므로 ERP가 과도하게 높은 상황임을 의미함.

RR의 개념으로 보면

진짜 위험한 기업인데 ERP 높다 → 정상

안 위험해졌는데 ERP 여전히 높다 → 저평가

리포트에서는 후자에 대해 논의하고있음

이전 리포트에서 강조했듯이, 우리는 이러한 할인 요인들이 점진적으로 정상화되면서 지속적인 밸류에이션 멀티플 확장이 나타날 것으로 예상한다. 이제 시장은 장기 수요 가시성의 강점과 새롭게 등장하는 LTA 체제의 지속 가능성을 점점 더 반영해야 하며, 따라서 우리는 더 낮아진 리스크 프리미엄을 TP에 반영하기 시작했다.

현재 시장에서 논쟁 중인 메모리 수요 관련 핵심 리스크

첫째, 투자자들은 여전히 CSP들이 공격적인 capex를 지속할 수 있는지, 혹은 더 근본적으로 AI 수요가 결국 기대에 미치지 못해 Anthropic, OpenAI, ...