260508 GS - MP Materials (MP): Strong results as ramp-up execution continues

콜드브루

2026.05.12조회수 56회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

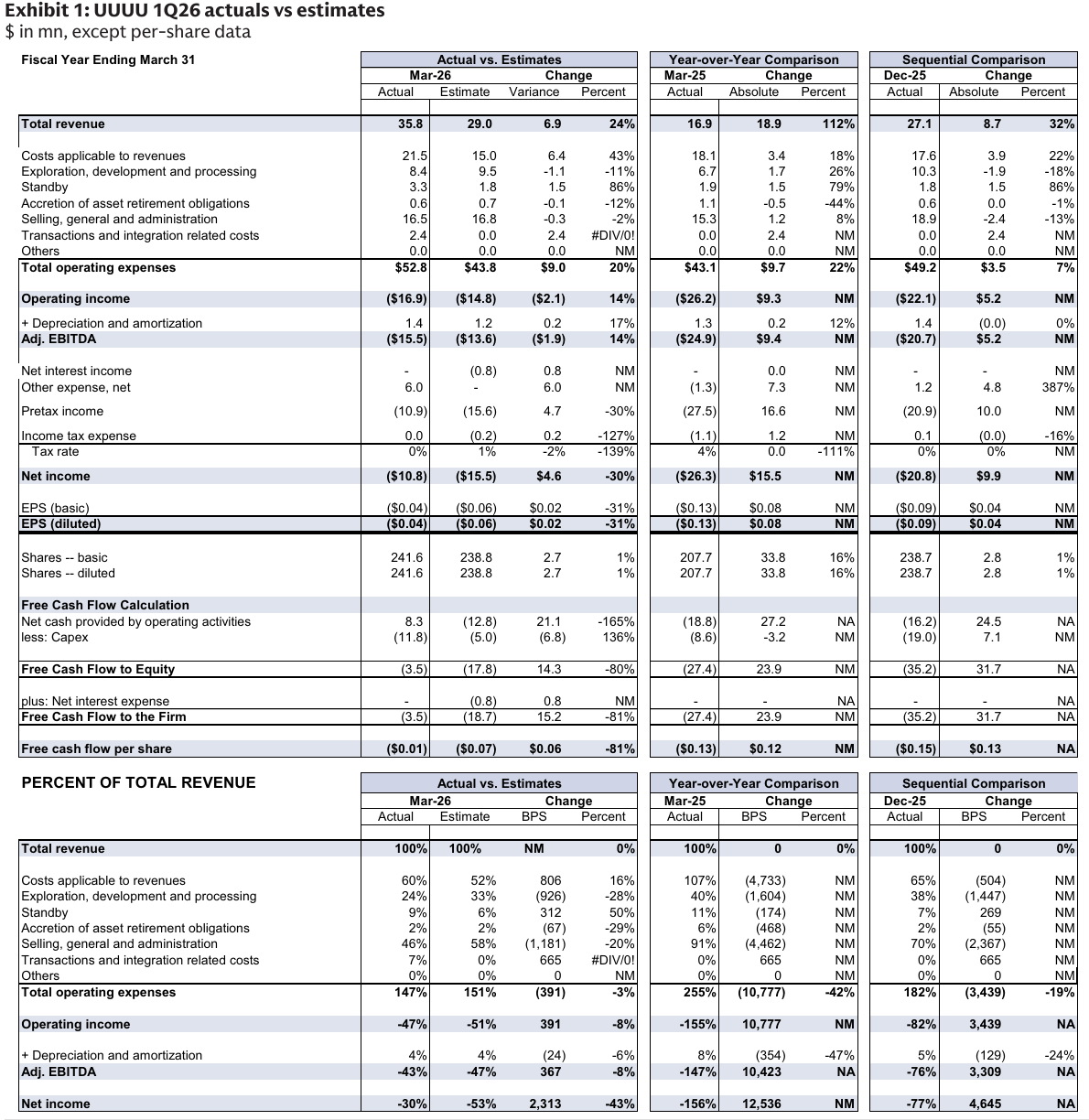

MP는 또 한 번 강한 분기 실적을 발표했으며, 매출과 조정 EBITDA 모두 예상치를 상회했다. 이는 주로 회사가 신규 고객에게 출하를 시작하면서 NdPr 판매 물량이 크게 증가했기 때문이다. 반기 유지보수 프로그램으로 인해 2Q26 생산에는 부담이 예상되지만, 회사는 2026년 말까지 NdPr 물량이 연간 환산 기준 6,000톤(run rate)에 도달할 것이라는 기존 전망을 재확인했다. 또한 회사는 중희토류 분리 공정의 2Q26 가동 개시 일정도 유지 중이다. 자석 사업 역시 계속 좋은 성과를 내고 있으며, MP는 여전히 2H26 상업용 자석 판매 개시 일정을 유지하고 있고 특정 제품 스펙과 관련해 고객 요구사항에 적극 대응 중이다. 우리는 회사가 부지를 확보하면서 “10X” 시설 건설을 가속화할 계획이라는 점에 주목한다. 강한 재무상태표를 바탕으로 MP는 성장 전략을 지속적으로 실행할 것으로 예상되며, 현재 중요한 변곡점에 가까워지고 있다. 당사는 매수 의견을 유지하며, 이번 분기의 주요 내용은 아래와 같다.

강한 1Q26.

MP는 9,100만 달러의 매출을 기록했으며, 이는 GS 예상치 7,200만 달러와 FactSet 컨센서스 7,500만 달러를 상회했다. 또한 조정 EBITDA/조정 EPS는 각각 3,700만 달러/$0.03을 기록하며 GS 예상치/컨센서스인 1,600만 달러/2,200만 달러 및 ($0.11)/($0.03)을 상회했다. 이번 실적 상회는 주로 NdPr 판매량이 1,006톤을 기록하며 당사 예상치 615톤을 초과한 데 기인했다...