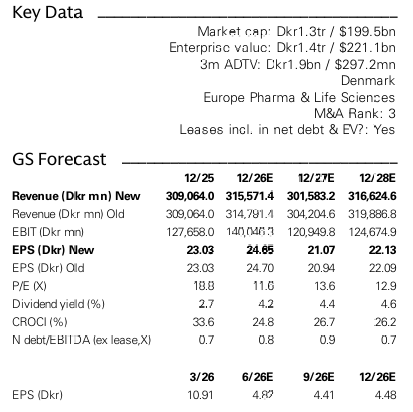

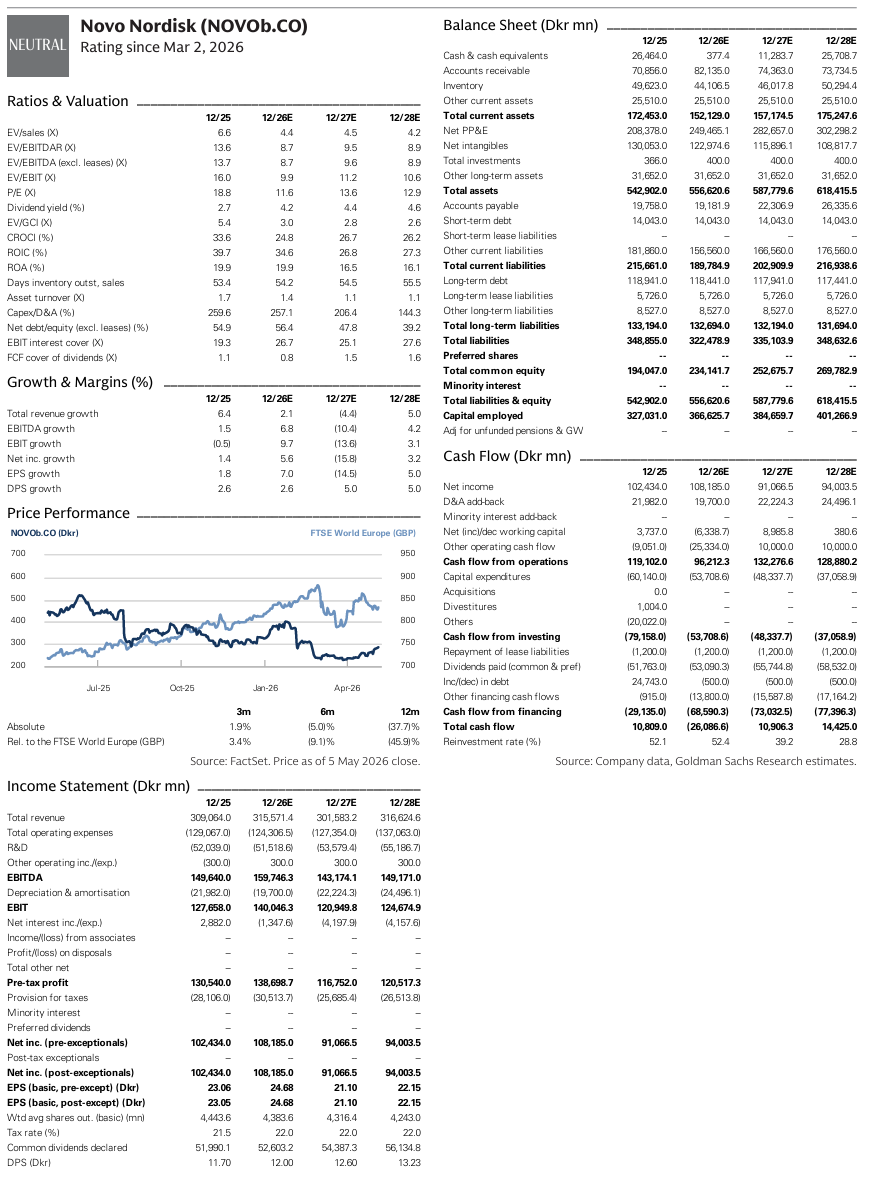

1Q26 실적 이후, 우리는 (i) 1Q26 실제 실적, (ii) FY26 가이던스 조정, (iii) 최신 환율을 반영해 추정치를 업데이트한다. 이번 업데이트 이후 FY27-30 추정치는 대체로 변함이 없으며, 우리 기준 Novo의 주식은 현재 약 13.5배의 2027년 P/E에서 거래되고 있다. 이는 Novo의 성장 궤적과 다가오는 semaglutide 특허 만료를 감안할 때 섹터 평균(약 13배 P/E) 대비 소폭 프리미엄 수준으로 적절하다고 본다. 우리는 Wegovy 알약 출시가 컨센서스 추정치 상향 요인이 될 가능성이 있다고 보지만, 2025년의 연속적인 투자자 실망 이후 최근 Foundayo 출시 상황 속 추가 데이터를 기다리는 동안 투자자들이 주가에 이를 반영하기까지는 시간이 걸릴 수 있다고 생각한다. 또한 2031/32년 semaglutide 특허 만료를 상쇄할 수 있는 파이프라인 역량에 대한 우려가 여전히 남아 있으며, 결국 주가 상승을 위해서는 파이프라인 성공 역시 필요할 수 있다. ASCVD 대상 ziltevekimab 데이터는 2026년 3분기, MASH 대상 efruxifermin 데이터는 2026년 4분기에 각각 예상된다. 우리의 12개월 목표주가는 추정치 조정 이후에도 DKK 263으로 유지되며, 투자의견은 Neutral을 유지한다.

Wegovy 알약의 전개 양상이 장기 성공의 핵심이 될 수 있으며, 재고 비축 효과를 제외하면 분기 Wegovy 알약 매출은 우리의 기대치에 부합했지만 연간 추정치는 상향한다. 우리는 FY26 Wegovy 알약 매출 추정치를 기존 DKK 76.5억에서 DKK 105억으로 상향한다. 이는 재고 비축 효과($1.5억/DKK 9.6억)와 강한 처방 트렌드에 기반한 예상보다 높은 1Q26 매출을 반영한 것이다. 이후 투자자들은 특히 4월 초 Foundayo 출시와 관련하여 주간 처방 데이터, 그리고 비만 치료제(AOM) 시장에서 경구용 대 주사제 시장점유율에 계속 주목할 것으로 예상한다. Wegovy 알약 처방은 주당 20만 건까지 상승했으며, Novo에 따르면 전체 Wegovy 프랜차이즈의 NBRx 점유율은 65% 수준이다(Novo의 캡처율 기준 조정 반영, 그러나 tirzepatide의 under-capture는 조정하지 않은 것으로 보임). 원시 IQVIA NBRx 데이터는 Novo 우위의 55:45 점유율을 시사하며, 이는 장기적으로 TRx 점유율이 NBRx 점유율에 수렴할 경우 추가 상승 여지가 있음을 의미한다.

tirzepatide의 under-capture를 조정하지 않은 raw IQVIA NBRx 데이터는 Novo 우위의 55:45 점유율을 시사하며, 이는 장기적으로 TRx 점유율이 NBRx 점유율로 수렴할 경우 추가 상승 가능성이 있음을 의미한다. 핵심 불확실성에는 특히 2026년 3분기 Foundayo의 본격 출시 지원 이후 LLY Foundayo의 영향과 Medicare BRIDGE 프로그램 내 시장점유율 변화가 포함된다.

실적 발표 당일(5월 6일) Novo 주가는 장중 +8%까지 상승했으나 결국 약 +2% 상승 마감했다. 우리는 첫 코멘트에서 실적 상회 및 가이던스 상향이 긍정적이긴 하지만, 주가가 시장 대비 한 자릿수 중반 수준(LSD%)만 초과 성과를 낼 것으로 예상했다고 언급했다. 이는 (i) Novo 주가가 실적 발표 전 이미 +12% 상승했으며, 이는 LLY의 1Q26 호실적 영향으로 보인다는 점, (ii) Novo의 수정 FY26 가이던스가 회사 컨센서스 대비 FY26 조정 매출/조정 영업이익 기준 -2%/0%를 의미한다는 점 때문이다. 따라서 우리는 IO 시장 내 GLP-1 수요 강세와 미국 내 예상보다 완만한 GLP-1 가격 하락이 이미 주가에 상당 부분 반영되었다고 판단했다.

1Q26 실적 이후 추정치를 업데이트했지만 목표주가는 DKK 263으로 유지한다. 목표주가는 DCF와 EV/EBITDA 방식을 50:50으로 혼합해 산출한다. 우리의 바텀업 DCF 분석은 주당 DKK 263 가치(기존 DKK 264)를 제시한다. WACC는 7.1%, TGR은 -2%를 유지한다. 멀티플 기준으로 우리는 Novo Nordisk가 2027년 EPS 추정치 기준 12.5배 P/E에서 거래되어야 한다고 보며, 이는 주당 DKK 263 가치(기존 DKK 262)를 의미한다. 이에 따라 12개월 목표주가는 DKK 263으로 유지된다. ADR 목표주가는 덴마크 상장 주식을 현재 환율로 환산해 산출하며, ADR 기준 12개월 목표주가는 $41로 유지된다.

콜에서의 핵심 내용

Novo는 2026년 하반기부터 IO 시장에서 Wegovy 알약 출시를 시작할 계획이다. 경영진은 미국 외 첫 Wegovy 알약 출시가 2026년 하반기에 이루어질 것으로 예상하며, 미국 시장 공급과 동시에 해외 시장 공급까지 감당할 충분한 생산능력을 확보했다고 밝혔다. 미국 시장과 관련해서는 1Q26에 약 $1.5억 규모의 재고 비축 영향이 있었다고 설명했으며, 이는 약국과 텔레헬스 채널 재고 확보에 따른 것이다. 회사는 Wegovy 알약 출시 확대가 지속되는 동안 이후 분기들에서도 일정 수준의 재고 비축 효과가 나타날 가능성이 있다고 언급했다. 가격 측면에서는 현재 Wegovy 알약 가격이 가격과 물량 사이 최적의 균형점에 있다고 재차 강조했다. 첫 16주 동안 TRx가 매우 빠르게 증가했기 때문이다. Novo는 현재까지 Wegovy 알약 TRx가 200만 건 이상, 환자는 100만 명 이상이라고 밝혔다. 추가 가격 인하는 상당한 물량 증가가 수반될 경우에만 가능하다고 설명했다.

여러 IO 시장에서 등장 중인 semaglutide 제네릭과 관련해 Novo는 시장 상황이 내부 예상과 대체로 부합한다고 밝혔다. 캐나다에서는 이미 2개의 제네릭이 승인되었으며, 세 번째 제네릭 진입 시 semaglutide 가격이 의무적으로 65% 인하된다는 점을 다시 언급했다. 이는 기존 예상 범위 내이며 회사 가이던스에도 이미 반영되어 있다. 인도에서 매우 낮은 가격의 semaglutide 제네릭이 등장한 것과 관련해서는, Novo는 글로벌 semaglutide 생산에서 단위 비용과 규모 측면에서 매우 높은 경쟁력을 갖고 있다고 강조했으며, 인도 시장 사례가 다른 semaglutide 시장에 그대로 적용되는 것은 아니라고 설명했다.

여기서 IO 시장은 미국이 아닌 해외 시장, 즉 International Operations를 말한다.

semaglutide는 Novo의 핵심 성분으로, Ozempic/Wegovy의 기반 약물이다.

그런데 일부 해외 시장에서는 이 semaglutide의 제네릭, 즉 복제약이 나오기 시작했다.

복제약이 나오면 보통 가격 경쟁이 생기고, Novo의 매출과 마진에 부담이 된다.

캐나다에서는 이미 제네릭 2개가 승인됐고, 3번째 제네릭이 들어오면 규정상 가격을 65% 깎아야 한다는 뜻이다.

이건 갑작스러운 악재가 아니라 Novo가 이미 알고 있었고, 실적 가이던스에도 반영해둔 내용이라는 말이다.

인도에서는 semaglutide 제네릭이 훨씬 싼 가격에 나오고 있다.

다만 Novo는 “인도는 원래 약값이 매우 낮은 특수 시장이라, 그 가격이 다른 나라에도 그대로 적용되진 않을 것”이라고 보는 것이다.

또 Novo는 자신들이 대규모 생산능력과 낮은 단위 원가를 갖고 있어서, 제네릭과 가격 경쟁을 해도 버틸 수 있다고 주장한다.

결론적으로 이 문단은 “제네릭 리스크는 분명 있지만, 아직은 Novo가 예상한 범위 안이고, 인도식 초저가 경쟁이 전세계로 번질 가능성은 낮다”는 의미다.

비만 포트폴리오 측면에서는 zenagamtide AMAZE 프로그램 개시에 초점을 맞췄다. 1Q26 동안 Novo Nordisk는 AMAZE 프로그램의 일환으로 비만 치료용 zenagamtide Phase 3 임상 여러 건을 개시했다. 경영진은 이 flexible dosing 임상 설계가 REDEFINE-1 및 REDEFINE-4에서 얻은 학습 효과를 반영한다고 설명했으며, 용량 조절 변화의 효과가 이미 REDEFINE-11의 titration 데이터에서도 관찰되고 있다고 언급했다. Novo는 zenagamtide에 대한 집중을 더욱 강화하며 CagriSema coformulation 개발을 중단했다. 이는 출시 시점이 zenagamtide와 비슷하게 겹치기 때문이며, dual chamber device의 생산 확대도 순조롭게 진행 중이라고 밝혔다. 또한 2026년 3분기에는 비만 환자를 대상으로 oral zenagamtide Phase 3 임상을 시작할 계획이다.

희귀질환 파이프라인에서는 etavopivat와 ziltivekimab가 강조되었다. etavopivat의 경우 겸상적혈구질환 대상 Phase 3 HIBISCUS 임상에서 긍정적 결과가 나온 이후, Novo는 2026년 4분기에 FDA 승인 신청을 계획하고 있다. ziltivekimab과 관련해서는 ASCVD 환자 대상 Phase 3 ZEUS 임상 결과 발표가 2026년 3분기로 여전히 예상되며, 작용기전에 대한 자신감을 재차 강조했다. HERMES(HFmrEF/HFpEF)와 ARTEMIS(급성 심근경색) 임상 결과는 2027년에 예상된다.

1Q26 비용이 컨센서스 예상보다 낮았던 것과 관련해, 경영진은 2026년 남은 기간 동안 R&D 비용 증가를 언급했다. 또한 SG&A와 관련해서는 FY26 기준 매출 대비 low 20% 수준의 SG&A 비율이 예상된다고 밝혔다. 직원 수 감소와 텔레헬스 파트너와의 높은 확장성이 SG&A 지출을 억제하는 데 도움을 주고 있다는 설명이다(1Q26 12.5%, Goldman Sachs FY26 추정 약 21.5%). 다만 우리는 이전 비용 절감분의 재투자가 2026년 하반기 SG&A 항목에 반영될 가능성이 높다고 보며, 이는 Foundayo 출시 대응 ...