이 노트에서 우리는 1Q26 실적 시즌을 앞두고 우리의 O&G 모델을 업데이트하며 다음을 반영한다

i) Petrobras의 주요 자산에 대한 보다 세분화된 유가 실현(물리 시장 vs 페이퍼 시장 디퍼렌셜을 고려),

ii) 우리가 커버하는 국가들의 연료 가격 역학을 반영한 정제 마진,

iii) 이전 업데이트 이후 더 높은 유가 (2026-27E 평균 유가 USD 88-75/bbl), 그리고

iv) 고빈도 O&G 생산 데이터.

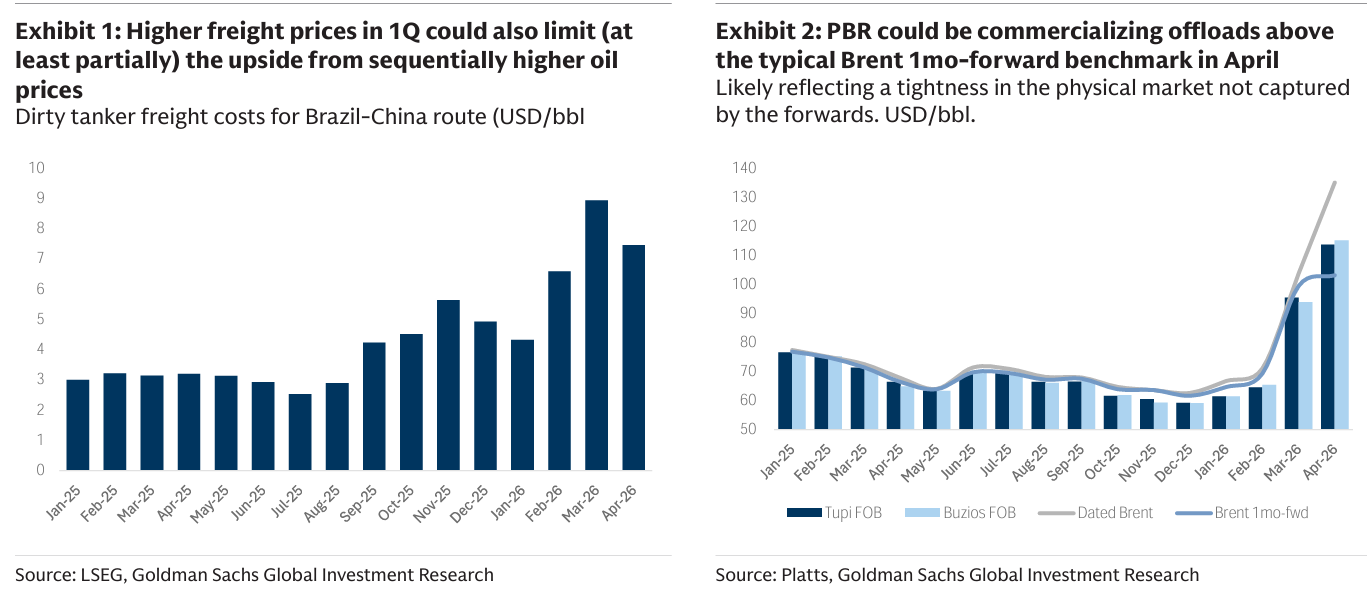

전반적으로, 우리는 이번 실적 시즌에서 논의가 유가 결정 역학(1Q와 2Q 전망 모두)에 집중될 것으로 예상한다. 특히 다음을 고려할 때 그렇다 i) 1Q에서의 유가 급등, ii) 지난 분기 중질유 디퍼렌셜 확대, 그리고 보다 최근에는 iii) 물리 시장과 선물에서 암시되는 것 사이의 왜곡.

중질유 디퍼렌셜 확대 = 중질유 디스카운트 = 중질유가 브레트에 비해 저렴하게 거래됨.

중질유가 무겁고 점도가 높으므로 더 복잡한 정제 설비가 필요

운송비(freight prices)가 올라 실현 유가가 낮아짐

2025년에는 Búzios와 Tupi 원유가 Brent 1개월 선물 대비 평균 약 1달러/bbl 할인이었는데, 1Q26에는 약 4달러/bbl 할인으로 벌어졌음. -> 브렌트 가격이 크게 올라도 PBR의 실제 판매 가격은 상승폭이 그보다 낮을 수 있음

또한, 우리는 기업들이 현재 더 높은 유가를 고려하여 자본 배분 전략의 잠재적 변화에 대해 코멘트할 것으로 예상한다. 우리의 기본 시나리오는 추가적인 FCF 대부분이 더 높은 CAPEX가 아니라 더 높은 배당으로 이어질 것이라는 것이다. 이는 해상 자산이 매우 장기적 성격을 가지며 파이프라인 용량 제약이 향후 12개월 동안 생산의 추가 상승 여력을 제한할 수 있기 때문이다.

■ 1Q에 대해. 우리는 유가의 순차적 상승이 실제로 1Q26 실적에 긍정적 요인이 될 수 있음을 인정하지만 (평균 Brent 기준, 1개월 선물, QoQ +15 USD/bbl 상승), 유가 급등이 분기 후반에 발생했음을 주목한다. 이는 여전히 일부 오프로드가 일반적인 Brent 1개월 선물 기준보다 낮은 가격으로 상업화되고 있을 수 있음을 의미한다 (이러한 물량의 오프로드와 가격 책정 사이에 지연이 있을 수 있기 때문이다). 추가적으로, 증가한 운임 가격과 중질유에 대한 글로벌 디스카운트 확대 역시 1Q 실적에 부담이 될 수 있다 (E&P에 대한 더 높은 운임 가격과 중질유 디스카운트의 잠재적 실적 영향 계산 참조).

■ 2Q에 대해. 우리는 물리 시장에서의 유가와 투자자들이 일반적으로 참고하는 Brent 1개월 선물 기준 사이에 일부 왜곡을 관찰하고 있으며, 이는 아직 선물에 반영되지 않은 글로벌 흐름의 타이트함을 반영하는 것으로 보인다. 이는 Brent 1개월 선물 기준 대비 판매 유가에서 더 좁은 디스카운트(혹은 심지어 프리미엄)를 의미할 수 있으며, 이 효과는 2Q 실적에서 더 뚜렷하게 나타날 가능성이 있다. 참고로, 보다 세분화된 데이터는 PBR의 Búzios 및 Tupi 유전에서의 유가가 현재 4월 기준 Brent 1개월 선물 기준보다 높다는 것을 보여준다.

어떻게 포지셔닝할 것인가? 우리는 다음에 대한 상대적 선호를 유지한다

i) Petrobras — 매력적인 캐리(~13-16% 배당수익률, 2026-27E)와 브라질에서 다가오는 선거를 고려할 때 긍정적인 리스크-리워드,

ii) Vista Energy — Vaca Muerta에서 셰일유 운영에 대한 견고한 전문성과 비유기적 기회를 통해 가치를 창출해온 강한 트랙레코드

iii) PRIO — Wahoo tieback의 램프업 이후 견고한 유기적 생산 성장과 부담스럽지 않은 밸류에이션 (2027E FCFy >20%, 평균 유가 USD 75/bbl 가정).

Exhibit 1: 1Q에서 더 높은 운임 가격은 순차적으로 더 높은 유가에서 오는 상승 여력을 (적어도 부분적으로) 제한할 수 있음 - 브라질-중국 노선 더티 탱커 운임 비용 (USD/bbl)

Exhibit 2: PBR은 4월에 일반적인 Brent 1개월 선물 기준보다 높은 가격으로 오프로드를 상업화하고 있을 가능성

선물에 반영되지 않은 물리 시장의 타이트함을 반영한 것으로 보임. USD/bbl.

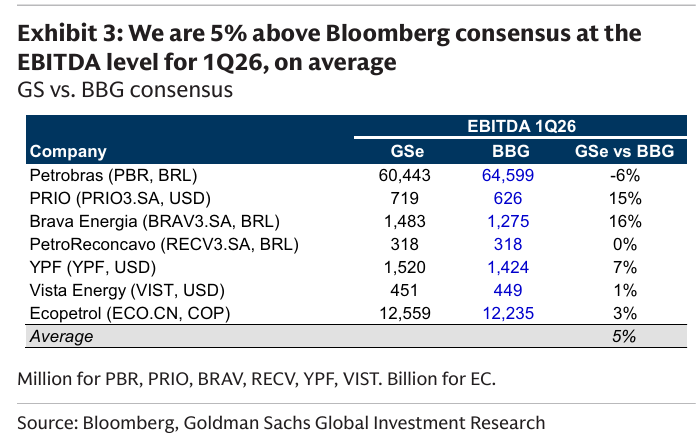

Exhibit 3: 우리는 1Q26 EBITDA 수준에서 평균적으로 Bloomberg 컨센서스보다 5% 높음

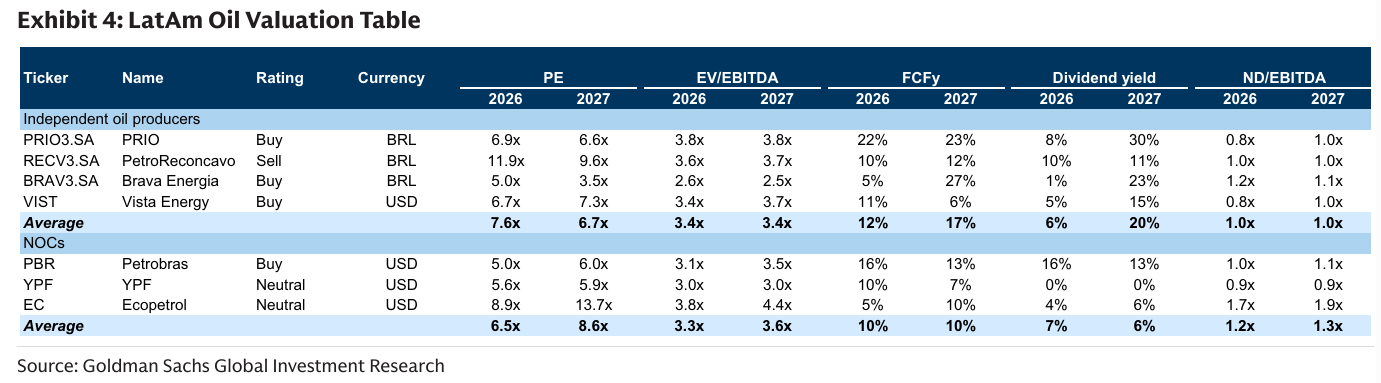

Exhibit 4: 라틴아메리카 석유 밸류에이션 표

Petrobras

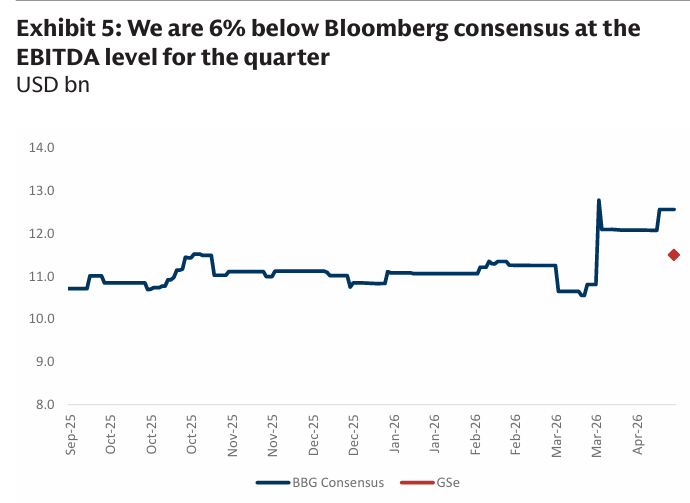

Petrobras는 5월 11일 1Q26 실적을 발표할 예정이다. 전반적으로, 우리는 PBR이 1Q26 조정 EBITDA USD 11.5bn(+8% YoY)을 기록할 것으로 예상하며, 이는 PBR의 일반적인 주주환원 정책과 결합되어 USD 2.4bn의 배당으로 이어질 것이다 (분기 기준 암시적 배당수익률 1.8%). 우리는 해당 분기의 EBITDA 수준에서 Bloomberg 컨센서스보다 6% 낮으며, 이는 아마도 i) 1Q 동안 Brent 기준 대비 PBR 오일 오프테이크에서 일부 더 넓어진 디스카운트(1개월 선물 기준)가 컨센서스 숫자에 완전히 반영되지 않았을 수 있다는 점, 그리고 ii) 순차적으로 낮아진 반복 다운스트림 마진(PBR이 분기 동안 Brent 가격 변동성 증가에도 불구하고 연료 가격을 대부분 안정적으로 유지했기 때문에 crack spread에 압박이 가해진 점)과 관련이 있을 수 있다.

PBR 주요 유전:

Búzios

Tupi (Lula)

이 원유들의 특징:

API gravity: 대략 중간~중질 (medium to medium-heavy)

황 함량: 비교적 존재 (sweet보다 sour 쪽)

점도: 경질유보다 높음

“초중질유는 아니지만 Brent보다 품질이 낮아서 디스카운트 받는 원유”

여기에 물류 문제(브라질 -> 중국까지 운송 거리가 길고 운임이 상승해 구매자는 운임 상승분 만큼을 원유에서 가격을 깎으려는 구조를 가지게됨)

■ Upstream. PBR의 Búzios 및 Tupi 유전에서 Brent 기준(1개월 선물, 투자자들이 일반적으로 참고하는 기준) 대비 평균 디스카운트는 2025년 약 USD 1/bbl(연간 평균)에서 1Q26 약 USD 4/bbl로 확대되었으며, 디스카운트 확대 신호는 이미 4Q25에서 나타났다. 우리는 이 역학을 “E&P에 대한 더 높은 운임 가격과 중질유 디스카운트의 잠재적 실적 영향 계산”에서 논의했다.

■ Brent 기준(1개월 선물) 대비 더 넓어진 디스카운트는 1Q에서 더 높은 유가 시나리오로부터 PBR이 포착할 수 있었던 상승 여력을 적어도 부분적으로 제한했을 수 있으며, 이 효과는 컨센서스 숫자에 완전히 반영되지 않았을 수 있다.

■ 반면, 우리는 디스카운트의 순차적 증가(~USD 1/bbl)가 분기 평균 Brent(1개월 선물)의 QoQ 증가(~USD 15/bbl)보다 의미 있게 낮다는 점을 인정하며, 이는 그럼에도 불구하고 ...