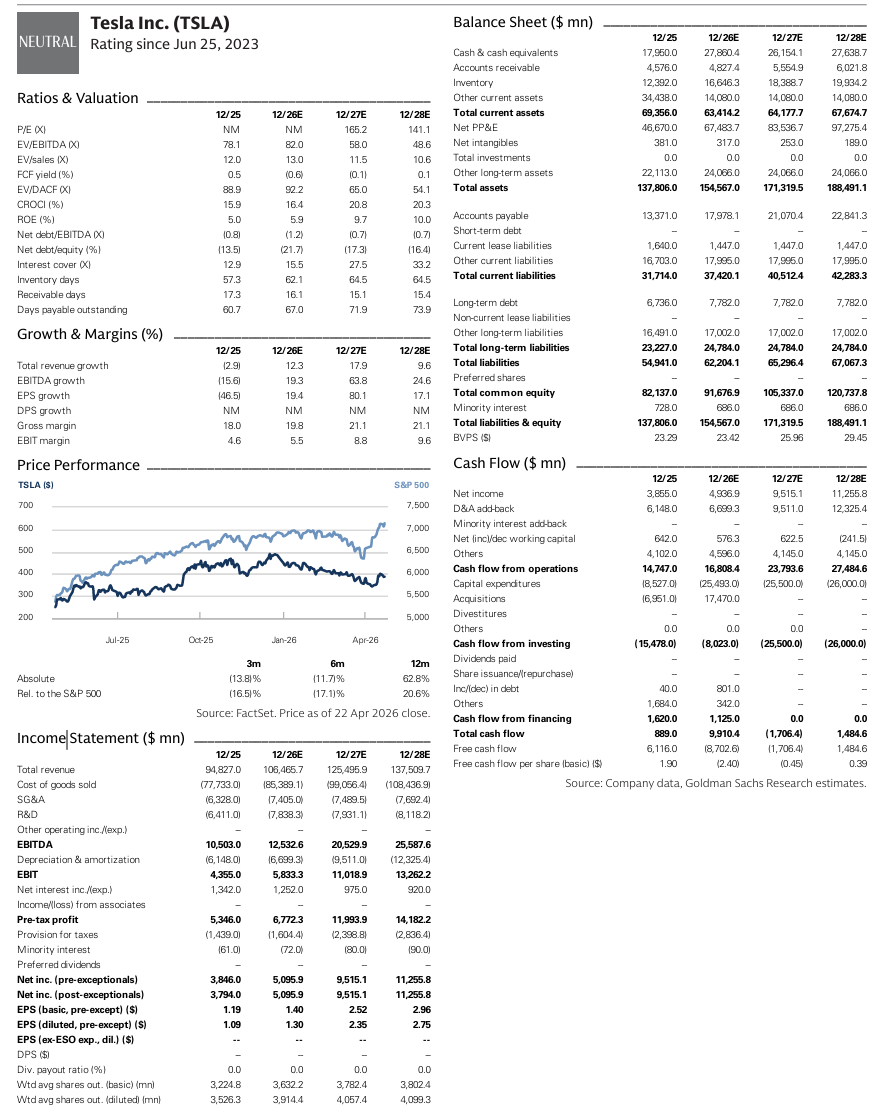

1분기 실적은 우리가 예상했던 것보다 좋았으며 이는 자동차 및 에너지 부문의 더 높은 마진에 의해 주도되었지만, 일부는 보증 및 관세 회계 관련 일회성 이익에 기인한 것이다. 구체적으로 Tesla는 매출/비GAAP 희석 EPS(주식보상 및 디지털 자산 비현금 손익 제외)로 $224억/$0.41을 보고했으며 이는 시장 컨센서스(FactSet) 대비 1% 상회/$0.06 상회, GS 대비 6% 상회/$0.19 상회였다.

자동차 비GAAP 매출총이익률(주식보상 포함, 규제 크레딧 제외)은 19.2%로 GS 예상 15.5%, FactSet 컨센서스 약 16.2%, StreetAccount 컨센서스 15.4%를 크게 상회했다. 우리는 일회성 요인을 제외하면 자동차 마진은 약 17%였을 것으로 추정한다.

에너지 매출총이익률은 39.5%로 매우 강했으며, 이는 우리의 예상 25.0% 대비 크게 높은 수치이고, 관세 관련 일회성 이익을 제외하면 약 29%였을 것으로 추정된다.

우리는 주식에 대해 Neutral 등급을 유지한다. 이번 분기에는 FSD 구독률의 진전(전년 대비 51% 증가, 유료 FSD가 글로벌 차량의 약 10~15% 수준으로 추정), FSD/로보택시 성능 개선(NHTSA 보고 로보택시 사고 없음), 그리고 개선된 마진 등의 긍정적인 요소가 있었다.

그러나 Tesla는 로보택시 배치 속도가 단기적으로는 제한적일 수 있다고 언급했고, Unsupervised FSD 출시가 올해 말까지 지연될 수 있으며 Optimus 역시 아직 일부 요소를 확정 중이다. 우리는 이러한 데이터 포인트들이 Tesla의 AI 접근 방식이 경쟁사 대비 얼마나 빠르게 확장 가능한지에 대한 논쟁을 지속시킬 것으로 본다.

우리는 FSD, 로보택시, 휴머노이드가 장기 성장에 기여할 것으로 계속 기대하지만, 경쟁 환경에 의해 속도와 수준은 일부 제한될 것으로 본다. 또한 이러한 투자를 위한 비용은 이전 예상보다 더 높아질 가능성이 있다.

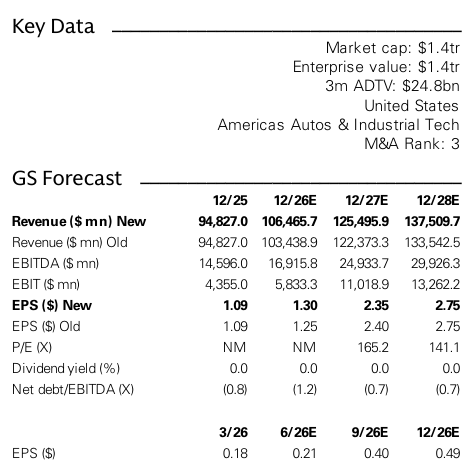

회사는 올해 capex 가이던스를 $250억 이상으로 상향했으며, 이에 따라 2026년 남은 기간 동안 FCF가 음수일 것으로 예상하고 있다. 우리는 2026년과 2027년 모두 FCF가 음수이며 2028년에야 양수로 전환될 것으로 가정한다.

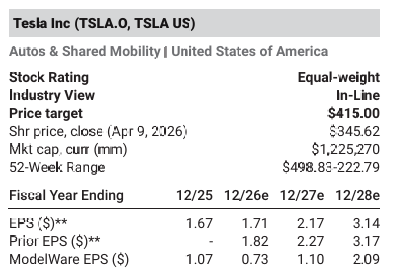

우리의 EPS 추정치는 2026~2028년 평균적으로 큰 변화가 없으며, 자동차 마진 개선과 함께 opex 증가가 반영된다. 우리는 목표주가 $375를 유지한다.

1Q26 실적

Tesla는 1Q26 매출 $22,387mn을 기록했으며 이는 전분기 대비 -10%, 전년 대비 +16%이다. GS 예상 대비 6% 상회, Street 대비 1% 상회, 회사 컨센서스 대비 5% 상회했다.

자동차 매출 $16,234mn (-8% qoq, +16% yoy)

평균 판매 가격 약 $43.6K

에너지 매출 $2,408mn (-37% qoq, -12% yoy)

서비스 매출 $3,745mn (+11% qoq, +42% yoy)

총 차량 인도량 약 358K (-14% qoq, +6% yoy)

Model 3/Y 약 342K

기타 모델 약 16K

총 생산 약 408K

총 매출총이익률 21.1%

자동차 마진 19.2%

에너지 마진 39.5%

에너지 생산 및 저장 매출은 $2,408mn으로(전분기 대비 -37%, 전년 대비 -12%) GS의 $2,445mn 및 회사 집계 컨센서스 $2,906mn 대비 하회했다. Tesla는 에너지 저장 배치가 8.8GWh였다고 언급했다. 에너지 부문은 1분기 기준 Tesla에서 가장 높은 마진 사업이었다.

서비스 및 기타 매출은 $3,745mn으로(전분기 대비 +11%, 전년 대비 +42%) GS의 $3,267mn 및 회사 집계 컨센서스 $3,199mn을 상회했다.

앞서 보고된 바와 같이, 해당 분기의 총 차량 인도량은 약 358K로(전분기 대비 -14%, 전년 대비 +6%)였다. Model 3/Y 인도량은 약 342K로(전분기 대비 -16%, 전년 대비 -16%)였고, 기타 모델(S/X/사이버트럭 등) 인도량은 약 16K로(전분기 대비 +39%, 전년 대비 +25%)였다. Tesla는...