260407 BofA - Samsung Electronics Positive 1Q earnings surprise; 2Q/2H also promising;

콜드브루

2026.04.11조회수 67회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

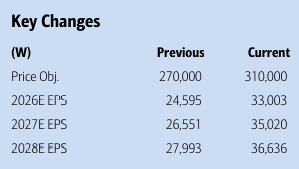

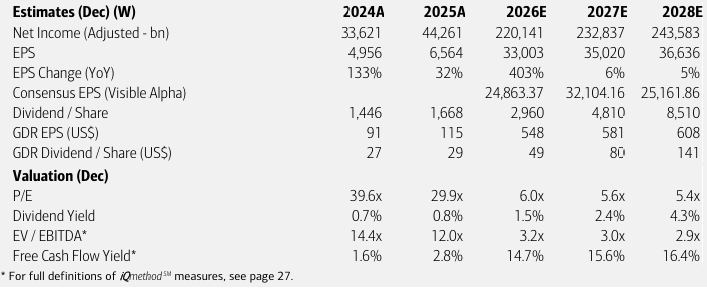

삼성전자(SEC)는 컨센서스 및 당사 추정치(약 W40조 수준)를 크게 상회하는 2026년 1분기 영업이익(W57.2조)을 발표했다. 이는 전분기 대비 약 3배, 전년 대비 약 9배 증가한 수준이다. 주요 기여 요인은 메모리 ASP 상승으로 판단되며(DRAM +84% QoQ 신규 가정, NAND +70%), 비메모리 사업은 환율 효과와 비용 관리 영향으로 소폭 개선된 것으로 보이나 전체 영업이익에서 차지하는 비중은 10% 미만(약 W3.5조)으로, 메모리(약 W53.7조, 90%+) 대비 제한적이다. 이는 DRAM(당사 신규 추정치: 81%)과 NAND(66%)의 높은 영업이익률과, 파운드리 적자 및 스마트폰/디스플레이의 10%/8% 수준과도 일관된다. 모든 세부 내용은 4월 30일 예정된 실적 발표 컨퍼런스콜에서 공개될 예정이다.

당사는 2분기에도 ASP가 추가 상승할 것으로 예상한다(DRAM +31% QoQ, NAND +25%). 여기에 칩 공급 부족과 AI 수요가 결합되며, 비용 구조 상승(특별 보너스 충당금 등)에도 불구하고 2분기 영업이익은 W73조까지 추가 증가할 전망이다. ASP가 두 배 수준(2Q26 vs 4Q25)에 도달한 이후에는, 삼성전자가 TSMC의 파운드리 사업과 유사하게 장기공급계약(LTA)과 안정적인 ASP 유지 전략에 집중할 것으로 예상된다. 이러한 전략은 컨퍼런스콜에서 언급될 가능성이 높다. 또한 영업이익은 2027~2028년에도 연간 W300조 이상(분기당 W70~80조 수준)으로 매우 높은 수준을 유지할 것으로 보인다. 당사의 영업이익/EPS 상향 조정(2026~2028년 약 30%대 상향)은 기존 대비 10~20% 높은 DRAM/NAND ASP 가정을 반영한 ...

감사합니다

삼닉만 믿습니다!

일단 실적의 1년 ~ 1년 반 정도를 주가가 미리 선행한다고 하면 적어도 6개월~ 1년 정도는 올라주지 않을까 생각하고 있긴한데요..

문제는 이게 과연 내가 생각한대로 갈까? 라는거죠.. ㅎㅎㅎㅎ