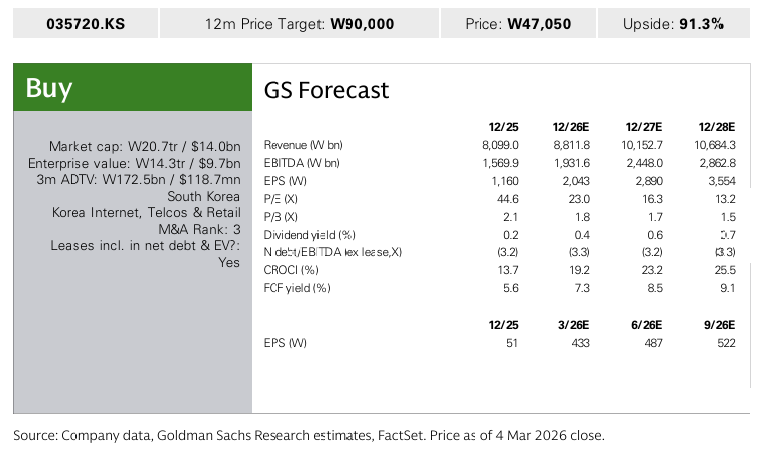

260312 GS - Raising targets on China oil majors; Buy CNOOC (leading cost position), PetroChina (fall

콜드브루

2026.03.15조회수 49회

콜드브루

구독자 390명구독중 17명

리포트 정리해 두는 블로그입니다.

정보 습득에 있어 편식이 많은 편이니 양해 부탁드립니다.

지난 3년 동안 CNOOC와 PetroChina는 견조한 현금흐름 창출을 보여줬고, 이에 따라 글로벌 피어 대비 CROCI 순위도 개선되었으며, 이는 밸류에이션의 수렴을 정당화한다고 본다. 앞으로도 이들 기업은 약 10% 수준의 최상위권 FCF 수익률을 유지할 것으로 예상한다. 우리의 분석은 CNOOC의 선도적인 비용 경쟁력을 재확인해주는데, 향후 생산 자산들의 브렌트 기준 손익분기 유가는 배럴당 약 30달러로 낮다. PetroChina는 견조한 업스트림 가스 이익과 상당한 비용 절감 잠재력의 지원을 받고 있다. 우리는 외부 전력망 전력을 자체 생산 친환경 전력으로 대체하고, AI/디지털 이니셔티브를 병행할 경우 2035년까지 브렌트 기준 손익분기 유가를 2025년 추정치 62달러/배럴 대비 8달러/배럴 낮추는 데 기여할 수 있다고 본다. 두 회사의 현재 밸류에이션은 섹터 평균 대비 할인되어 있고 장기 브렌트 유가 60~70달러를 내포하고 있는데, 우리의 장기 유가 전망이 2028년 이후 75달러/배럴이라는 점을 감안하면 리레이팅 가능성이 있다고 판단한다.

CNOOC (매수): 새로운 12개월 목표주가는 31.00홍콩달러이다(기존: 21.10홍콩달러). 이는 주로 목표 멀티플을 기존 3.0배에서 4.6배로 높이고, 밸류에이션 기준 연도를 2027/28년 혼합 기준으로 롤포워드했기 때문이다. 이는 단기 변동성을 넘어서 보다 건설적인 장기 유가 전망에 밸류에이션을 고정시키기 위한 것이다. CNOOC의 선도적인 비용 경쟁력은 견조한 현금흐름 창출을 뒷받침하며, 밸류에이션이 더 높은 글로벌 피어들과의 격차가 계속 축소될 것이라는 우리의 시각을 뒷받침한다. 이에 따라 목표 멀티플을 평균보다 0.5표준편차 높은 수준으로 상향했다. 그럼에도 새로운 목표주가가 내포하는 EV/DACF 멀티플은 여전히 피어 대비 6% 할인 상태다. 우리는 CNOOC의 현재 주가가 장기 브렌트 유가 67달러/배럴을 반영하고 있으며, 동시에 2027년 예상 FCF 수익률과 배당수익률이 각각 약 11%, 5%에 달한다고 본다.

PetroChina (매수): H/A주의 새로운 12개월 목표주가는 각각 11.50홍콩달러 / 15.30위안이다(기존: 8.60홍콩달러 / 11.80위안). 이는 주로 비용 절감 잠재력을 반영하고, 밸류에이션 기준 연도를 2027/28년 혼합 기준으로 롤포워드했기 때문이다. 견조한 업스트림 가스 이익과 엄격한 비용 통제를 바탕으로 PetroChina는 2027년 예상 FCF 손익분기 유가를 브렌트 30달러/배럴 미만으로 달성할 수 있다고 본다. 우리는 PetroChina의 현재 주가가 장기 브렌트 유가 62달러/배럴을 반영하고 있으며, 2027년 예상 FCF 수익률과 배당수익률은 각각 약 10%, 5%라고 평가한다.

Sinopec (중립): H/A주의 새로운 12개월 목표주가는 각각 4.90홍콩달러 / 6.70위안이다(기존: 3.60홍콩달러 / 4.80위안). 이는 주로 밸류에이션 기준 연도를 2027/28년 혼합 기준으로 롤포워드하고, 목표 멀티플을 3.5배에서 3.7배로 상향했기 때문이다. 이는 롤링 5년 평균을 시가에 맞춰 조정했기 때문이다. 화학 시장의 공급 과잉으로 인해 Sinopec은 당사 커버리지 내 업스트림 기업들보다 잉여현금흐름이 더 약할 것으로 예상한다.

이번 노트를 통해 중국 메이저 오일주인 PetroChina(0857.HK/601857.SS), Sinopec(0386.HK/600028.SS), CNOOC(0883.HK)의 주 커버리지를 Nikhil Bhandari에서 Amber Cai로 이관한다.

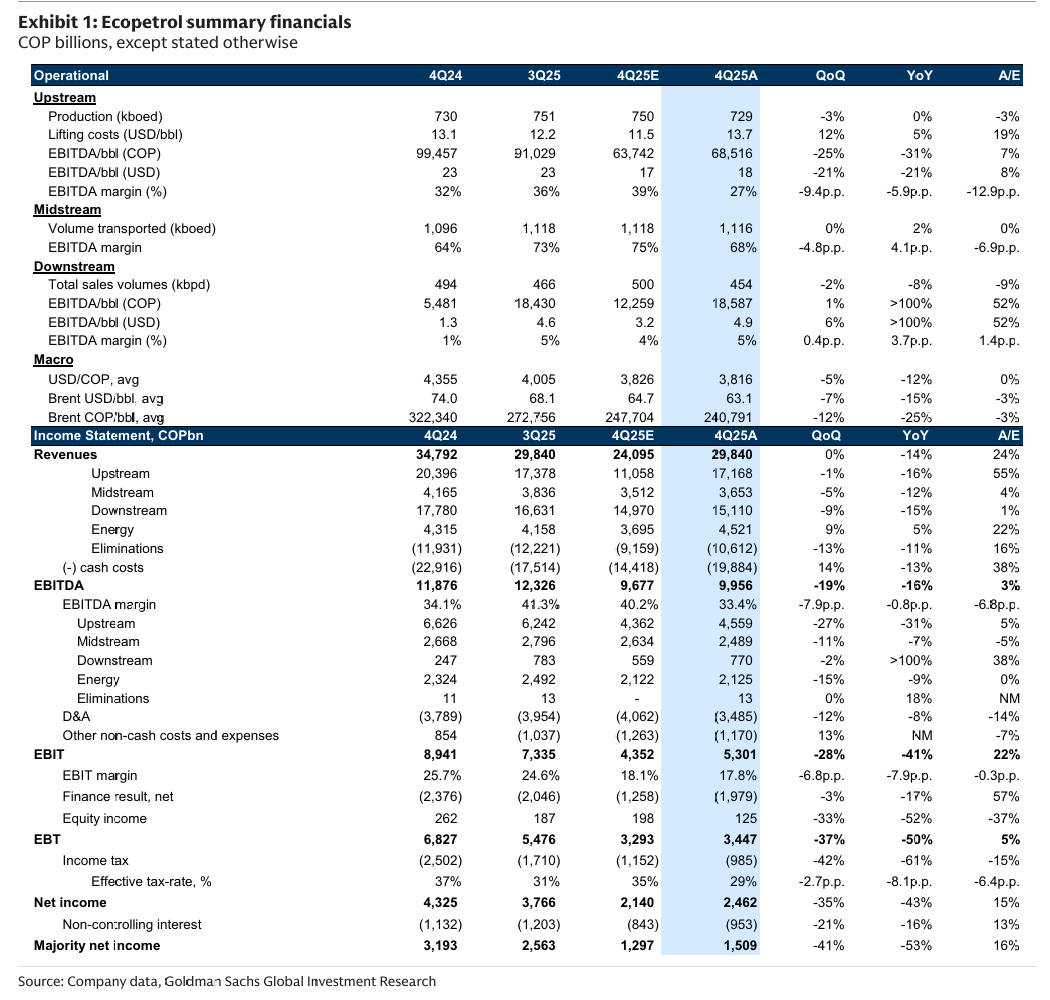

실적 추정 변경: 최근 상품가격과 마진 변화를 반영하고 2028년 추정치를 새로 도입하면서, CNOOC·PetroChina·Sinopec의 실적 추정치를 조정한다. 평균적으로 2026~2027년 이익 추정치를 약 2% 상향하는데, 이는 주로 당사 상품팀의 가스 가격 전망 상향과 예상보다 양호했던 비용 통제를 반영한 것이다(Exhibit 1~2). 2026~2027년 브렌트 유가는 기본 시나리오로 70달러/배럴을 사용하지만, 당사 상품팀 기준 위험은 상방 쪽으로 기울어져 있다.

목표주가 변경: 업종 전반의 목표주가를 평균 37% 상향한다(Exhibit 2). 이는 밸류에이션 기준 연도를 2027/28년 혼합 기준으로 롤포워드한 것, 글로벌 피크 오일 수요 우려가 완화되고 있는 내러티브(당사 상품팀은 글로벌 석유 수요가 2040년까지 증가할 것으로 추정), 그리고 기업별 요인인 CNOOC(매수, 선도적 현금흐름 창출을 반영해 멀티플을 3.0배에서 4.6배로 상향, Exhibit 3)와 PetroChina(매수, 친환경 전력과 AI/디지털 이니셔티브에 따른 장기 비용 절감 잠재력, Exhibit 4)를 반영한 것이다. CNOOC와 PetroChina는 모두 섹터 대비 할인된 수준에서 거래되고 있으며, 밸류에이션이 글로벌 피어로 더 수렴할 것으로 예상한다(Exhibit 6). ...